Landgericht Hannover

Urt. v. 11.04.2008, Az.: 13 O 208/07

Bibliographie

- Gericht

- LG Hannover

- Datum

- 11.04.2008

- Aktenzeichen

- 13 O 208/07

- Entscheidungsform

- Urteil

- Referenz

- WKRS 2008, 43745

- Entscheidungsname

- [keine Angabe]

- ECLI

- ECLI:DE:LGHANNO:2008:0411.13O208.07.0A

Verfahrensgang

- nachfolgend

- OLG Celle - 29.01.2009 - AZ: 8 U 94/08

- BGH - 09.11.2011 - AZ: IV ZR 40/09

In dem Rechtsstreit

...

wegen Forderung aus Versicherungsvertrag

hat die 13. Zivilkammer des Landgerichts Hannover auf die mündliche Verhandlung vom 30.01.2008 durch

die Vizepräsidentin des Landgerichts ...,

die Richterin am Landgericht ... und ...

die Richterin am Landgericht ...

für Recht erkannt:

Tenor:

Die Beklagte wird verurteilt, an die Klägerin 396 286,69 € nebst Zinsen in Höhe von 2 % über dem jeweils gültigen Diskontsatz der Deutschen Bundesbank, maximal jedoch 10 % Zinsen, seit dem 11.08.2006 zu zahlen. Im übrigen wird die Klage abgewiesen.

Die Kosten des Rechtsstreits trägt die Klägerin zu 52 % und die Beklagte zu 48 %.

Das Urteil ist jeweils gegen Sicherheitsleistung in Höhe von 120 % des zu vollstreckenden Betrages vorläufig vollstreckbar.

Tatbestand

Die Klägerin begehrt von der Beklagten Zahlung aus einem Valorenversicherungsvertrag, den die bei der Beklagten abgeschlossen hat.

Die Klägerin, die in Deutschland durch verschiedene unselbstständige Niederlassungen ca. 1 230 Lebensmittel-Verkaufsläden betreibt, schloss u.a. zur Entsorgung des Bargeldes mit der unter dem 19.04.2005 einen Geldtransport - und Geldentsorgungsvertrag (Anlage K 1) für die Filialen ihrer drei unselbstständigen Niederlassungen, und. Wegen der Einzelheiten der vertraglichen Vereinbarungen wird auf den genannten Dienstleistungsvertrag verwiesen. Der Vertrag trat zum 01.07.2005 in Kraft. Danach hatte die u.a. die Gelder abzuholen, zu zählen und am nächsten Tag auf das von der Klägerin angegebene Konto einzuzahlen.

In § 4 Nr. 3. des Vertrages heißt es:

"Die gezählten Gelder werden zu Gunsten des Kontos des Auftraggebers bei der einbezahlt. Änderungen behält sich der Auftraggeber jederzeit vor. Die Einzahlungen dürfen nur bei einer Filiale der (ehemals:) unmittelbar zu Gunsten des obigen Kontos vorgenommen werden. Die Einzahlungen sind als sog. "Prior 1" - Einzahlungen spätestens am nächsten, auf die Abholung folgenden Bankwerktag noch vor Buchungsschluß bei der Filiale der einzuzahlen. Die von den Filialen entsorgten Einnahmen sind vor dem Überweisen so weit wie möglich in großen Summen zusammenzufassen".

In einem Nachtrag vom 22.06.2005 erfuhr die Einzahlungsregelung eine Konkretisierung dahingehend, dass die Klägerin für die Niederlassungsbereiche und andere als die im Vertragstext genannte Kontoverbindungen angab, auf welche die Gelder der Filialen dieser beiden Niederlassungsbereiche eingezahlt werden sollten.

Des weiteren wurde die gem. § 5 des Vertrages mit der Wechselgeldbelieferung beauftragt. Danach war vom Auftraggeber zunächst eine Wechselgeldanforderung (Stückelungsliste) zu erstellen. Diese und der Gegenwert waren dem Auftragnehmer zu übergeben. Zwei Bankwerktage nach der Bestellung des Münzgeldes sollten die Objekte des Auftraggebers das bestellte Münzgeld erhalten.

In § 11 Nr. 1 des Vertrages heißt es: "Nebenabreden oder Vertragsänderungen bedürfen der Schriftform".

Die, die gem. § 6 Nr. 1. des Dienstleistungsvertrages verpflichtet war, jederzeit zur Absicherung der Haftung aus gesetzlicher und vertraglicher Verpflichtung einen entsprechenden Versicherungsschutz zu unterhalten, hatte bei der Beklagten mit weiteren Gesellschaften der eine Transportversicherung gem. der laufenden Police 7265 (Anlage K 86) abgeschlossen. Wegen der Einzelheiten der vertraglichen Vereinbarungen wird auf den Inhalt des Transportversicherungvertrages gem. der Anlage K 86 Bezug genommen.

Hinsichtlich der "versicherten Interessen" (erste Seite der Transportversicherung) war folgendes geregelt:

"Hartgeld, Banknoten, Schecks, Wertpapiere, Briefmarken, sämtliche Edelmetalle (ausgenommen reine Edelmetalltransporte), Schmuck, handelsübliches Beleggut, Datenträger bzw. Belege sowie Behältnisse wie Kassetten, Taschen, usw. im Gewahrsam des Versicherungsnehmers, einerlei, ob die Sache Eigentum des Versicherungsnehmers oder Dritter ist während sämtlicher Transporte, Lagerungen, Bearbeitung und sonstiger vom Versicherungsnehmer vertraglich übernommenen Tätigkeiten."

Unter "Umfang der Versicherung" heißt es unter Ziff. 2.1.1.1.:

"jegliche Verluste und/oder Schäden gleichviel aus welcher Ursache einschließlich Veruntreuung und / oder Unterschlagung durch die Versicherungsnehmerin. Mitversichert sind Schäden verursacht durch einen früheren Angestellten des Versicherungsnehmers, der Güter abholt und übernimmt und sich hierbei als Angestellter der Versicherungsnehmerin ausgibt, soweit das Geldtransportunternehmen hierfür nach gesetzlichen oder vertraglichen Bestimmungen zu haften hat."

Zur "Dauer der Versicherung" heißt es unter § 3 wie folgt:

3.1.: "Die Versicherung beginnt mit Übergabe der versicherten Güter an die Versicherungsnehmerin."

3.2.: "Die Versicherung endet, wenn die versicherten Güter bei der vom Versicherten vorher bezeichneten Stelle einer autorisierten Person übergeben wurden."

Ausweislich der Zeichnungsliste vom 28.04.1997 (Anlage K 108) war die Beklagte als führender Versicherer mit 30 % beteiligt.

Die Versicherung mit der Police 7265 wurde durch die Valorenversicherung gem. der Police 7509 (Anlage K 8) abgelöst, wobei der Vertragsbeginn zwischen den Parteien streitig ist. Hinsichtlich der Einzelheiten der Valorenversicherung wird auf die zu den Akten gereichte Ablichtung derselben (Anlage K 8) verwiesen. An dieser Versicherung ist die Beklagte ausweislich der Zeichnungsliste (Anlage K 112) als führender Versicherer zu 62,5 % beteiligt. Die erteilte der Klägerin unter dem 28.11.2005 eine Versicherungsbestätigung (Anlage K 12a).

Seit Anfang der neunziger Jahre veruntreuten Mitarbeiter der in großem Umfang Kundengelder. Damit die Veruntreuungen nicht auffielen, überwies die die Gelder der Kunden mit einiger Verzögerung auf deren Konten. Die Überweisung erfolgte mit Hilfe der Gelder, die die in den Tagen nach den jeweiligen Veruntreuungen transportiert hatte; teilweise handelte es sich um Gelder anderer Kunden. Die bei diesen Kunden auftretenden Verluste wurden wiederum durch Guthaben aus späteren Transporten ausgeglichen. Dadurch war seit den neunziger Jahren eine erhebliche Liquiditätslücke entstanden, die sich durch weitere Entnahmen und erwirtschaftete Verluste laufend vergrößerte. Die Verantwortlichen der Heros-Gruppe verheimlichten dies über mehrere Jahre und betrieben das Schneeballsystem, das im Februar 2006 mit der Verhaftung führender Mitarbeiter der kollabierte. Nach den Ermittlungen der Staatsanwaltschaft entstand so ein Gesamtschaden von mehreren 100 Mio. Euro. Der Geschäftsführer der, wurde neben anderen führenden Mitarbeitern der mit - beiden Parteien bekanntem und in dem Verfahren 13 O 281/06 Landgericht Hannover zu den Gerichtsakten gelangtem noch nicht rechtskräftigem - Urteil des Landgerichts Hildesheim (25 KLs 5413 Js 18030/06) wegen Untreue in 156 rechtlich zusammentreffenden Fällen in Tateinheit mit vorsätzlicher Verletzung der Insolvenzantragspflicht, Untreue und vorsätzlichen Bankrotts zu einer Gesamtfreiheitsstrafe von 10 Jahren verurteilt.

Am 20.2.2006 wurde Rechtsanwalt zum vorläufigen Insolvenzverwalter hinsichtlich des Vermögens der und anderer bestellt. Das Insolvenzverfahren über das Vermögen der wurde am 28.4.2006 eröffnet und Rechtsanwalt zum Insolvenzverwalter bestellt.

Die Beklagte erklärte am 08.01.2007 gegenüber dem Insolvenzverwalter die Anfechtung des Versicherungsvertrages 7509 wegen arglistiger Täuschung und trat außerdem wegen der Verletzung vorvertraglicher Aufklärungspflichten vom Versicherungsvertrag zurück (Anlage K13), indem sie mitteilte:

"Zum 1.12.2001 trat der zwischen der und den von uns geführten Versicherern geschlossene Valorenversicherungsvertrag mit der Police Nr. 7509 in Kraft. Die beiden Policendeckblätter zu diesem Vertrag fügen wir in der Anlage bei.

Als führender Versicherer der Police Nr. 7509 und zugleich namens und in Vollmacht der beteiligten Versicherer fechten wir den Versicherungsvertrag mit der Police Nr. 7509 und alle damit verbundenen Erklärungen wegen arglistiger Täuschung durch an und treten zugleich von dem genannten Versicherungsvertrag und allen damit verbundenen Erklärungen wegen der Verletzung vorvertraglicher Anzeigepflichten durch zurück. Die betrieb bereits lange vor Abschluss des Versicherungsvertrages im Jahr 2001 ein "Schneeballsystem", innerhalb dessen Kundengelder zweckfremd verwendet wurden. Über die daraus resultierende und bereits 2001 bestehende erhebliche Liquiditätslücke und sämtliche Begleitumstände wurden die Versicherer der Police Nr. 7509 nicht informiert, obwohl diese gefahrerheblichen Umstände vor Abschluss der neuen Police hätten offenbart werden müssen ..."

Ebenfalls mit Schreiben vom 08.01.2007 wurde die Versicherungsbestätigung angefochten (Anlage K14).

Die Anfechtung wurde vom Insolvenzverwalter mit Schreiben vom 10.01.2007 (Anlage K 15) zurückgewiesen.

Die Klägerin zeigte der Beklagten unter dem 27. 3.2006 (Anlage K 72) einen Schaden in Höhe von 1 530 193,20 € an.

Der Insolvenzverwalter erteilte der Klägerin die Zustimmung zur klageweisen Geltendmachung ihrer Ansprüche auf der Grundlage der Versicherungsverträge Police 7265 (Anlage K 83) und Police 7509 (Anlage K 148).

Die Klägerin beziffert den ihr entstandenen Schaden mit insgesamt 1 332 345,63 €, von dem sie 62,5 % als Versicherungsleistung geltend macht. Dieser setzt sich wie folgt zusammen:

1.)

Geldabholungen durch die am 21.10.2005, 17.2. und 18.2.2006, wobei diese Gelder - was zwischen den Parteien auch unstreitig ist - nicht auf die von der Klägerin angegebenen Konten eingezahlt worden sind:

2.)

Überlassung von Beträgen an die für die Hartgeldversorgung:

Die sich aus diesen Schadensfällen ergebende Gesamtforderung beläuft sich auf 1 536 623,21 €. Seitens des Insolvenzverwalters wurde die von der Klägerin angemeldete Forderung in Höhe von 1 530 193,21 € zuzüglich Zinsen und Kosten zur Tabelle festgestellt (Anlage K 33). Die Klägerin bringt von der Gesamtforderung einen Betrag in Höhe von 134 584,04 € in Abzug, der ihr seitens des Insolvenzverwalters aus asservierten Geldern ausgezahlt wurde. Des weiteren bringt die Klägerin einen weiteren Betrag in Höhe von 69 693,54 € wegen der von ihr erklärten Aufrechnung in Abzug, so dass sich der von der Klägerin errechnete Schadensbetrag in Höhe von 1 332 345,63 € ergibt, von dem sie 62,5 % erstattet verlangt.

Die Klägerin meint, sie sei aktiv legitimiert, da sie mitversichert sei. Der Versicherungsvertrag mit der Police 7509 sei wirksam, da die Anfechtung der Beklagten nicht durchgreife. Die Anfechtung laufe ins Leere, da der Versicherungsvertrag erst zum 1.12.2002 in Kraft getreten sei. Eine Anfechtung sei bereits nach Ziff. 13.4. und 13.1. des Versicherungsvertrages und nach Treu und Glauben ausgeschlossen. Es bestehe auch kein Anfechtungsgrund. Insoweit bestreitet die Klägerin mit Nichtwissen, dass bei der bereits vor und im Jahre 2001 ein Schneeballsystem praktiziert worden sei. Darüber hinaus habe die auch keine Offenbarungspflicht getroffen, es sei schon keine Risikoprüfung durch die Beklagte erfolgt. Auch seien die Risiken für die Beklagte durch die neue Police 7509 verringert worden. Es fehle auch an einem Irrtum der Beklagten, da diese Kenntnis von dem Schneeballsystem und der Liquiditätslücke gehabt habe. Die seitens der erstellte Versicherungsbestätigung stelle einen Versicherungsschein dar, so dass die Klägerin berechtigt sei, auf dieser Grundlage Ansprüche geltend zu machen.

Die Beklagte sei entsprechend ihrer Haftungsquote auf der Grundlage der Police 7509 zum Ersatz des der Klägerin entstandenen Schadens sowie zum Ersatz der außergerichtlichen Anwaltskosten verpflichtet. Mehrere Versicherungsfälle seien gegeben. An seien Gelder in Höhe von insgesamt 1 536 623,21 € im Rahmen der Bargeldentsorgung und der Hartgeldversorgung übergeben worden. Die zu entsorgenden Gelder seien unstreitig nicht auf die vertraglich vereinbarten Konten eingezahlt worden. Hinsichtlich der Gelder, die zur Hartgeldversorgung übergeben worden seien, sei kein Rücklauf erfolgt. Der Versicherungsschutz hinsichtlich der zu entsorgenden Gelder habe erst bei Abgabe der Gelder bei der Bundesbank mit einer vertragskonformen Einzahlungsbestimmung geendet, tatsächlich habe vertragswidrig die Gelder auf Eigenkonten gezahlt. Bei den Versicherungsverträgen 7265 und 7509 handele es sich jeweils um eine Transport-, Haftpflicht - und Valorenversicherung, die nicht nur den Verlust der Gelder bei dessen "körperlichem Transport" sondern auch Schäden aus Veruntreuung oder Unterschlagung durch die abdecke. Die Klägerin behauptet unter Bezugnahme auf die Regelung in § 4 Nr. 3 des Geldentsorgungsvertrages vom 19.04.2005, sie habe mit das "Nichtkontoinhaber-Verfahren" vereinbart, bei dem Bargelder direkt auf die von der Klägerin angegebenen Konten einzuzahlen gewesen seien.

Selbst wenn die Anfechtung der Beklagten Erfolg hätte, sei diese auf der Grundlage des Versicherungsvertrages mit der Police 7265 zur Zahlung der Versicherungsleistung verpflichtet. Rechtsfolge der Anfechtung sei, dass die "alte" Police 7265 wieder auflebe. Die Klägerin behauptet unter Bezugnahme auf die e-mail des Mitarbeiters der vom 12.06.2007 (Anlage K 110), dass die Beklagte zuletzt bei der Police 7265 mit 40 % beteiligt gewesen sei.

Die Klägerin beantragt,

die Beklagte zu verurteilen, an sie 832 716,02 € nebst Zinsen in Höhe von 5 Prozent vom 22. März 2006 bis zum 10. August 2006 und in Höhe von 8 Prozentpunkten über dem Basiszins seit dem 11. August 2006 sowie vorgerichtliche Kosten in Höhe von 10 135,- € zuzüglich Zinsen in Höhe von 8 Prozentpunkten über dem Basiszinssatz ab Rechtshängigkeit zu zahlen.

Die Beklagte beantragt,

die Klage abzuweisen.

Sie vertritt die Auffassung, die Versicherungspolice 7509 sei wegen arglistiger Täuschung wirksam angefochten, jedenfalls sei der Rücktritt wegen Verletzung vorvertraglicher Anzeigepflichten wirksam erklärt worden. Die Police 7509 sei am 1.12.2001 in Kraft getreten und habe die frühere Police 7265, an der sie zu 30 % beteiligt gewesen sei, abgelöst. Die Euro-Einführung und ein neues Konzept mit neuen Mitversicherern habe die Neugestaltung des Versicherungsvertrages erforderlich gemacht, weshalb eine Aufklärungspflicht bestanden habe. Der Geschäftsführer der und der führende Mitarbeiter hätten - unstreitig - im Strafverfahren eingeräumt, seit Anfang der neunziger Jahre Kundengelder geschoben und ein Schneeballsystem betrieben zu haben, wodurch eine Liquiditätslücke in 3-stelliger Millionenhöhe eingetreten sei. Die sei lange bevor die Versicherung mit der Police 7509 abgeschlossen wurde, insolvent gewesen, was verschwiegen worden sei. Die habe bereits zum 31.12.1998 einen Fehlbetrag von mindestens 3 784 877, 92 € aufgewiesen. Durch die wirksam erfolgte Anfechtung bestehe keine Verpflichtung der Beklagten zur Zahlung von Versicherungsleistungen mehr. Der "alte" Versicherungsvertrag mit der Police 7265 lebe nicht wieder auf, da dieser zwischen den Parteien einvernehmlich aufgehoben worden sei. Darüber hinaus ist die Beklagte der Ansicht, es läge bereits kein Versicherungsfall vor. Es handele sich um eine Transportversicherung, bei der nur der Transport von Bargeld etc. versichert sei, nicht aber Giralgelder. Die der übergebenen Bargelder seien bei den Bundesbankfilialen abgeliefert worden. Mit der Ablieferung bei der Bundesbank habe der Versicherungsschutz für das transportierte Bargeld geendet. Die Klägerin habe mit der nämlich vereinbart, dass die entsorgten Gelder zunächst auf einem Eigenkonto gesammelt (gepoolt) und an die Klägerin sodann per Überweisung in einer Summe weitergeleitet werden sollten. Etwaige Verluste bei anschließenden Überweisungen seien nicht vom Versicherungsschutz umfasst. Im übrigen läge ein einheitliches Schadensereignis vor, so dass nur eine Deckung in Höhe von 10. Mio. € bestehe, von denen die Klägerin wegen der zahlreichen anderen Geschädigten nur eine Quote entsprechend des Verhältnisses ihres Schadens zum Gesamtschaden verlangen könne. Die Klägerin treffe ein Mitverschulden, da sie über geraume Zeit die Alternativfinanzierung von durch Kundengelder geduldet, sich diese Duldung im Zinswege sogar habe vergüten lassen. Sie habe damit aktiv zum Funktionieren des Schneeballsystems beigetragen und erhebliche Vorteile daraus gezogen. Die Klägerin habe den Versicherungsfall auch schuldhaft herbeigeführt, da sie das Schneeballsystem gekannt habe. Darüber hinaus sei die Beklagte auch nach § 131, 130, 79 VVG leistungsfrei. Auch sei die Beklagte wegen einer Gefahrerhöhung, die von der Klägerin nicht angezeigt worden sei, leistungsfrei geworden. Die behauptete systematische Nichteinhaltung der angeblichen Verpflichtung zur Direkteinzahlung der entsorgten Gelder habe das Risiko der Klägerin, übergebene Bargelder nicht gutgeschrieben zu bekommen, erheblich erhöht.

Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird auf den vorgetragenen Inhalt der zwischen den Parteien gewechselten Schriftsätze nebst Anlagen verwiesen.

Entscheidungsgründe

Die zulässige Klage ist in Höhe von 396 286,69 € begründet, im übrigen ist sie unbegründet.

Der Klägerin steht gemäß §§ 1, 49, 75 Abs. 2 VVG i.V.m. Ziffer 2.1.1.1 und 4.1.10 der Transportversicherung laufende Police 7265 ein Anspruch in Höhe von 396 286,69 € zu. Hinsichtlich dieser Police haftet die Beklagte mit einer Beteiligungsquote von 30 % für die Beträge, die die Klägerin am 18.10.2005, 17.02. und 18.02. 2006 an die zur Bargeldentsorgung übergeben hat und die unstreitig nicht auf die von der Klägerin angegebenen Konten bei der eingezahlt worden sind. Ansprüche wegen der Geldbeträge, die an die zur Hartgeldversorgung übergeben worden sind, wobei kein Rücklauf erfolgt sein soll, bestehen dagegen nicht. Ansprüche aus der Valorenversicherung mit der Police 7509 kann die Klägerin nicht geltend machen, da diese durch die Beklagte mit Schreiben vom 08.01.2007 wirksam wegen arglistiger Täuschung (§ 123 Abs. 1 BGB) angefochten worden und damit nichtig ist (§ 142 Abs. 1 BGB) ist.

I.

Die Klägerin ist aktivlegitimiert, denn nach § 75 Abs. 2 VVG kann der Versicherte mit Zustimmung des Versicherungsnehmers klagen. Der Insolvenzverwalter hat gegenüber der Klägerin seine Zustimmung zur Geltendmachung der versicherungsrechtlichen Ansprüche sowohl auf der Grundlage der Police 7265 (Anlage K 83), als auch der Police 7509 (Anlage K 148) erklärt.

II.

1. Die Klägerin kann ihren Anspruch auf Zahlung einer Versicherungsleistung nicht auf die Police 7509 stützen. Dieser Vertrag besteht nicht mehr, da er von der Beklagten wirksam gemäß §§ 22 VVG, 123 Abs. 1 BGB wegen arglistiger Täuschung angefochten worden ist. Er ist daher als von Anfang an nichtig anzusehen (§ 142 Abs. 1 BGB).

Die §§ 22 VVG, 123 BGB setzen eine Täuschung über einen Gefahrumstand zum Zwecke der Erregung oder Aufrechterhaltung eines Irrtums voraus. Die Irrtumserregung kann durch Vorspiegeln falscher Tatsachen oder das Unterdrücken bzw. Verschleiern wahrer Tatsachen erfolgen und muss für den Annahmeentschluss des Versicherers kausal geworden sein. Auf subjektiver Seite ist erforderlich, dass ein bewusstes und willentliches Einwirken auf den Entscheidungswillen des Versicherers stattfindet und der Versicherungsnehmer die Erkenntnis hat, dass der Versicherer den Antrag sonst nicht oder nur zu anderen Konditionen angenommen hätte. Auf die Arglist kann durch Indizien geschlossen werden ( OLG Düsseldorf, VersR 2006, 785 [OLG Düsseldorf 23.08.2005 - I-4 U 140/04] - zitiert nach Juris m.w.N.).

Diese Voraussetzungen liegen vor.

a) Die hat als Versicherungsnehmerin die Beklagte als Versicherer über Tatsachen getäuscht, indem sie bei den Vertragsverhandlungen, die zum Abschluss der Valorenversicherung unter der Police 7509 führten, wahre Tatsachen unterdrückt hat.

aa) Es ist zutreffend, dass die - wie die Beklagte in ihrer Anfechtungserklärung vom 8.1.2007 (Anlage K 13) ausgeführt hat - bereits lange vor Abschluss des Versicherungsvertrages mit der Police Nr. 7509 ein "Schneeballsystem" betrieb, innerhalb dessen Kundengelder zweckfremd verwendet wurden. Das steht für die Kammer aufgrund des vor dem Landgericht Hildesheim gegen den Geschäftsführer und dessen Mitarbeiter geführten Strafverfahrens wegen Untreue von Kundengeldern fest. Es ist aufgrund des Urteils des Landgerichts Hildesheim vom 23.05.2007 (S. 11 und 68) gerichtsbekannt, dass der Geschäftsführer spätestens ab Mitte der neunziger Jahre als ständigen Finanzierungsmechanismus das sogenannte Schneeballsystem, das fehlende Renditen und Bankkredite ersetzte, entwickelte. Der Geschäftsführer veranlasste immer wieder den Zugriff auf Bargeld der Kunden, um damit Löhne, Gehälter, Verbindlichkeiten gegen Sozialversicherungsträger, Steuern und weitere Verbindlichkeiten seiner Unternehmensgruppe zu bezahlen. Die Kunden erhielten ihr Geld entsprechend verspätet ausgezahlt, wobei hierfür regelmäßig das zu diesem Zeitpunkt neu abgeholte Geld anderer Kunden verwendet wurde. Sehr bald verzögerte sich die Auszahlung praktisch aller Geldbeträge, die an einem Tag abgeholt wurden, um jeweils einen weiteren Tag. Diese Feststellungen des Landgerichts Hildesheim beruhen auf einem Geständnis des Geschäftsführers. Angesichts dieses Strafurteils, das immerhin auf dem Geständnis des Geschäftsführers beruht, ist das bloße Bestreiten der Klägerin mit Nichtwissen unbeachtlich.

bb) Aus dem Schneeballsystem resultierte eine bereits 2001 bestehende erhebliche Liquiditätslücke, was sich aus den unter aa.) dargestellten Ausführungen ergibt, und worauf die Beklagte ihre mit Schreiben vom 8.1.2007 erklärte Anfechtung gestützt hat.

cc) Über diese Umstände hat die Beklagte bei den Vertragsverhandlungen, die zu dem Abschluss der Valorenversicherung unter der Police 7509 führten, getäuscht, indem sie diese aufklärungspflichtigen Tatsachen verschwiegen hat. Für die Frage, ob überhaupt eine Aufklärungspflicht bestand, sind die §§ 16 ff VVG maßgeblich, wonach der Versicherungsnehmer dem Versicherer die für die Übernahme der Gefahr erheblichen Umstände anzuzeigen hat. Gefahrerheblich sind die Umstände, bei deren Kenntnis der Versicherer den Vertrag gar nicht oder jedenfalls nicht mit dem später vereinbarten Inhalt abgeschlossen hätte. Dazu zählen alle objektiven und subjektiven Umstände, die für die Risikobeurteilung von Bedeutung sein können.

Bei dem Schneeballsystem und der Liquiditätslücke der handelt es sich um gefahrerhebliche Umstände, über die die Beklagte bei der Übernahme der in der Police 7509 aufgeführten Risiken ungefragt hätte aufgeklärt werden müssen. Diese waren nämlich offensichtlich von ausschlaggebender Bedeutung für die Entscheidung über die Übernahme neuer Risiken, da sie die Gefahr des Versicherungsfalls, nämlich der Unterschlagung/Veruntreuung durch die drastisch erhöhten. Entscheidend ist, dass bereits eine Liquiditätslücke entstanden war, die sich durch das Schneeballsystem auch bereits gefestigt hatte. Bei der Versicherung von Werttransporten sind die wirtschaftliche Solidität des Versicherungsnehmers und insbesondere Liquiditätsprobleme von besonderer Bedeutung, weil dadurch die Gefahr unerlaubter Entnahmen und die Begehung von Straftaten deutlich erhöht wird. Dem stehen auch nicht die Entscheidungen des Oberlandesgerichts Hamm ( VersR 1988, 173 - zitiert nach Juris) und des Bundesgerichtshofes ( VersR 1986, 1089 [BGH 24.09.1986 - IVa ZR 229/84] - zitiert nach Juris) entgegen. Denn im Gegensatz zu dem vom Oberlandesgericht Hamm entschiedenen Fall ist vorliegend nicht nur auf einen eventuellen Prämienausfall abzustellen, sondern darauf, dass das Risiko des Versicherungsfalles jedenfalls dann so erheblich erhöht ist, wenn die Liquiditätslücke - wie hier - so gravierend ist, dass sie zu einem Schneeballsystem führt, über das aufgeklärt werden muss. Zwar muss sich nach der zitierten Entscheidung des Bundesgerichtshofes der Versicherungsnehmer nicht unaufgefordert der Begehung strafbarer Handlungen, die bislang unentdeckt geblieben sind, bezichtigen und sich so überhaupt erst der Gefahr strafrechtlicher Verfolgung aussetzen. Vorliegend spricht jedoch dennoch für eine Aufklärungspflicht, dass es sich - anders als in dem vom Bundesgerichtshof entschiedenen Fall - um eine speziell auf die zugeschnittene Versicherung handelte und zwischen der und der Beklagten bereits seit 1990 oder 1991 ein Transportversicherungsvertrag bestand und die Aufklärungspflicht sich aus der durch besonderes Vertrauen geprägten Beziehung der Parteien, wie bei einer langjährigen vertrauensvollen Geschäftsverbindung, ergibt. Darüber hinaus handelt es sich bei der verschwiegenen Liquiditätslücke und dem darauf basierenden Schneeballsystem nicht um einen in der Vergangenheit liegenden, abgeschlossenen Sachverhalt sondern um sich fortsetzende Umstände, die dementsprechend ein erhebliches aktuelles Risiko für den zukünftigen Eintritt des Versicherungsfalls begründeten. Schließlich durfte die Beklagte auch ohne weitere Nachfrage darauf vertrauen, dass die nicht zahlungsunfähig war, weil nach § 64 GmbHG die Pflicht bestanden hätte, Insolvenzantrag zu stellen. Die Zahlungsunfähigkeit ist danach ein Umstand, für den es - anders als bei einer Straftat - keinen "Selbstbezichtigungsausschluss" gibt.

dd) Vorliegend bestand eine Aufklärungspflicht der, weil eine Vertragsänderung von der Transportversicherung Police 7265 zur Valorenversicherung Police 7509 erfolgte, durch die die von der Beklagten zu tragenden Risiken erhöht wurden. Zwar wird der Versicherungsnehmer bei Vertragsänderungen nicht erneut anzeigepflichtig, wenn sich das Versicherungsrisiko nicht erhöht. Sollen Gefahrtragungen und Versicherungsschutz allerdings auf Antrag des Versicherungsnehmers wieder erhöht werden, ohne dass darauf ein Anspruch des Versicherungsnehmers besteht, ist diese Art der Wiederherstellung der Versicherung (auch wenn der wieder hergestellte Vertrag nicht den vollen Umfang des ursprünglichen Vertrags haben soll) insoweit wie ein Neuabschluss anzusehen. Deshalb obliegt es dem Versicherungsnehmer gemäß § 16 VVG erneut, dem Versicherer zwischenzeitlich eingetretene gefahrerhöhende Umstände anzuzeigen ( BGH, VersR 1994, 39 ff [BGH 23.06.1993 - IV ZR 37/92] - zitiert nach Juris). Vorliegend ist eine Vertragsverschärfung zu Lasten der Beklagten mit dem Wechsel von der Police 7265 zu der Police 7509 erfolgt, denn aus der Gegenüberstellung der von der Klägerin eingereichten Anlage K 118 ergibt sich, dass per 1.12.2002 die Haftung der Beklagten um die gesetzliche Haftung von der (z.B. § 823 Abs. 2 i.V.m. § 266 StGB) und um die vertragliche Haftung nach vorheriger Genehmigung durch den Versicherer erweitert worden ist. Darüber hinaus war der Geltungsbereich der Police 7265 ursprünglich nur die Bundesrepublik mit Ausnahme eines Transports zu einer Bank in Dänemark, während nach der Police 7509 Dänemark allgemein, Österreich, Schweiz und die Niederlande in den Geltungsbereich der Police fallen. Außerdem durften mit der neuen Valorentransportversicherung auch Subunternehmer eingesetzt werden. Ferner wurde der Haftungsanteil der Beklagten von zuletzt 30 % auf 62,5 % erweitert. Damit ist auch der Haftungsumfang, unabhängig davon, dass im Jahr 2001 eine Excedentenversicherung abgeschlossen wurde, erheblich erweitert worden.

Es konnte offen bleiben, ob der Valorenversicherungsvertrag mit der Police 7509 - wie die Klägerin behauptet - erst zum 1.12.2002 oder - wie es die Beklagte behauptet - schon zum 01.12.2001 in Kraft getreten ist, denn die Aufklärungspflicht der bestand während der gesamten Dauer der Vertragsverhandlungen und damit auch in der Zeit bis zum 30.11.2002, wenn der Vertrag erst am 1.12.2002 in Kraft getreten sein sollte. Im übrigen beinhaltet die Tatsache, dass "bereits" 2001 eine erhebliche Liquiditätslücke bestanden habe, auch die Behauptung, dass diese auch später, nämlich 2002 vorlag. Das Schneeballsystem wurde auch 2002 betrieben, wie sich aus den bereits zitierten Feststellungen des Urteils des Landgerichts Hildesheim ergibt. Dass die Beklagte in der Anfechtungserklärung vom 08.01.2007 auf die am 01.12.2001 in Kraft getretene Police 7265 Bezug nimmt, ist unschädlich. Denn die Auslegung der Anfechtungserklärung ergibt zweifellos den Willen der Beklagten, dass jedenfalls die Police 7509 angefochten werden sollte, unabhängig davon zu welchem Zeitpunkt diese tatsächlich in Kraft getreten ist.

ee) Soweit die Klägerin Aufklärungspflichtverletzungen von bestreitet, reicht ihr pauschales Bestreiten nicht aus, denn der Anfechtungsgegner, an dessen Stelle die Klägerin getreten ist, muss gegebenenfalls darlegen und behaupten, wann und wie der Anfechtungsgegner die erforderliche Aufklärung gegeben hat, erst dann ist es Sache des Anfechtenden, diese Behauptungen zu widerlegen (Palandt, BGB, 66. Aufl., § 123 Rdnr. 30). Hierzu fehlt es zum einen am Vortrag der Klägerin, zum anderen ist es völlig lebensfremd, dass der Geschäftsführer oder die übrigen Verantwortlichen von die Beklagte bzw. die Versicherungsmaklerin über die Vorgänge (Schneeballsystem und Liquiditätslücke) in der aufgeklärt haben.

b) Das Verschweigen des Schneeballsystems und der Liquiditätslücke führte zu einem Irrtum der Beklagten über die wirtschaftliche Solvenz von. Der Klägerin ist es nicht gelungen, schlüssig darzulegen, dass die Beklagte Kenntnis von den zur Anfechtung berechtigenden Umständen hatte. Ein Irrtum der Beklagten läge nämlich dann nicht vor, wenn sie zur Zeit des Wirksamwerdens der Police 7509 (1.12.2001 oder 2002) Kenntnis von den Umständen hatte, aufgrund derer sie angefochten hat. Ob die Beklagte hinsichtlich dieser Umstände einen Verdacht hatte, ob sie sie hätte kennen müssen oder ob ihre Unkenntnis gegebenenfalls auf grober Fahrlässigkeit beruhte, ist unerheblich (Palandt, a.a.O., § 123 Rdnr. 2).

aa) Rechtlich bedeutungslos ist, ob und inwieweit die Versicherungsmaklerin, die, Kenntnis von der Liquiditätslücke und dem Schneeballsystem hatte. Diese Kenntnis wäre der Beklagten nämlich nicht zuzurechnen.

Die war Versicherungsmaklerin und stand damit im Lager des Versicherungsnehmers. Allerdings waren laut Ziffer 16.2 der Police 7509 sämtliche Anzeigen, Erklärungen, Prämienzahlungen usw. dem Versicherer gegenüber erfüllt, sobald sie der zugegangen waren. Auch war die berechtigt, im Auftrag der Versicherungsnehmerin einen Schadenfall dem Versicherer anzudienen. Zwar kommt nach der Rechtsprechung des Bundesgerichtshofes ( BGH VersR 1999, 1481 [BGH 22.09.1999 - IV ZR 15/99] - zitiert nach Juris) eine Wissenszurechnung des Maklers in Betracht, wenn er dem Versicherer gegenüber zur Entgegennahme von Erklärungen bevollmächtigt ist, was hier durch Ziffer 16.2 des Versicherungsvertrages erfolgt sein könnte. Allerdings dürfte die nur Empfangsbote gewesen sein, da sich die Klausel im Rahmen der Ziffer 16 "Geschäftsverkehr" befindet. Die sollte nicht die Bearbeitung der Schadensanzeige für die Beklagte durchführen. Die besagte Klausel sollte offensichtlich lediglich im Hinblick auf einzuhaltende Fristen pp. eine Begünstigung des Versicherungsnehmers bzw. des Versicherten bewirken. Letztendlich kann dahingestellt bleiben, ob es sich bei der um einen reinen Makler oder einen bevollmächtigten Makler handelte. Denn selbst das Wissen des Agenten steht der Arglistanfechtung des Versicherers nicht entgegen und wird auch gerade im Falle der Kollusion von Agent und Versicherungsnehmer dem Versicherer nicht zugerechnet ( BGH, NVersZ 2002, 254; Römer/Langheidt, VVG, 2. Aufl., § 43 Rdnr. 30f m.w.N.). Die Wissenszurechnung soll den Versicherungsnehmer nämlich privilegieren, dieser ist aber hinsichtlich der verschwiegenen Umstände nicht schützwürdig, was nur dann anders gesehen werden könnte, wenn die der gegenüber das Schneeballsystem und die Liquiditätslücke positiv aufgedeckt hätte, was aber nicht der Fall war.

bb) Konkrete Anhaltspunkte dafür, dass die Beklagte positiv gewusst hat, dass eine Liquiditätslücke vorlag und ein Schneeballsystem betrieben wurde, liegen nicht vor. Ein bloßer Verdacht oder das Kennen müssen reichen nicht aus. Dazu im einzelnen zu den von der Klägerin vorgetragenen Indizien:

aaa) Selbst wenn der Mitarbeiter der Beklagten ein Duz-Freund des Geschäftsführers der gewesen ist, mit diesem gemeinsame Reisen unternommen und Geschenke erhalten haben sollte, hat die Klägerin nicht ansatzweise konkret dargelegt, dass der Mitarbeiter der Beklagten Kenntnis von dem betriebenen Schneeballsystem und der Liquiditätslücke hatte. Aus einer engen Freundschaft und dem Erhalt exklusiver Präsente folgt eine derartige Kenntnis nicht.

bbb) Unerheblich ist auch ein im Jahr 1990 eingetretener Schaden von ca. 560 400,00 DM, denn zu diesem Zeitpunkt war die Beklagte noch nicht Versicherer. Im übrigen würde ein Schaden aus 1990 nicht auf die Kenntnis eines Schneeballsystems und einer Liquiditätslücke im Jahr 2001 bzw. 2002 schließen lassen.

ccc) Auch aus der Kündigung des Versicherungsvertrages im Jahr 1993 wegen eines Schadensfalls von 1,3 Mio. DM lässt sich ebenfalls nicht auf die erforderliche Kenntnis schließen, denn der Versicherungsvertrag wurde unter der Bedingung zusätzlicher Sicherheitsvorkehrungen fortgesetzt.

ddd) Dass diese Sicherheitsvorkehrungen in der Folgezeit nicht eingehalten haben soll, ist ebenfalls kein Indiz für die erforderliche Kenntnis. Daraus ist lediglich der Schluss zu ziehen, dass die offensichtlich nachlässig im Hinblick auf einzuhaltende Sicherheitsvorkehrungen handelte.

eee) Hinsichtlich des im Jahr 1997 aufgetretenen Unterschlagungsverdachts wurden zwei Gutachten vereidigter Buchprüfer eingeholt. Selbst wenn diese - wie die Klägerin meint - nicht geeignet gewesen seien sollten, den Unterschlagungsverdacht zu entkräften, soll doch eine Sicherheitsüberprüfung durch von der Beklagten beauftragte Buchprüfer und Steuerberater durchgeführt worden sein. Dass die Beklagte infolge dieser Überprüfungen eine Liquiditätslücke und ein Schneeballsystem im Jahr 2001/ 2002 erkennen konnte, ist nicht ersichtlich.

fff) Soweit es Zahlungsverzögerungen seit 2001, insbesondere Zahlungsverzögerungen bei dem weiteren Kunden bis zu 70 Mio. € und 16 Schadensmeldungen der Firma von September 2005 bis Februar 2006 gegeben haben soll, sind diese bis auf die erste alle erst nach der Änderung der Police erfolgt und könnten daher allenfalls eine Kenntnis zwischen 2001 und 2006 begründen, was aber nur dann zu einer Vorverlagerung der Anfechtungsfrist führen würde, wenn die Beklagte aufgrund der Meldungen gewusst hätte, dass sie bei der Änderung der Police arglistig getäuscht worden ist. Hiervon kann jedoch nicht ausgegangen werden, denn unstreitig haben die Kunden bis zum Zusammenbruch des Systems Mitte Februar 2006 ihre Gelder von der erhalten, so dass sich die Schadensfälle für die Beklagte von selbst erledigten. Wie bereits ausgeführt schließen ein bloßer Verdacht oder ein Kennen müssen einen Irrtum nicht aus.

c) Die Täuschungshandlung durch den Geschäftsführer der war ursächlich für die Abgabe der Willenserklärung der Beklagten auf Abschluss der Valorenversicherung Police 7509. Die Ursächlichkeit der Täuschung kann der Verletzte unter Umständen im Wege des Anscheinsbeweises nachweisen. Ist - wie vorliegend - eine Aufklärungspflicht verletzt worden, muss der Verletzer unter Umständen beweisen, dass die Erklärung auch bei gehöriger Aufklärung abgegeben worden wäre (Palandt, a.a.O., § 123 Rdnr. 24 und 30). Die Klägerin bestreitet zwar die Kausalität, was vorliegend aber unbeachtlich ist. Denn die Mitursächlichkeit der Täuschung reicht für die Kausalität aus. Sie kann auch zu bejahen sein, wenn der Anfechtende die Täuschung erkannt hat, sich aber über das Ausmaß geirrt hat; Mitverschulden oder eigene Arglist stehen der Anfechtung nicht entgegen (Palandt § 123, Rdnr. 24).

Vorliegend spricht die Vermutung dafür, dass die Beklagte unter der Police 7509 keine weiteren Risiken übernommen hätte, wenn sie über das Schneeballsystem und die Liquiditätslücke aufgeklärt worden wäre. Dies gilt auch dann, wenn die Beklagte während der Dauer des Vertrages unter der Police 7265 ihre Nachprüfungs- und Kontrollmöglichkeiten bei der in keiner Weise wahrgenommen und bei der Übernahme der weiteren Risiken der gemäß Police 7509 keine besondere Risikoprüfung durchgeführt haben sollte. Die Tatsache, dass sie die gemeldeten Schadensfälle nicht zum Anlass der Kündigung des Versicherungsvertrages genommen hat, reicht zur Erschütterung des Anscheinsbeweises nicht aus, denn die hat die rückständigen Zahlungen ihrer Kunden stets bis zum Kollabieren des Schneeballsystems beglichen.

d) Der Geschäftsführer der handelte auch arglistig. Arglist erfordert Vorsatz. Nicht jedes Verschweigen gefahrerheblicher Umstände rechtfertigt den Schluss auf eine arglistige Täuschung (vgl. BGH RUS 1991, 423). Die arglistige Täuschung setzt eine Täuschung des Versicherers zum Zweck der Erregung oder Aufrechterhaltung eines Irrtums voraus (vgl. Römer/Langheid, § 22 Rdnr. 3; Palandt § 123, Rdnr. 2). Der Versicherungsnehmer muss vorsätzlich handeln, indem er bewusst und willentlich auf den Entscheidungswillen des Versicherers einwirkt (Römer/Langheid, § 22 Rdnr. 3). Das Verschweigen von Umständen, die offensichtlich gefahrerheblich sind, indiziert die Arglist (dazu Römer/Langheid, § 22 Rdnr. 9 bis 12)

Die erforderliche Kenntnis der verschwiegenen und zu offenbarenden gefahrerheblichen Umstände auf Seiten der Versicherungsnehmerin bestand. Denn der Geschäftsführer der wusste, dass seit Anfang der neunziger Jahre Kundengelder geschoben wurden. Er hat ausweislich der Feststellungen des Landgerichts Hildesheim auf S. 11 des Urteils den Zugriff auf das Bargeld der Kunden selbst veranlasst. Im übrigen hat er gemäß den Feststellungen des Landgerichts Hildesheim auf S. 75 des Strafurteils die zunehmende missbräuchliche Verwendung von Kundengeldern im Schneeballsystem zur Finanzierung der Unternehmen detailreich geschildert und angegeben, dass er darüber informiert worden sei. Er hat eingeräumt, dass ihm die schlechte finanzielle Lage seiner Unternehmensgruppe und seine Verpflichtung Konkurs- bzw. Insolvenzantrag zu stellen, schon seit Anfang der neunziger Jahre bekannt und bewusst gewesen sei. Da es sich bei dem Schneeballsystem und der Liquiditätslücke um Umstände handelt, die offensichtlich für die Übernahme weiterer Risiken durch die Beklagte von Bedeutung waren, ist die Arglist indiziert.

e) Die Anfechtung ist weder vertraglich noch gesetzlich ausgeschlossen.

aa) Der Versicherer kann auf sein Anfechtungsrecht verzichten. Wird dies - wie vorliegend - nicht ausdrücklich erklärt, sind an die Auslegung seines Verhaltens strenge Anforderungen zu stellen. Voraussetzung ist die Kenntnis von der konkreten Anfechtungsmöglichkeit und ein eindeutig zum Ausdruck kommender Verzichtswille (Beckmann/Matusche-Beckmann, Versicherungsrechtshandbuch 2004, § 14, Rdnr. 112). Im übrigen ist auch ein individualvertraglich vereinbarter Ausschluss der Anfechtung nichtig, wenn die Vereinbarung durch arglistige Täuschung herbeigeführt wurde (Münchener Kommentar zum BGB, 5. Aufl. 2006, § 123 Rdnr. 28).

In den Klauseln 6.1 ("Die bei Abschluss dieser Police zu erfüllende Anzeigepflicht ist erfüllt"), 14 ("Kündigungen" , insbesondere 14.1, 14.4, 14.4a)), 11.3.1, 13.4 ("Verstöße gegen Obliegenheiten, sonstige Rechtspflichten und Sicherheitsauflagen durch die Versicherungsnehmerin beeinträchtigen den Versicherungsschutz nicht. Diese Vereinbarung gilt ausschließlich zugunsten der jeweiligen Auftraggeber") und 13.5 des Versicherungsvertrages liegt kein Verzicht auf das Anfechtungsrecht wegen arglistiger Täuschung.

Auch wenn Unterschlagungen von Mitarbeitern/Repräsentanten der Versicherungsnehmerin vom Versicherungsschutz ausdrücklich umfasst gewesen sind, liegen keine Anhaltspunkte dafür vor, dass die Beklagte diesen Versicherungsschutz gewährt hätte, wenn sie gewusst hätte, dass bereits vor Abschluss des Valorenversicherungsvertrages Unterschlagungen im großen Stil durch das Schneeballsystem begangen worden waren.

Auch die Klausel Ziffer 13.4 unter der Überschrift "Obliegenheiten" kann nach dem Wortlaut und dem Gesamtkontext nur so ausgelegt werden, dass sich dies auf Obliegenheiten bezieht, nicht aber auf die vorsätzliche Verletzung von vorvertraglichen Anzeigepflichten und Gefahrerhöhungen, die zur Anfechtung des Versicherungsvertrages wegen Arglist berechtigen können. Denn Ziffer 13.4 beschäftigt sich nur mit Verstößen der Versicherungsnehmerin gegen Obliegenheiten, sonstige Rechtspflichten und Sicherheitsauflagen. Eine arglistige Täuschung zählt nicht zu den in Ziffer 13.4 genannten gegenüber den versicherten Personen unschädlichen Verstößen gegen Obliegenheiten, sonstige Rechtspflichten und Sicherheitsauflagen.

Ziffer 13 der Police ist mit "Obliegenheiten" überschrieben und meint ersichtlich lediglich solche Verhaltenspflichten der Versicherungsnehmerin, die während der Laufzeit der Police deren Aufrechterhaltung dienen sollen. Die Klausel schützt die Auftraggeber daher nicht davor, dass der Versicherungsvertrag insgesamt unwirksam oder nichtig ist oder eben - was dem gleichsteht - von Anfang an anfechtbar war und mit Wirkung ex tunc entfällt. Diese Bestimmung kann nicht so verstanden werden, dass der Versicherer auch für den Fall einer arglistigen Täuschung durch vor und bei Vertragsschluss auf jegliche Rechte hätte verzichten wollen (siehe auch OLG Düsseldorf, VersR 2006, 785, [OLG Düsseldorf 23.08.2005 - I-4 U 140/04] Rdnr. 77 ff und BGH vom 18.9.1991, IV ZR 189/90, VersR 1991, 1404 - zitiert nach Juris). Im übrigen setzt die Klausel Ziffer 13.4 einen wirksamen Versicherungsvertrag voraus. Ist der Versicherungsvertrag angefochten, ist er nichtig und damit gilt natürlich diese Klausel auch nicht.

bb) Die Anfechtung ist auch nicht wegen der Verletzung einer Nachfrageobliegenheit durch die Beklagte ausgeschlossen. Wie bereits oben ausgeführt war die ungefragt verpflichtet, die Liquiditätslücke zu offenbaren, da die Beklagte das gesamte Geschäftsgebaren der versichert hatte. Diese war schon vor 2001/2002 wirtschaftlich marode und damit mit einer schwerkranken Person vergleichbar, die eine Berufsunfähigkeitsversicherung abschließt. Auch diese muss ungefragt schwere Krankheiten angeben. Im übrigen kann der Verletzung der Anzeigeobliegenheit durch den Versicherungsnehmer nicht entgegengesetzt werden, dass der Versicherer Nachfrageobliegenheiten verletzt habe ( BGH, Urteil vom 15.3.2006, IV ZA 26/05, VersR 2007, 96; Römer/Langheidt, VVG, 2. Aufl., § 22 Rdnr. 8).

cc) Die Anfechtung ist auch nicht nach § 123 Abs. 2 S. 2 BGB ausgeschlossen.

Der Versicherer wird von der Leistung auch gegenüber der versicherten Person frei, die von der Täuschung nichts wusste, wenn er den Vertrag wirksam wegen arglistiger Täuschung angefochten hat (OLG Düsseldorf, Urteil vom 23.8.2005, VersR 2006, 785 [OLG Düsseldorf 23.08.2005 - I-4 U 140/04]; Prölss/Martin, VVG, § 22 Rdnr. 16, § 79 Rdnr. 1; Römer/Langheidt, a.a.O., Rdnr. 19, Beckmann u.a., a.a.O., § 14 Rdnr. 115).

f) Die Anfechtungserklärung vom 8.1.2007 ist wirksam.

aa) Richtiger Anfechtungsgegner war der Insolvenzverwalter, ihm gegenüber war nach § 143 Abs. 1 und Abs. 2 BGB die Anfechtung zu erklären, denn es liegt kein Fall des § 123 Abs. 2 S. 2 BGB vor, bei dem die Anfechtung auch dem Begünstigten gegenüber erklärt werden muss.

bb) Die Anfechtungserklärung vom 8.1.2007 ist nicht nach § 174 BGB unwirksam. Es ist unerheblich, ob die Beklagte Vollmachten der Mitversicherer vorgelegt hat, denn es geht vorliegend nur um den mit der Beklagten abgeschlossenen Vertrag. Die Anfechtungserklärung genügt auch im übrigen den an den Inhalt einer solchen Erklärung zu stellenden Anforderungen. Der Anfechtungsgrund braucht in der Erklärung nicht angegeben zu werden, erforderlich ist nur, dass für den Anfechtungsgegner erkennbar wird, auf welchen tatsächlichen Grund die Anfechtung gestützt wird (Palandt, a.a.O., § 143 Rdnr. 3). Das ist hier möglich, da die Beklagte auf die Täuschung über das schon vor 2001 betriebene "Schneeballsystem" und die bereits seit 2001 bestehende erhebliche Liquiditätslücke hingewiesen hat.

cc) Die Anfechtungsfrist von einem Jahr, § 124 BGB, ist gewahrt. Dass die Beklagte vor dem 08.01.2006 positive Kenntnis von einer arglistigen Täuschung gehabt haben soll, ist nicht ersichtlich, das Kennenmüssen reicht nicht aus.

g) Dies hat folgende Rechtsfolgen:

aa) Die wirksame Anfechtung führt zur Nichtigkeit ex tunc. Dies hat zur Folge, dass die alte Police 7265 wieder auflebt und die Anfechtung nur hinsichtlich der Änderungen wirkt ( BGH, Urteil vom 14.7.1993, IV ZR 153/92, BGHZ 123, 224-232 - zitiert nach Juris; LG Düsseldorf, Urteil vom 15.7.1988, 20 S 35/88 Rus 1988, 284 und 342 - zitiert nach Juris, ÖOGH, VersR 1990, 579 - zitiert nach Juris; OLG Saarbrücken, NJW RR 2007, 1398 - zitiert nach Juris, Prölss/Martin, a.a.O., § 38 VVG Rdnr. 5, § 3 Rdnr. 7; Beckmann u.a., a.a.O., § 14 Rdnr. 118). Denn wegen der weitreichenden Folgen der Ersetzung des bestehenden Versicherungsschutzes durch einen neuen Vertrag muss ein dahingehender Vertragswille - bei Änderungen oder Verlängerung eines bestehenden Vertrages - eindeutig zum Ausdruck kommen. Für die Annahme des Abschlusses eines neuen Vertrages genügt es regelmäßig nicht, wenn unter Wahrung der Vertragsidentität die bisherige Leistungspflicht des Versicherers inhaltlich oder zeitlich erweitert wird. Wesentlich ist, ob der Sache nach ein neuer Vertrag begründet oder der frühere Vertrag unter Wahrung seiner Identität lediglich abgeändert werden sollte.

Nach der alten Police verlängerte sich der Vertrag jeweils um ein Jahr, wenn nicht drei Monate vor Ablauf schriftlich gekündigt wurde. Soweit die Beklagte behauptet, es sei auf einen gesonderten Aufhebungsakt verzichtet worden, es habe Einigkeit bestanden, dass die Police 7265 beendet sei und die Police 7509 eine neue Lösung darstelle, es sei ausdrücklich vereinbart worden, die Police 7265 zum 30.11.2001 zu beenden, fehlt es dem Vortrag an ausreichender Substanz. Die Beklagte hat nämlich nicht dargelegt, wann, wer, unter welchen Umständen und mit wem was verhandelt hat.

Die Nichtigkeit des Vertrages wirkt grundsätzlich auch gegenüber dem Dritten, der seine Rechte vom Versicherungsnehmer herleitet, Ausnahmen bestehen für Geschädigte in der Privathaftpflichtversicherung und der Kfz.-Haftpflichtversicherung. Dass es sich bei der streitgegenständlichen Police 7509 um eine solche Haftpflichtversicherung handelt, ist abwegig, denn die vorliegende "Valorenversicherung" beinhaltet weder die Haftung für Personen - noch Sachschäden wie sie § 6 Bewachungsordnung vorsieht, so dass die Police keine Haftpflichtversicherung i.S.v. § 34a Abs. 2 Nr. 3c Gewerbeverordnung i.V.m § 6 Bewachungsverordnung darstellt. Dies hat zur Folge, dass § 158c VVG nicht gilt und die Beklagte, auch wenn sie dem Versicherungsnehmer gegenüber frei ist, an die Klägerin als Dritte nicht leisten muss.

cc) Die der Klägerin erteilte Versicherungsbestätigung hat nur deklaratorischen Charakter und bestätigt lediglich den Abschluss einer Versicherung. Sie ist mit Versicherungsbestätigung überschrieben, so dass die Klägerin daraus keine Rechte herleiten kann. Diese Versicherungsbestätigung ist auch nicht als Sicherungsschein anzusehen. Denn ein Sicherungsschein oder eine Sicherungsbestätigung sollen in der Regel Leasinggeber und Kreditgeber davor bewahren, durch den ersatzlosen Untergang des finanzierten Gegenstands einen Verlust zu erleiden (vgl. BGH, VersR 2001, 235 [BGH 06.12.2000 - IV ZR 28/00]) und räumen dem Dritten eine stärkere Stellung ein als §§ 74 ff VVG. Der Versicherungsnehmer kann dann über Rechte nicht mehr im eigenen Namen verfügen, d.h. der Inhaber des Sicherungsscheins ist berechtigt, den Anspruch auf Leistung aus der Versicherung im eigenen Namen geltend zu machen, so lange das Versicherungsverhältnis besteht (Römer/Langheidt, § 3 VVG, Rdnr. 8, § 74 Rdnr. 25, §§ 75, 76 Rdnr. 18 ff). Der Versicherte darf darauf vertrauen, dass sich der Umfang der Deckung vollständig aus dem Sicherungsschein ergibt. Der Versicherer hat für Verletzungen seiner mit dem Sicherungsschein eingegangenen Pflichten einzustehen, er hat die Richtigkeit der Mitteilungen im Sicherungsschein zu verantworten. Auch ein Sicherungsschein oder eine Sicherungsbestätigung gewähren keinen weitergehenden Schutz, der Versicherer kann sich gegenüber dem Sicherungsscheininhaber wie jedem anderen Versicherten auch darauf berufen, wegen Obliegenheitsverletzungen leistungsfrei zu sein.

Vorliegend durfte die die Ansprüche weiter selbst geltend machen, es durfte lediglich an die Versicherte gezahlt werden, so dass der Versicherer sich auch auf die Anfechtung berufen kann.

2.

Der zuerkannte Anspruch der Klägerin ergibt sich aus der Transportversicherung Police 7265. Hinsichtlich der von der Klägerin dargelegten Verluste bei der Bargeldentsorgung liegen mehrere Versicherungsfälle vor. Dagegen ist die Klage unbegründet, soweit die Klägerin Ansprüche wegen der Gelder geltend macht, die der zur Hartgeldversorgung übergeben wurden.

a) Ein Versicherungsfall liegt vor, wenn in Bezug auf die der übergebenen Einnahmen der Klägerin während des versicherten Zeitraumes ein Bargeldverlust eingetreten wäre. Nach der Regelung in der "Transportversicherung" Police 7265 ist nämlich nicht Buchgeld, sondern nur Bargeld versichert.

Für die Annahme, dass nur der Verlust von Bargeld und nicht der von Giralgeld, d.h. von Forderungen, versichert ist, spricht die Bezeichnung der "versicherten Interessen" in der Police 7265. Danach sind nämlich "versicherte Interessen" insbesondere Hartgeld, Banknoten sowie andere Wertgegenstände im Gewahrsam der Versicherungsnehmerin während sämtlicher Transporte, Lagerungen, Bearbeitung und sonstiger vom Versicherungsnehmer vertraglich übernommenen Tätigkeiten. Auch die Bestimmung über die Dauer der Versicherung (Ziffer 3 der Police) spricht gegen die Annahme, dass Versicherungsschutz auch für Giralgeld besteht. Denn danach beginnt die Versicherung mit Übergabe der versicherten Güter an die Versicherungsnehmerin und endet, wenn die versicherten Güter bei der vom Versicherten vorher bezeichneten Stelle einer autorisierten Person übergeben werden. "Übergabe" und "Güter" sind Begriffe, die zu Forderungen nicht passen. Die Auslegung der Versicherung als Bargeld - und nicht auch als Giralgeldversicherung - wird weiter gestützt durch die Bezeichnung als "Transportversicherung", die Verweisung auf die für die Transportversicherung geltenden Vorschriften der ADS pp. sowie durch die Bestimmungen über die Höhe der Deckungssummen, die sich nur an dem Transport und der Lagerung/Bearbeitung von Bargeld orientieren (Ziffer 4 der Police), die Prämienberechnung, die ebenfalls an den Umgang mit Bargeld anknüpft (Ziffer 5 der Police) und den Regelungen zum Schadensnachweis: "Abgang des Gutes sowie Eingang im beschädigten Zustand" (Ziffer 11.4 der Police).

Nach dem klaren Wortlaut und dem Sinn und Zweck der Versicherungsbedingungen umfasst die Versicherung damit nach Auffassung der Kammer allein einen Verlust an den versicherten Wertgegenständen, insbesondere an Bargeld und nicht an Giralgeld. Entscheidend ist hierfür die Sicht des durchschnittlichen Versicherungsnehmers, auf die hier zugunsten der Klägerin abzustellen ist, und damit in erster Linie die eindeutige Bestimmung über den Gegenstand der Versicherung (Hartgeld, Banknoten ...), in der Giralgeld nicht erwähnt ist. Die weiteren in Bezug genommenen Regelungen zeigen, dass diese Annahme zutrifft und der Vertrag insgesamt darauf basiert.

Daran ändert der Umstand nichts, dass gemäß Ziffer 2.1.1.1. der Police auch die Veruntreuung und/oder Unterschlagung durch die Versicherungsnehmerin versichert sind und dass es sich bei der Versicherung um eine Allgefahrenversicherung handelt. Denn die Bestimmung betrifft nur die - vom Gegenstand der Versicherung zu unterscheidenden - versicherten Gefahren. Die dafür geltenden Regelungen bestimmen nur, für welche die versicherten Gegenstände betreffenden Risiken, aber nicht für welche Gegenstände Versicherungsschutz gewährt wird. Sie enthalten keine Aussage über diese Gegenstände und können nicht im Wege der Auslegung zu einer über die Beschreibung in der Police hinausgehende Ausdehnung des Versicherungsschutzes auf weitere Gegenstände führen. Im übrigen meint der Begriff "Veruntreuung" bei verständiger Auslegung auch nicht Untreue gemäß § 266 StGB, die an Bargeld nicht begangen werden kann, sondern den qualifizierten Fall der Unterschlagung gemäß § 246 Abs. 2 StGB (veruntreuende Unterschlagung).

Die zitierten Versicherungsbedingungen sind in keiner Hinsicht unklar. Soweit in der Entscheidung des Landgerichts Hamburg vom 20.9.2007 (409 O 53/06 ) die Auffassung vertreten wird, zu berücksichtigen sei, dass das Geld stets auf ein Konto eingezahlt worden sei, ergibt sich daraus keine andere Beurteilung. Denn diese Einzahlung setzt - auch für den durchschnittlichen Versicherungsnehmer ersichtlich - den Transport und die Übergabe des transportierten Bargeldes an eine Bank voraus. Sie schließt auch die Bestimmung einer Stelle - wie etwa der Einzahlungsbank - für die Übergabe des Bargeldes im Sinne von Ziffer 3.2 der Police 7265 nicht aus. Bezüglich der für die Dauer der Versicherung nach Ziffer 3.2 der Police maßgeblichen Übergabe an die vom Auftraggeber vorbezeichnete Stelle ist zunächst die Vereinbarung in dem jeweiligen Transportvertrag maßgeblich.

aaa) Unter Zugrundelegung des Transportvertrages zwischen der Klägerin und der vom 19.04.2005 (Anlage K 1) ist ein Versicherungsfall gegeben.

§ 1 Nr. 4 S. 4 des Transportvertrages lautet: "Die Haftung beginnt mit dem Zeitpunkt der physischen Inbesitznahme durch den Auftragnehmer bzw. deren Mitarbeiter und endet nach ordnungsgemäßer Übergabe der Gelder oder Schecks bei der Einzahlungsbank...".

Nach § 4 Nr. 3 des Vertrages waren die Gelder auf ein bestimmtes Konto bei der einzuzahlen, wobei hinsichtlich der Filialen und nachträglich andere Kontoverbindungen angegeben wurden. Die Gelder mussten daher bei der mit der Zahlungsanweisung, dass die abgegebenen Gelder auf die von der Klägerin benannten Konten zu überweisen waren, eingezahlt werden. Erst mit der Anweisung der Einzahlung auf das jeweilige bei der angegebene Konto endete der Versicherungsschutz.

Soweit die Beklagte behauptet, die Klägerin sei damit einverstanden gewesen, dass die eingesammelten Gelder auf einem bei der "gepoolt" würden, ist dieser Vortrag der Beklagten ohne Substanz, weil nicht vorgetragen worden ist, wann und wer auf Seiten der Klägerin wo, unter welchen Umständen zugestimmt hat.

Auch eine konkludente Zustimmung und Änderung des Transportvertrages liegt nicht vor. Schweigen als Zustimmung kommt nur ausnahmsweise in Betracht, wenn besondere Umstände, insbesondere ein zugunsten des anderen Teils entstandener Vertrauenstatbestand dies rechtfertigt. Weiter gilt für schlüssiges Verhalten und die Wertung von Schweigen als Erklärungshandlung, dass der Handelnde bei Anwendung pflichtgemäßer Sorgfalt erkennen konnte, dass sein Verhalten als Willenserklärung aufgefasst werden könnte. Außerdem muss der Erklärungsempfänger schutzbedürftig sein; der Handelnde muss bei ihm Vertrauen auf einen bestimmten Erklärungsinhalt hervorgerufen haben (Palandt, a.a.O., § 133, Rdnr. 11).

Diese Voraussetzungen liegen nicht vor. Der Klägerin kam es allein auf den Geldeingang an, während nicht schutzwürdig war. Ferner war gem. § 11 Nr. 1 des Dienstleistungsvertrages Schriftform für Änderungen der Transportvertrages vereinbart. Selbst wenn Indizien vorgelegen haben, aus denen ein Rückschluss auf das "Poolen" der Gelder möglich gewesen wäre, folgt daraus nicht, dass die Klägerin von dem sog. Poolingverfahren Kenntnis hatte. Denn es ist nicht auszuschließen, dass sie sich über die mögliche Bedeutung der in Frage kommenden Indizien im Hinblick auf das vereinbarte Direkteinzahlungsverfahren keine Gedanken gemacht hat, weil für sie nur erheblich war, dass sie den von der zu zahlenden Betrag (pünktlich) in der geschuldeten Höhe erhielt. Auch wenn auf die Einhaltung der Schriftform stillschweigend verzichtet werden kann, so ist zu bedenken, dass die Zustimmung zur Einzahlung auf ein zur Folge gehabt hätte, dass der Versicherungsschutz mit dieser Einzahlung geendet hätte und die anschließende Veruntreuung des Geldes durch davon nicht mehr gedeckt gewesen wäre. Dass die Klägerin damit einverstanden war, ist nicht anzunehmen. Auch konnte nicht auf die Zustimmung der Klägerin zu einer Vertragsänderung vertrauen. Zum einen konnte nämlich nicht sicher davon ausgehen, dass der Klägerin klar war, dass das Überweisungsverfahren durchgeführt wurde. Auch musste in Betracht ziehen, dass die Klägerin ohne einen entsprechenden ausdrücklichen Hinweis keinen Anlass hatte, einer vom Vertrag abweichenden Einzahlungspraxis, die darüber hinaus eine maßgebliche Einschränkung des Versicherungsschutzes zur Folge hatte, zuzustimmen. Letztlich war die auch nicht schutzwürdig. Denn wenn die eine Änderung der im Transportvertrag vereinbarten Einzahlungsmodalitäten hätte erreichen wollen, hätte sie die Klägerin ohne weiteres fragen können, ob sie mit dem Poolingverfahren einverstanden war.

Die Klägerin muss darlegen und beweisen, dass ein Versicherungsfall im Sinne von Ziffer 2.1.1 der Police 7265 vorliegt, also dass die Bargeldbeträge aus den Filialen der Klägerin abgeholt und nicht bei der von ihr vorbezeichneten Stelle einer autorisierten Person übergeben wurden. Die Nichtübergabe bzw. Nichteinzahlung ist jedoch eine negative Tatsache, so dass die Beklagte vortragen muss, wann, wer, welche Gelder der Klägerin eingezahlt hat, erst dann ist es Sache der Klägerin diesen Vortrag zu widerlegen, worauf an anderer Stelle noch einzugehen sein wird.

3. Eine Leistungsfreiheit der Beklagten liegt nicht vor.

a) Nach § 130 VVG haftet der Versicherer nicht für Schäden, die der Versicherungsnehmer vorsätzlich oder fahrlässig verursacht hat. Diese Vorschrift ist vorliegend nicht anwendbar, da sie in Bezug auf das Verhalten durch die Police abbedungen worden ist, denn die Beklagte haftet auch für Schäden infolge Veruntreuung und Unterschlagung durch die Versicherungsnehmerin.

Vorliegend wurde der Schaden durch die herbeigeführt. Dass die Klägerin den Schaden schuldhaft herbeigeführt hätte, weil sie vom Überweisungsverfahren, vom Schneeballsystem und der damit verbundenen Unterschlagungsgefahr Kenntnis hätte haben können und nichts dagegen unternommen habe, vermag die Kammer nicht zu erkennen.

In Betracht kommt nur die Herbeiführung durch Unterlassen von Maßnahmen gegen das Überweisungsverfahren/Schneeballsystem. Ein Unterlassen reicht dann aus, wenn mögliche zumutbare gefahrmindernde oder -verhütende Maßnahmen unterlassen werden, ohne dass eine besondere Garantenstellung nötig ist oder/und durch Unterlassen eine gesetzliche/versicherungsvertragliche Bestimmung verletzt worden ist.

Die Klägerin hat nicht schuldhaft Maßnahmen unterlassen, die den endgültigen Verlust des Geldes hätten verhindern können. Verschuldetes Herbeiführen des Versicherungsfalles, das den Versicherungsschutz entfallen lässt, wäre der Klägerin nur zur Last zu legen, wenn sie der ihr Geld anvertraut hätte, obwohl sie mit einem endgültigen Verlust dieses Geldes und damit einer Einstandspflicht der Beklagten hätte rechnen müssen. Dass sie hätte erkennen können, dass vertragswidrige Einzahlungen auf Eigenkonten erfolgten, reicht insoweit nicht. Denn damit stand noch nicht fest, dass es zu einem endgültigen, von der Beklagten zu entschädigenden Verlust kommen könnte, weil beabsichtigte, das Geld zweckwidrig zu verwenden. Hinreichende Anhaltspunkte dafür, dass die Gelder von der zweckwidrig verwendet würden, bestanden nämlich nicht. Die oben genannten Indizien für das Überweisungsverfahren und auch etwaige Verspätungen des Geldeinganges reichen nicht, zumal die Klägerin die ihr zustehenden Beträge bis zuletzt stets erhalten hat. Wenn die Beklagte, die nicht nur von einem, sondern von mehreren Unternehmen Informationen über verspätete Zahlungen erhalten hat, nicht mit der Gefahr von Unterschlagungen rechnete, kann der Klägerin, die nur ihre eigenen Eingänge übersehen konnte, insoweit auch kein Verschuldensvorwurf gemacht werden.

b) Die Haftung der Beklagten ist auch nicht nach § 131 VVG, nach der der Versicherer nicht für Schäden haftet, die der Absender in dieser Eigenschaft vorsätzlich oder fahrlässig herbeiführt, ausgeschlossen. Wie sich bereits aus vorstehender Ziffer ergibt, kommt wegen fehlenden Verschuldens der Klägerin kein Leistungsausschluss in Betracht.

c) Die Beklagte ist auch nicht wegen fehlender Anzeige von Gefahrerhöhungen oder Änderungen der Transportstrecke leistungsfrei. Die Beklagte beruft sich insoweit auf die unterlassene Information über die Umstellung vom Direkteinzahlungsverfahren auf das angebliche Überweisungsverfahren. Nach Nr. 10 der Police 7265 darf der Versicherungsnehmer die Gefahr erhöhen, hat dies aber unverzüglich anzuzeigen. Nach Nr. 13.3 der Police ist im Fall der Nichtanzeige einer Gefahrerhöhung durch den Versicherungsnehmer Leistungsfreiheit der Beklagten gegeben, es sei denn, die Verletzung der Anzeigepflicht beruht nicht auf Vorsatz oder die Gefahrerhöhung hatte weder Einfluss auf den Versicherungsfall noch auf den Umfang der Leistung des Versicherers.

Eine Anzeigepflicht hat insoweit nicht bestanden, denn die Klägerin trägt vor, die Einzahlungsmodalitäten seien ihr nicht bekannt und für sie auch nicht von Interesse gewesen. Im übrigen wird die Gefahr nicht erhöht, wenn - abweichend vom Transportvertrag - das Eigenkonto bei der als vom Kunden bezeichnete Stelle im Sinne des § 3.2 der Police vereinbart wird, an der der Versicherungsschutz endet.

Im übrigen beeinträchtigen Verstöße gegen Obliegenheiten durch die Versicherungsnehmerin den Versicherungsschutz nach § 13.4 der Police nicht, was zugunsten des jeweiligen Auftraggebers gilt.

4. Die Klägerin hat den Schaden weder verspätet angezeigt, noch hat sie ihre Schadensminderungspflichten verletzt. Das Schneeballsystem ist mit Insolvenzantragstellung und der Verhaftung des Geschäftsführers der und führender Mitarbeiter im Februar 2006 zusammengebrochen. Dass die Klägerin vorher hiervon hätte Kenntnis haben können, ist - wie bereits ausgeführt - nicht ersichtlich.

5. Nach alledem kann die Klägerin Ersatz der Geldbeträge verlangen, die sie an die übergeben hat. Es handelt sich dabei um folgende Beträge:

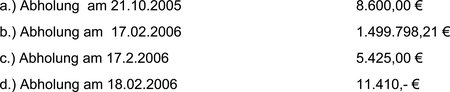

1.) Abholung vom 21.10.2005 über 8 600 €

Hinsichtlich dieses Betrages ist die Beklagte auch nicht wegen eines Verstoßes gegen Ziff. 11.1. des Versicherungsvertrages der Police 7265 von der Verpflichtung zur Leistung frei geworden. Zwar ist hinsichtlich dieses Schadensereignisses der Schaden nicht innerhalb der in § 11.1. vorgegebenen zweiwöchigen Frist angezeigt worden, dieser wurde seitens der Klägerin erst mit Schreiben vom 27.03.2006 (K 72) geltend gemacht. Diese Obliegenheitsverletzung führt jedoch nicht zur Leistungsfreiheit der Beklagten. Gem. § 6 Abs. 1 VVG kann Leistungsfreiheit wegen einer Obliegenheitsverletzung nur dann eintreten, wenn dies vertraglich vereinbart ist. Eine solche Bestimmung enthält der Versicherungsvertrag nicht. Entgegen der Auffassung der Beklagten ist der Anspruch auch nicht verwirkt. Eine Verwirkung des Anspruchs auf die Versicherungsleistung ist auf besondere Ausnahmefälle beschränkt, in dem es für den Versicherer unzumutbar wäre, sich an der Erfüllung der von ihm übernommenen Vertragspflichten festhalten zu lassen ( BGH VersR 1991, 1129 [BGH 08.07.1991 - II ZR 65/90]). Dafür ergeben sich vorliegend keine Anhaltspunkte.

2.) Abholungen vom 17.02.2006 über 1 499 798,21 €

3.) Abholungen vom 17.02.2006 über 5 425,00 €

4.) Abholung vom 18.02.2006 über 11 410,00 €

Der Insolvenzverwalter hat diese Forderungen anerkannt. Darüber hinaus hat die Klägerin die von ihr behaupteten Bargeldübergaben an die auch schlüssig dargelegt. Die Bargeldübergabe hinsichtlich 1.) wird belegt durch K 28, die zu 2.) und 3.) durch K 21 und K 23, die zu 4.) durch K 24 und 25.

Von diesem Schaden in Höhe von insgesamt 1 525 233,21 € ist der seitens des Insolvenzschuldners gezahlte Betrag in Höhe von 134 584,04 € sowie der Aufrechnungsbetrag in Höhe von 69 693,54 € in Abzug zu bringen. Von der verbleibenden Gesamtforderung in Höhe von 1 320 955,63 € hat die Beklagte 30 % - und damit die zuerkannte Klagforderung in Höhe von 396 286,69 € - zu zahlen.

Denn ausweislich der vorliegenden Zeichnungsliste für die Police 7265 (K 109) war die Beklagte an dieser mit 30 % beteiligt. Den Beweis, dass die Beklagte an der Police 7265 mit einem Anteil von 40 % beteiligt war, hat die insoweit beweispflichtige Klägerin nicht zu führen vermocht. Die e-Mail vom 12.6.2007 (Anlage K 110), die eine Bezugnahme auf eine bestimmte Police nicht enthält, reicht als Beweismittel angesichts des Bestreitens der Beklagten nicht aus. Insofern wäre die Klägerin gehalten gewesen, die Zeichnungsliste, aus der sich die behauptete Beteiligung von 40 % ergibt, vorzulegen.

a) Hinsichtlich der einzelnen erstattungspflichtigen Schadensfälle handelt sich auch nicht um ein einziges Schadensereignis, weil es nicht auf das Schneeballsystem, sondern auf die rechtswidrige Einzahlung der Gelder auf ankommt. Im übrigen wäre - wenn § 156 Abs. 3 VVG anwendbar sein sollte - erst dann eine Quote zu bilden, wenn der Versicherer Zahlungen vornimmt. Dies ist bislang jedoch nicht der Fall gewesen, vielmehr hat die Beklagte gegenüber zahlreichen Kunden eine Deckung verweigert, ob es in anderen Prozessen letztendlich zu einer Verurteilung der Beklagten kommt, ist derzeit nicht abzusehen. Falls sich später herausstellen sollte, dass der vorliegend ausgeurteilte Betrag mehr ausmacht als auf die Klägerin bei Berücksichtigung auch anderer Geschädigter entfallen würde, wäre gegebenenfalls dann ein Ausgleich vorzunehmen. Gegenwärtig ist nur zu berücksichtigen, dass die Beklagte eine deutlich unter der Haftungsbegrenzung liegende Summe aufgrund des vorliegenden Urteils zu zahlen hat.

6. Hinsichtlich des der übergebenen Bargeldes zur Hartgeldversorgung, wobei ein Rücklauf von Hartgeld nicht erfolgt sein soll, war eine Eintrittspflicht der Beklagten abzulehnen. Der Dienstleistungsvertrag vom 19.04.2005 sieht weder vor, dass die vorab übergebenen Gelder im Eigentum der Klägerin verbleiben, noch dass die Gelder von der auf ein Treuhandkonto einzuzahlen waren. Folglich ist hinsichtlich dieser Geldbeträge keine bestimmte Verwendungsart vorgeschrieben worden. Die war damit lediglich verpflichtet, Hartgeld in der Höhe des Gegenwertes an die Klägerin auszuliefern. Damit ist davon auszugehen, dass die entsprechenden Geldbeträge von der Klägerin an die gem. § 929 S. 1 BGB durch die Aushändigung übereignet wurden, so dass diese Gelder nicht mehr unter den "Gegenstand der Versicherung" fallen. Insoweit handelt es sich nämlich nicht mehr um Eigentum der Klägerin oder eines Dritten, sondern um das Eigentum der.

7. Der zuerkannte Zinsanspruch ist gemäß §§ 286, 288 Abs. 1 i.V.m. Ziffer 11.3 Abs. 3 der Police 7265 in Höhe von 2 %-Punkten über dem jeweils gültigen Diskontsatz der Deutschen Bundesbank, höchstens jedoch mit 10 % Zinsen seit dem 11.08.2006 begründet. Diese Klausel ist einer Inhaltskontrolle nicht zugänglich, da die Klägerin trotz entsprechender Ausführungen der Beklagten schon nicht dargelegt hat, dass es sich um eine Allgemeine Geschäftsbedingung handelt.

Ein Zinssatz von 8 %-Punkten über dem Basiszins gemäß § 288 Abs. 2 BGB scheidet aus, weil es sich bei den hier geltend gemachten Deckungsansprüchen nicht um "Entgeltansprüche" i.S.v. § 288 Abs. 2 BGB handelt.

Der Zinsanspruch ist auch nicht nach §§ 280 Abs. 1, Abs. 2, 286, 288 Abs. 2 BGB begründet, da der Klägerin keine Schadensersatzansprüche sondern nur Ansprüche aus dem Versicherungsvertrag gegen die Beklagte zustehen. Eine drittschützende Nebenpflicht zur Kontrolle der Versicherungsnehmerin und der mitversicherten Unternehmen ergab sich aus dem Versicherungsvertrag nicht. Es lag im eigenen Interesse der Beklagten und ihrer Mitversicherer, dass Verluste von Kundengeldern soweit wie möglich unterblieben. Selbst wenn der Beklagten die Unregelmäßigkeiten bei bekannt gewesen wären, so ergab sich daraus nicht die Pflicht, die Auftraggeber der darüber zu informieren. Die Kunden selbst wurden durch verzögerte Auszahlungen darauf aufmerksam. Schadensmeldungen wurden im übrigen regelmäßig kurzfristig wieder zurückgezogen. Eine Kenntnis von der erheblichen Liquiditätslücke und dem entwickelten Schneeballsystem oder gar ein kollusives Zusammenwirken der Beklagten mit Verantwortlichen der ist nicht dargelegt.

7. Anwaltskosten kann die Klägerin nicht erstattet verlangen, denn sie hat trotz des Bestreitens der Beklagten nicht dargelegt, dass ihre Prozessbevollmächtigten vorprozessual nach Verzugseintritt tätig geworden sind. Gem. Ziff. 11.3 der Versicherungspolice 7265 werden Schäden unabhängig davon wie der Regress ausgeht, spätestens 14 Tage nach Vorlage der erforderlichen Belege reguliert. Damit wären die von der Klägerin beauftragten Rechtsanwälte nur dann verzugsbegründend tätig gewesen, wenn der Beklagten die erforderlichen Belege vor der Einschaltung der Rechtsanwälte übersandt worden wären, bzw. die Voraussetzungen des § 11.4. des Vertrages vorlagen. Dazu fehlt jedoch jeglicher substantiierter Vortrag der Klägerin. Aus dem Schreiben der Klägerin vom 27.03.2006 (Anlage K 72) ergibt sich das nicht, hier beschränkt die Klägerin sich offensichtlich darauf, den ihr entstandenen Schaden zu beziffern. Die erforderlichen Unterlagen wurden erst mit Schreiben vom 27.07.2006 (Anlage K 76) übersandt, zu diesem Zeitpunkt waren die Rechtsanwälte seitens der Klägerin aber bereits eingeschaltet. Darüber hinaus hat die Klägerin auch nicht substantiiert dargelegt, dass eine Rechnung seitens der Rechtsanwälte erteilt und diese seitens der Klägerin beglichen wurde.

9. Die Kostenentscheidung beruht auf § 92 Abs. 1 ZPO; die Entscheidung über die vorläufige Vollstreckbarkeit auf § 709 ZPO.

Der Schriftsatz der Klägerin vom 10. April 2008 gibt keine Veranlassung zum Wiedereintritt in die mündliche Verhandlung.