Oberlandesgericht Celle

Urt. v. 14.02.2008, Az.: 8 U 148/07

Bibliographie

- Gericht

- OLG Celle

- Datum

- 14.02.2008

- Aktenzeichen

- 8 U 148/07

- Entscheidungsform

- Urteil

- Referenz

- WKRS 2008, 42438

- Entscheidungsname

- [keine Angabe]

- ECLI

- ECLI:DE:OLGCE:2008:0214.8U148.07.0A

Verfahrensgang

- vorgehend

- LG Lüneburg - 15.06.2007 - AZ: 4 O 39/05

- nachfolgend

- BGH - 06.11.2008 - AZ: V ZR 42/08

- BGH - 08.01.2009 - AZ: V ZR 42/08

In dem Rechtsstreit

...

hat der 8. Zivilsenat des Oberlandesgerichts Celle auf die mündliche Verhandlung vom 25. Januar 2008 durch den Vorsitzenden Richter am Oberlandesgericht G., den Richter am Oberlandesgericht Dr. K. und den Richter am Oberlandesgericht Dr. G. für Recht erkannt:

Tenor:

Die Berufung der Beklagten gegen das am 15. Juni 2007 verkündete Urteil des Einzelrichters der 4. Zivilkammer des Landgerichts Lüneburg wird auf ihre Kosten zurückgewiesen.

Das Urteil ist vorläufig vollstreckbar. Die Beklagten können die Vollstreckung gegen Sicherheitsleistung in Höhe von 110 % des aus dem Urteil vollstreckbaren Betrages abwenden, wenn nicht die Kläger zuvor Sicherheit in Höhe von 110 % des jeweils zu vollstreckenden Betrages leisten.

Die Revision wird nicht zugelassen.

Der Streitwert für das Berufungsverfahren beträgt 83 364,64 € (= 77 864,64 € + 5 000 € für den Feststellungsantrag zu 2 + 500 € für den Feststellungsantrag zu 3).

Gründe

I.

Die Kläger verlangen von den Beklagten im Wege des Schadensersatzes die Rückabwicklung eines im Jahre 2001 geschlossenen Kaufvertrages über eine Eigentumswohnung in N. sowie die Feststellung der Verpflichtung der Beklagten zum Ersatz der weiteren Vermögensschäden im Zusammenhang mit dem Erwerb dieser Wohnung.

Mit notariellem Kaufvertrag vom 11. Januar 2001 (UR-Nr. 2/2001 des Notars Dr. S. in G.) erwarben die Kläger von der Beklagten zu 1, deren einziger Komplementär der Beklagte zu 2 ist, die im 4. OG Mitte (Nr. 489 des Aufteilungsplanes) belegene Eigentumswohnung in der ...straße 26 in N., die 51 qm groß ist, nebst einem Tiefgarageneinstellplatz. In § 6 des notariellen Vertrages war vereinbart, dass die Verwaltung der Wohnanlage auf dem vertragsgegenständlichen Grundstück gemeinsam mit der Verwaltung der benachbarten Wohnanlagen ...straße 1 - 21, ...straße 1 - 15, ...straße 2, 4, 6, 8 sowie ...straße 2 und 4, ...straße 10, 12, 14 und ...straße 2 - 18 durchgeführt und ein- und demselben Verwalter übertragen werden sollte. Wegen der weiteren Einzelheiten des notariellen Vertrages wird auf die Anlage A 1 im Anlagenband verwiesen.

Am selben Tage wurde zwischen den Klägern und der K. Grundstücksverwaltungsgesellschaft mbH ein "Vertrag über Einziehung und Verwendung von Mieteinnahmen" (Mietpool, vgl. Anlage A 7 im Anlagenband) geschlossen, worin die Verwaltungsgesellschaft beauftragt wird, den Mietzins für Wohnungen und Sondernutzungsrechte einzuziehen, auf einem Konto der Gemeinschaft zu sammeln und die eingehenden Mieten nach Abzug der Kosten der Verwaltung des Gemeinschaftseigentums in Höhe von monatlich 40 DM pro Wohnung, der Vergütung für die Mietpoolverwaltung in Höhe von monatlich 10 DM pro Wohnung sowie der Instandhaltungsrücklage in Höhe von derzeit monatlich 0,70 DM je qm Wohnfläche und monatlich 8 DM je Tiefgarageneinstellplatz unter den Mitgliedern der Gemeinschaft ausschließlich nach dem Verhältnis der Wohn- und Nutzflächen zu verteilen. Ferner war in § 2 Ziff. 1 des Vertrages geregelt, dass der Verwalter berechtigt ist, für Instandhaltungs- und Renovierungsmaßnahmen betreffend das Sondereigentum einen Betrag, der monatlich 9,70 DM je qm Wohnfläche und 48 DM je Garage/Tiefgarage übersteigt, dem Konto der Mieteinnahmegemeinschaft zuzuführen, und dass nicht gedeckte Aufwendungen kreditiert sowie der Mieteinnahmegemeinschaft im Verhältnis der Wohn- und Nutzflächen belastet werden.

Neben einem Eigenkapitalbetrag der Kläger in Höhe von 3 290 DM finanzierten diese den Kaufpreis über einen am 15. Februar 2001 mit der S.-Bank H. abgeschlossenen Darlehensvertrag (Anlage A 14 im Anlagenband), der die Gewährung eines Darlehens in Höhe von insgesamt 149 000 DM vorsah, das in drei Einzeldarlehen à 76 000, 40 000 DM und 33 000 DM aufgeteilt wurde.

Wegen der Einzelheiten wird auf die Ablichtung des Darlehensvertrages vom 15./16. Februar 2001 (Anlage A 14 im Anlagenband) Bezug genommen. Zur Absicherung des Darlehens wurde eine Grundschuld in Höhe von 77 000 € bestellt (UR-Nr. 2/2001 des Notars Dr. S. in G., Anlage A 2 im Anlagenband).

Dem Vertragsschluss vorausgegangen waren Gespräche der Klägerin in ihrer Wohnung mit Vertriebspersonen der Beklagten, wobei der genaue Zeitpunkt und der Inhalt der Gespräche im Einzelnen streitig sind. Jedenfalls erhielten die Kläger ein mit "Vorsorge durch Eigentum" bezeichnetes Angebot ausgehändigt (Anlage A 12 im Anlagenband), in dem das Baujahr des Objektes mit 1974 angegeben wird. Unter dem Stichwort "Die große Vermögensbildung" wird ein Gesamtaufwand für das Objekt von monatlich 983 DM angegeben, an dem sich der Mieter mit ca. 499 DM, der Arbeitgeber mit ca. 78 DM, das Finanzamt mit ca. 155 DM beteiligen und der Eigenaufwand 252 DM betragen sollen. Ferner heißt es auf dieser Seite:

"Durch einen täglich Aufwand von 8,39 DM werden Sie Eigentümer einer Immobilie."

Die Tür zum Eigenheim

... steigende Mieteinnahmen ..."

In einer ebenfalls zum Angebot gehörenden "Musterrentabilitätsberechnung" werden die Ausgaben und Einnahmen wie folgt dargestellt:

| Zinsen | 795 DM |

|---|---|

| Nebenkosten (Verwaltung) | + 50 DM |

| Tilgung | + 139 DM |

| Gesamtbelastung | 983 DM |

abzüglich

| Mieteinnahme | 499 DM |

|---|---|

| Arbeitgeber (Vermögensbildung) | 78 DM |

| Aufwand vor Steuern | 406 DM |

| Steuervorteil (sh. Anlage) | 155 DM |

| Eigenaufwand | 252 DM. |

Bei dem Punkt "Zinsen" findet sich ferner ein Sternchen, welches in der Fußnote auf einen effektiven Zins von 6,69 % bei einer Festschreibung von 10 Jahren verweist.

Anlässlich der Gespräche vor Abschluss des Kaufvertrages unterzeichneten die Käufer am 9. und 11. Januar 2001 ferner zwei Besuchsaufträge, die im Kern

ebenfalls die in der Musterrentabilitätsberechnung genannten Zahlen aufweisen (vgl. Kopien der Besuchsaufträge auf Bl. 249 und 250 d.A.). Ferner wird als Information für das Objekt eine Mieteinnahme von 9 DM pro qm zzgl. 40 DM für einen Stellplatz angegeben, die Kosten für Hausverwaltung und Mietpool sind mit 40 DM bzw. 10 DM vermerkt. Es folgt dann der Zusatz:

"Steuerliche Absetzungsmöglichkeit jeweils im Folgejahr durch AfA (50 DM pro qm) und Unterdeckung aus Zinsen und Nettomiete. Eine evtl. erstellte steuerliche Berechnung erfolgte nach Angaben des Erwerbers."

Die Mietpoolausschüttungen an die Kläger betrugen sodann ausweislich der vorgelegten Bescheinigungen in den Folgejahren (Bl. 863, Anlagen A 50 - A 54 auf Bl. 893 - 897 d.A.):

2001 4 090,00 DM;

2002 4 909,00 DM (= 2 509,56 €);

2003 4 110,29 DM (= 2 101,56 €);

2004 3 711,30 DM (= 1 897,56 €);

2005 3 644,36 DM (= 1 863,33 €).

Der Mietpool wies dabei folgende Entwicklung auf:

2000 betrug der Verlust 111 566,63 DM, die Unterdeckung wurde auf 3,59 DM pro qm Wohnfläche beziffert (Anlage A 8 im Anlagenband);

2001 belief sich der Verlust auf 239 628 DM; die Unterdeckung wurde mit 8 DM pro qm Wohnfläche festgestellt (Anlage A 9 im Anlagenband), obwohl die Beklagte zu 1 bei dem Abverkauf der Eigentumswohnungen aus den zum Mietpool gehörenden Gebäudekomplexen die Bildung von Instandhaltungsrücklagen in einer Gesamthöhe von 315 000 DM zugesichert (vgl. Bl. 831 d.A. sowie § 5 Abs. 3 des notariellen Kaufvertrages in dieser Sache, Anlage A 1 im Anlagenband) und in diesem Jahr diese Summe selbst dem Mietpool zugeführt hatte. Von den Klägern wurde deshalb mit Schreiben der Verwaltungsgesellschaft vom 5. Juli 2002 (Anlage A 29, Bl. 315 d.A.) für den Zeitraum vom 1. März bis zum 31. Dezember 2000

eine Nachzahlung von 171,02 € verlangt, die diese zahlten.

2002 trat eine Unterdeckung des Mietpools in Höhe von insgesamt 420 943,65 € bzw. 14,57 € pro qm Wohnfläche auf. Gemäß dem Abrechnungsschreiben vom 22. April 2003 (Bl. 316 d.A.) leisteten die Kläger dafür eine Nachzahlung in Höhe von 229,50 €.

2003 betrug der Verlust des Mietpools insgesamt 93 368,88 € bzw. 3,25 € pro qm Wohnfläche. Gemäß dem Abrechnungsschreiben vom 21. April 2004 (Bl. 317 d.A.) leisteten die Kläger darauf eine Nachzahlung in Höhe von 550,80 €. In der Mietpoolversammlung vom 27. März 2003 (Anlage A 21, Bl. 120 f.d.A.) wurde eine Reduzierung der Mietpoolausschüttungen ab dem 1. Mai 2003 um 1 € pro qm und Monat beschlossen.

2004 belief sich der Verlust des Mietpools auf insgesamt 109 200,97 € bzw. auf 3,81 € pro qm Wohnfläche (Anlage A 35, Bl. 600 d.A.). Darauf leisteten die Kläger gemäß Aufforderungsschreiben vom 20. Mai 2005 (Anlage A 40, Bl. 747 d.A.) eine Nachzahlung in Höhe von 204 €.

2005 trat eine Unterdeckung des Mietpools in Höhe von insgesamt 52 264,53 € bzw. 1,84 € pro qm Wohnfläche auf. Darauf leisteten die Kläger gemäß Aufforderungsschreiben vom 13. Juli 2006 (Bl. 775 d.A.) eine Nachzahlung von 204 €. In der Mietpoolversammlung vom 19. Mai 2005 (Anlage A 30, Bl. 319 f.d.A.) wurde beschlossen, ab dem 1. Juni 2005 die Verwaltergebühr von 5,11 € auf 10 € pro Wohnung und Monat zu erhöhen.

2006 belief sich der Verlust der Mietpoolgemeinschaft auf insgesamt 58 495,32 €, die Unterdeckung pro qm Wohnfläche auf 2,08 € (Bl. 1163 d.A.).

Mit Schreiben ihrer Prozessbevollmächtigten von 9. Juli 2004 sowie vom 29. Juli 2004 forderten die Kläger die Beklagte zu 1 erfolglos zur Rückabwicklung sämtlicher mit dem Erwerb der streitgegenständlichen Wohnung im Zusammenhang stehender Verträge auf.

Die Kläger haben vorgetragen,

dass der Kaufpreis für die Eigentumswohnung zum Erwerbszeitpunkt sittenwidrig überhöht gewesen sei. Tatsächlich sei die Wohnung nämlich nur 47 895,12 DM wert gewesen (Bl. 12, 24 d.A.). Aus der Prognose des Maklers K. vom 03.12.2004 (Anlage A 25, Bl. 129 d.A.) ergebe sich, dass die Wohnung gegenwärtig lediglich noch einen Verkaufswert von 22 950 € aufweise (Bl. 101 d.A.). Die Anlageberater der Beklagten hätten die Kläger unvollständig, irreführend und falsch beraten (Bl. 18, 85 d.A.). Über die Risiken des Geschäftes sowie die damit verbundenen tatsächlichen finanziellen Belastungen seien sie nicht hinreichend aufgeklärt worden. Die ihnen vorgelegte Ankaufsberechnung sei unzutreffend. Ihnen sei als Erwerber nur erklärt worden, sie könnten mit einem geringen monatlichen Eigenaufwand von 252 DM Steuern sparen und sich eine Altersvorsorge aufbauen. Regelmäßige Mieteinnahmen seien durch den Mietpool gesichert; auf mögliche steigende Kosten seien sie in keiner Weise hingewiesen worden.

Im Einzelnen haben die Kläger im Wesentlichen folgende Beratungsfehler geltend gemacht:

Der Mietpool habe, bedingt durch falsch kalkulierte zu hohe Ausschüttungen, Leerstände in den Wohnungen sowie absehbare Reparaturmaßnahmen, von Anfang an eine erhebliche Unterdeckung aufgewiesen, auf die nicht hingewiesen worden sei. Ebenso sei nicht über die in Zukunft bevorstehende und absehbare Erhöhung der Unterhaltungskosten für die Immobilie aufgeklärt worden (Bl. 19 f., 86 d.A.). Die Kläger seien, da keine Aufklärung über den Mietpool erfolgt sei, davon ausgegangen, dass die monatliche Miete garantiert sei (Bl. 21, 308 d.A.). Schon für das Erwerbsjahr sei die Mietprognose mit 9 DM pro qm viel zu hoch angesetzt worden. Vorhersehbare nachteilige Entwicklungen für den örtlichen Mietermarkt, insbesondere die für den Ort N. als traditionellem Militärstandort stattgefundenen Umstrukturierungsmaßnahmen der Bundeswehr durch Schließung der S.-Kaserne im Jahre 1994, der S.-Kaserne im Jahre 1997 und zuletzt der H.-Kaserne im Jahre 2000, seien unberücksichtigt geblieben (Bl. 91 f.d.A.). Die Instandhaltungsrücklage sei von Anfang an zu niedrig kalkuliert worden (Bl. 94 d.A.). Bereits im Jahre 2000 habe es in der Wohnanlage einen erheblichen Leerstand gegeben, was sich auch in den Protokollen der Mietpoolversammlungen vom 28. November 2001 (Anlage A 28, Bl. 314 d.A.) und 26. Juni 2002 (Anlage A 27, Bl. 312 d.A.) widerspiegele. Auch darüber sei nicht aufgeklärt worden (Bl. 300 ff.d.A.).

Der in der Ankaufsberechnung zugrundegelegte Zinssatz entspreche nicht den Zinssätzen des Darlehensvertrages mit der S.-Bank. In die Berechnung des wahren monatlichen Aufwands nach Steuern habe der Effektivzins mit einfließen müssen (Bl. 22 d.A.).

Die Einbeziehung der vermögenswirksamen Leistungen in der Ankaufsberechnung sei unseriös, weil es sich dabei um einen Anspruch des Arbeitnehmers gegen den Arbeitgeber auf arbeitsrechtlicher Grundlage handele. Dieser sei von vom K.-Produkt völlig unabhängig und könne in verschiedenen Sparmodellen angelegt werden (Bl. 23 d.A.).

Die Kläger seien bereits aufgrund ihres damals der Beklagten zu 1 bekannten geringen Einkommens für die Beteiligung an einem Steuersparmodell nicht geeignet gewesen (Bl. 89, 310 d.A.).

Nachdem zunächst der Kläger zu 1 seine Ansprüche ursprünglich aus eigenem sowie aus abgetretenem Recht der Klägerin zu 2 allein gegen die Beklagten durch die zunächst beim Landgericht Kiel erhobene Klage verfolgt, die Beklagten nach Verweisung dann eine isolierte Drittwiderklage gegen die jetzige Klägerin zu 2 erhoben haben, ist dann im Verhandlungstermin vor dem Landgericht vom 1. Dezember 2005 die Abtretungsvereinbarung aufgehoben worden. Die Klägerin zu 2 als damalige Drittwiderbeklagte ist dem Verfahren aufseiten des Klägers beigetreten, woraufhin die Parteien den Rechtsstreit im Hinblick auf die Drittwiderklage übereinstimmend für erledigt erklärt haben.

Die Kläger haben beantragt (Bl. 2 f., 368 Rs.d.A.),

- 1.

die Beklagten als Gesamtschuldner zu verurteilen, an die Kläger zu Händen eines von den Klägern zu beauftragenden Notars 77 864,64 € nebst Zinsen in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz seit Rechtshängigkeit zu zahlen, Zug um Zug gegen Abgabe folgender notarieller Erklärung der Kläger vor dem beauftragten Notar:

"Wir sind eingetragene Eigentümer des nachfolgend beschriebenen, im Wohnungsgrundbuch des Amtsgerichts N. von N., Blatt 25342 eingetragenen Wohnungseigentums, und der im Teileigentumsgrundbuch von N., Blatt 25419 eingetragenen Garage, bestehend aus,

- a)

einem 59/10 000stel Miteigentumsanteil an dem Grundstück im Rechtssinn; Gemarkung N., Flur 6693 C, Flurstück 16,

verbunden mit dem Sondereigentum an der Wohnung im Gebäude ...straße 26, im 4. Obergeschoss Mitte, Nr. 489 des Aufteilungsplanes, sowie

- b)

einem 23/10 000stel Miteigentumsanteil an dem obigen Grundstück im Rechtssinn, verbunden mit dem Sondereigentum an dem Tiefgarageneinstellplatz Nr. TG 405 des Aufteilungsplanes.

Wir verpflichten uns hiermit, das vorbezeichnete Wohnungseigentumsrecht auf die K. & Co. KG, vertreten durch ihren Geschäftsführer, und auf Herrn H.K. zu übertragen, frei von der in Abteilung III des Wohnungsgrundbuchs eingetragenen Grundschuld der S.-Bank Hannover eG in Höhe von 77 000,00 € und aller weiteren Lasten, die nach dem Eigentumsübergang von der Beklagten zu 1) auf die Kläger eingetragen wurden.

Wir erteilen hierzu der K. & Co. KG und Herrn H.K. die unwiderrufliche Vollmacht, in unserem Namen unter Befreiung von den Beschränkungen des § 181 BGB, die Auflassung zu erklären.

Wir erteilen unser Einverständnis mit einer Weisung der K. & Co. KG und des H.K. an den unterzeichnenden Notar, den eingehenden Zahlungsbetrag zur Ablösung der in Abteilung III des Wohnungsgrundbuchs eingetragenen Grundschuld der S.-Bank in Hannover eG zu verwenden.

Wir bewilligen die Eintragung der K. & Co. KG und des H.K. als Eigentümer unter der aufschiebenden Bedingung, dass Zahlungseingang in Höhe des durch die Klage geforderten Betrages nebst Zinsen in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz seit Rechtshängigkeit auf dem Konto des unterzeichnenden Notars erfolgt und ein etwaig überschießender Betrag an uns auszukehren ist."

- 2.

festzustellen, dass die Beklagten auch zum Ausgleich des weiteren Vermögensschadens verpflichtet sind, soweit die im Klageantrag zu 1. näher bezeichnete Wohnung betroffen ist und der Schaden mit dem Erwerb dieser Wohnung, ihren laufenden Unterhaltskosten und einer eventuell zu zahlenden Vorfälligkeitsentschädigung zusammenhängt,

- 3.

festzustellen, dass sich die Beklagten in Annahmeverzug befinden.

Die Beklagten haben beantragt (Bl. 40, 368 Rs.d.A.),

die Klage abzuweisen.

Sie haben eine sittenwidrige Überhöhung des Kaufpreises für die Eigentumswohnung zum Erwerbszeitpunkt in Abrede gestellt. Eine vergleichbare Wohnung mit 56 qm sei von dem Gutachter S. mit 144 000 DM Verkehrswert angesetzt worden (Bl. 246 d.A.). Die Beklagten haben Beratungsfehler bestritten. Die Kalkulation einer Miete von 8,02 DM netto pro qm sei nicht zu beanstanden. Damals seien sie aufgrund des Mietspiegels der Stadt N., der für vergleichbare Wohnungen Mieten von 9 bis 12 DM in diesem Bereich vorgesehen habe, von Mieteinnahmen von 9 DM (brutto) pro qm ausgegangen (Bl. 50 d.A.). Zudem habe der Voreigentümer in dem Ankaufsvertrag für das Objekt eine erzielbare Nettokaltmiete von 10,69 DM pro qm zugrunde gelegt.

Ursächlich für die Steigerung der Ausgaben, wie sie aus den Mietpool-Abrechnungen ersichtlich seien, seien durchgeführte Renovierungsmaßnahmen am Gemeinschafts- und Sondereigentum. Dass dafür die bereits bei Abschluss des Kaufvertrages mit den Klägern gebildete Instandhaltungsrücklage für das Objekt in Höhe von 65 000 DM nicht ausreichen würde, sei bei Vertragsabschluss für die Beklagte zu 1 nicht absehbar gewesen (Bl. 45, 57 d.A.). Die negative Entwicklung des Mietpools gehe auch auf erhebliche Veränderungen des Mietmarktes zurück. Während in den Vorjahren noch nahezu sämtliche Wohnungen vermietet gewesen seien bzw. vermietet werden konnten, hätten sich in der Folgezeit teils erhebliche Leerstände ergeben, die bei Vertragsabschluss noch nicht absehbar gewesen seien (Bl. 47 d.A.). Die Instandhaltungsrücklage, die sich in der Folgezeit positiv entwickelt habe, sei nicht zu niedrig kalkuliert worden (Bl. 234, 244, 332 d.A.). Anlässlich der Gespräche mit den Anlageberatern der Beklagten zu 1 vor dem Vertragsschluss sei den Klägern auch eine Mietbescheinigung übergeben worden (sh. Anlagen der Beklagten im Anlagenband), aus der auch die Kosten für die Instandhaltungsrücklage ersichtlich seien (Bl. 58 d.A.). Eine Mietgarantie sei zu keinem Zeitpunkt abgegeben worden. Vielmehr seien die Kläger über das Risiko, etwa entstehende Verluste im Verhältnis der Wohn- und Nutzfläche mittragen zu müssen, umfassend belehrt und informiert worden (Bl. 47, 51, 58 d.A.).

Die mit der S.-Bank in Hannover vereinbarten Zinssätze hätten die Kläger selbst zu vertreten, weil sie den entsprechenden Darlehensvertrag mit der S.-Bank abgeschlossen hätten. Zudem seien die mit der S.-Bank H. vereinbarten Zinssätze sogar noch günstiger als die von den Mitarbeitern der Beklagten zu 1 in der Ankaufsberechnung zugrundegelegten Zinssätze (Bl. 59 d.A.). Warum die Einbeziehung der vermögenswirksamen Leistungen in das Finanzierungskonzept, die als Sondertilgungen auf das Darlehen eingezahlt werden könnten, unseriös sein solle, erschließe sich nicht (Bl. 60 d.A.). Eine fehlerhafte Berechnung der Steuerersparnis läge nicht vor, zumal die Mitarbeiter der Beklagten zu 1 nur das Einkommen des Klägers so zugrundelegen könnten, wie er es ihnen gegenüber angegeben habe (Bl. 239 d.A.).

Gem. Beweisbeschluss vom 26. Januar 2006 (Bl. 440 f.d.A.) hat das Landgericht zum Verkehrswert der streitgegenständlichen Wohnung und zur Erzielbarkeit der Mieteinnahmen von monatlich 499 DM für die Eigentumswohnung der Kläger die Einholung eines schriftlichen Sachverständigengutachtens angeordnet. Wegen des Ergebnisses der Beweisaufnahme wird insoweit auf das Gutachten des Sachverständigen C.S. aus K. vom 10. Mai 2006 auf Bl. 498 ff.d.A. sowie auf sein Ergänzungsgutachten vom 9. November 2006 auf Bl. 693 ff.d.A. Bezug genommen.

Mit Urteil vom 15. Juni 2007 (Bl. 1086 ff.d.A.) hat das Landgericht der Klage in vollem Umfang stattgegeben. Zur Begründung hat es ausgeführt, dass den Klägern gegen die Beklagten als Gesamtschuldner ein Anspruch auf Rückabwicklung des Kaufvertrages über die streitgegenständliche Eigentumswohnung im Wege des Schadensersatzes nach den Grundsätzen der positiven Vertragsverletzung zustünde. Zwischen den Parteien sei neben dem Kaufvertrag auch ein selbständiger Beratungsvertrag im Sinne des § 675 BGB zustande gekommen. Die Beklagte zu 1 bzw. ihre Mitarbeiter hätten die ihr obliegende Beratungspflicht verletzt, weil die Kläger nicht ausreichend über das sich bereits bei Vertragsschluss deutlich abzeichnende Kostenrisiko im Zusammenhang mit dem Mietpool aufgeklärt worden seien. Dieser sei nämlich bereits zum Zeitpunkt des Beitritts der Kläger objektiv in die Verlustzone geraten und chronisch defizitär gewesen. Hinsichtlich der Annahme eines strukturellen Defizits des Mietpools hat sich das Landgericht den Ausführungen des 34. Zivilsenats des Oberlandesgerichts Hamm in dessen Urteil vom 18. August 2006 (34 U 146/05 OLG Hamm, Anlage A 37, Bl. 671 ff.d.A., dort S. 14 ff. des Urteils) zu einer anderen Wohnung, die aber in demselben Gebäudekomplex in N. belegen war, vollen Umfangs angeschlossen.

Im vorliegenden Fall sei anstelle der in den "Besuchsaufträgen" in Aussicht gestellten Rendite von 9 DM pro qm von dem Mietpool im Jahre 2000 lediglich eine durchschnittliche Rendite von 7,37 DM pro qm, im Jahre 2001 von 8,06 DM pro qm, im Jahre 2002 von 3,08 € pro qm sowie im Jahre 2003 von 3,44 € pro qm, mithin stetig weniger als seitens der Mitarbeiter der Beklagten zu 1 zugrundegelegt, erwirtschaftet worden. Der Mietpool sei ständig, durch die Ausschüttungen noch verstärkt, unterdeckt gewesen, nämlich im Jahre 2000 in Höhe von -111 566,63 DM, im Jahre 2001 in Höhe von -239 628 DM, im Jahre 2002 in Höhe von -420 943,65 € und im Jahre 2003 in Höhe von -93 368,88 €. Die chronische finanzielle Notlage des Mietpools werde umso deutlicher, wenn man berücksichtige, dass die Ausschüttungen an die Eigentümer ab Mai 2003 um 1 € pro qm/Monat gekürzt worden seien und die Kläger, wie mit den Anlagen A 29 und A 30 auf Bl. 315 - 320 d.A. belegt, Nachzahlungen zugunsten des Mietpools in Höhe von 171,02 € für das Jahr 2001, 229,50 € für das Jahr 2002, 550,80 € für das Jahr 2003 und 204 € für das Jahr 2004 zu leisten gehabt hätten.

Diese defizitäre Entwicklung des Mietpools für das Objekt sei für die Beklagte zu 1 bzw. deren Mitarbeiter auch vorhersehbar gewesen, wie bereits das Oberlandesgericht Hamm auf S. 14 f. des zuvor zitierten, die identische Wohnanlage betreffenden Urteils zutreffend festgestellt habe. Dieses vorhersehbare Kostenrisiko im Zusammenhang mit dem defizitären Mietpool sei von den Mitarbeitern der Beklagten zu 1 verschwiegen worden.

Darüber hinaus habe sie ihre Pflichten aus dem geschlossenen Beratungsvertrag dadurch verletzt, dass sie bei der Berechnung des Eigenaufwandes der Kläger im Rahmen der Musterrentabilitätsberechnung (Anlage A 12 im Anlagenband) das Risiko des Leerstands von Wohnungen im Zusammenhang mit dem Mietpool nicht in Form von Abschlägen bei den Einnahmen oder von Zuschlägen bei den monatlichen Belastungen angemessen berücksichtigt habe. Weder in der Musterrentabilitätsberechnung noch in dem Mietpoolvertrag vom 1. November 2001 selbst (Anlage A 7 im Anlagenband) fänden sich entsprechende Abschläge, die nach der Rechtsprechung des Bundesgerichtshofs (Urt.v. 13. Okt. 2006, Az. V ZR 66/06, vgl. Anlage A 45 auf Bl. 787 ff.d.A.) aber erforderlich seien.

Es bestehe sodann auch ein Ursachenzusammenhang zwischen den beschriebenen Beratungspflichtverletzungen der Beklagten zu 1 und dem Kaufvertragsabschluss durch die Kläger. Deshalb hätten die Kläger einen Anspruch darauf, so gestellt zu werden, wie sie stünden, wenn sie den streitgegenständlichen Kaufvertrag und den zur Finanzierung des Kaufpreises dienenden Darlehensvertrag nicht abgeschlossen hätten. Der Kaufvertrag über die Eigentumswohnung sei rückabzuwickeln. Als Komplementär hafte der Beklagte zu 2 für alle gegen die Beklagte zu 1 bestehenden Ansprüche. Ein sittenwidrig überteuerter Kaufpreis für die Eigentumswohnung, auf den es für die Entscheidung des Rechtsstreits nicht mehr ankomme, sei allerdings nicht erkennbar. Auch die Feststellungsanträge zu Ziff. 2 und 3 seien begründet.

Dagegen richtet sich die Berufung der Beklagten (Bl. 1115 ff., 1181 ff.d.A.), mit der diese ihren erstinstanzlichen Klagabweisungsantrag weiterverfolgen (Bl. 1115 d.A.).

Sie rügen zunächst, dass das vom Landgericht herangezogene Urteil des Oberlandesgerichts Hamm auf den vorliegenden Fall nicht übertragbar sei, weil dort der Kaufvertrag erst im Juni 2001, also ca. ein halbes Jahr später als im vorliegenden Fall, abgeschlossen worden sei. Zudem sei die Berechnung des Oberlandesgerichts Hamm zu den Einnahmen aus dem Mietpool fehlerhaft, weil die Kosten für Verwaltung und Instandhaltung doppelt berücksichtigt worden seien. Die Kläger hätten nicht dargetan, dass für die Beklagte zu 1 im Januar 2001 bereits erkennbar gewesen sei, dass sich der Mietpool, wie in den Folgejahren geschehen, negativ entwickeln würde. Die sich aus der Mietpoolabrechnung 2000 (Anlage A 8) ergebende Unterdeckung in Höhe von 111 566,63 DM sei nur rein rechnerischer Art; die tatsächliche Unterdeckung sei niedriger gewesen. Auch sei zu berücksichtigen gewesen, dass seitens der Beklagten zu 1 noch eine Zahlung an den Mietpool in Höhe von 315 000 DM geschuldet gewesen sei. Bestehende Leerstände Ende 2000 seien überwiegend planmäßig herbeigeführt worden, um einen Verkauf an Erwerber zu ermöglichen, die die Wohnung selber nutzen wollten. Im Januar 2001 habe sich das Objekt N. in einem guten Unterhaltungszustand befunden, insbesondere große Reparaturen hätten nicht angestanden. Wie sich aus dem vorgelegten Mietspiegel der Stadt N. vom 1. April 1998 (Bl. 842 d.A.) und auch vom 1. April 2000 (Anlage B 6) ergäbe, die für Wohnanlagen mit Bezugsfertigkeitsdatum 1966 bis 1978 erzielbare Mieten von 9 bis 12 DM pro qm auswiesen, sei die Kalkulation der Miete durch die Beklagte zu 1 nicht zu beanstanden, zumal der Voreigentümer eine erzielbare Miete von 10,69 DM pro qm Wohnfläche angegeben habe. Die dennoch angelaufene Unterdeckung habe sich daraus ergeben, dass es zu erheblich sinkenden Mieteinnahmen gekommen sei, was für die Beklagte nicht voraussehbar gewesen sei, insbesondere nicht aus der Altersstruktur der Mieter.

Die Beklagte zu 1 sei nicht einmal verpflichtet gewesen, das übliche Mietausfallrisiko durch Rücklagen einzukalkulieren. Denn die Konstruktion des Mietpools als solche minimiere bereits das Risiko des Einzelnen, bei einem Leerstand der Wohnung keine Miete zu erzielen. Im Übrigen hätten mehrere Sachverständige die Kalkulation der Beklagten zu 1 betreffend das Objekt N. eindeutig bestätigt. Zu Unrecht habe das Landgericht Anstoß daran genommen, dass in der Musterrentabilitätsberechnung das Mietausfallwagnis nicht berücksichtigt worden sei. Denn der dort ausgewiesene Mietbetrag sei bereits der Nettobetrag, bei dem das Mietausfallrisiko schon Berücksichtigung gefunden habe. Außerdem verkenne das Landgericht den Sinn und Zweck der Musterrentabilitätsberechnung.

Hinsichtlich der Schadenshöhe könnten die Kläger als Schadensersatz allenfalls Rückzahlung des von ihnen gezahlten Eigenkapitals sowie der bereits gezahlten Darlehensraten verlangen. Hinsichtlich der noch zu leistenden Raten stünde ihnen lediglich ein Anspruch auf Freistellung zu. Außerdem müssten die Kläger sich sowohl die erzielten Mieteinnahmen als auch die Steuervorteile im Wege des Vorteilsausgleichs anrechnen lassen. Zu Unrecht habe das Landgericht schließlich den Klägern Zinsen ab Rechtshängigkeit zugesprochen. Mangels Fälligkeit des Anspruchs entfalle eine Verzinsung. Der von den Klägern gestellte Feststellungsantrag sei bereits unzulässig mangels Feststellungsinteresse, im Übrigen unbegründet. Schließlich haben die Beklagte ein weiteres Gutachten des Immobilienwirtes V. betreffend die hier streitbefangene Eigentumswohnanlage in N. vorgelegt.

Die Kläger, die Zurückweisung der Berufung beantragen (Bl. 1138 d.A.), verteidigen das angefochtene Urteil. Zu Recht habe das Landgericht festgestellt, dass das Objekt N. voraussehbar in die Verlustzone gestürzt und der Einbruch des Mietpools ohne weiteres vorhersehbar gewesen sei. Auch die Mietpool- und Eigentümerabrechnung für das Jahr 2006 (Anlage K 1 zur Berufungserwiderung, Bl. 1161 ff.d.A.) weise wiederum eine ausgleichspflichtige Unterdeckung auf. Auch das vom Oberlandesgericht Hamm in dem Rechtsstreit 34 U 56/06 eingeholte Gutachten des Sachverständigen K. vom 4. Oktober 2007 (Anlage K 2 zur Berufungserwiderung, Bl. 1164 ff.d.A.) belege die Fehlkalkulation der Beklagten zu 1 hinsichtlich der Nettokaltmiete.

Dass schon aufgrund der Einrichtung des Mietpools keinerlei Mietausfallwagnis habe berücksichtigt werden müssen, sei unrichtig und widerspreche der Rechtsprechung des Bundesgerichtshofs. Schließlich treffe auch die Schadensberechnung des Landgerichts zu. Insbesondere seien keine Steuervorteile auf den Schaden anzurechnen.

II.

Die Berufung der Beklagten hat keinen Erfolg.

Das angefochtene Urteil beruht weder auf einem Rechtsfehler noch rechtfertigen die gemäß § 529 ZPO zugrunde zu legenden Tatsachen eine andere Entscheidung. Im Ergebnis zu Recht hat das Landgericht den Klägern gegen die Beklagten einen Schadensersatzanspruch aus positiver Vertragsverletzung (PVV) des abgeschlossenen Beratungsvertrages zugestanden, der auf Rückabwicklung des am 11. Januar 2001 abgeschlossenen notariellen Kaufvertrages über die Eigentumswohnung nebst Stellplatz in der ...straße 26 in N. sowie auf Feststellung der Verpflichtung der Beklagten zum Ersatz weitergehender Schäden gerichtet ist.

1. a) Zwischen den Parteien ist zunächst anlässlich des Erwerbs der Eigentumswohnung ein Beratungsvertrag zustande gekommen, wie das Landgericht zu Recht angenommen hat. Der Verkäufer einer Eigentumswohnung ist zwar gewöhnlich nicht verpflichtet, den Käufer über die Wirtschaftlichkeit des Erwerbs und seinen Nutzen aufzuklären oder zu beraten. Die Beratung wird aber Hauptpflicht des Verkäufers aus einem selbständigen Beratungsvertrag, wenn er mit dem Käufer nicht nur über die Bedingungen des angestrebten Kaufvertrages verhandelt, sondern diesem unabhängig hiervon Rat erteilt. Dabei steht es einem auf Befragen des Käufers erteilten Rat gleich, wenn der Verkäufer als Ergebnis intensiver Vertragsverhandlungen Berechnungsbeispiele über Kosten und finanzielle Vorteile des Erwerbs vorlegt, die den Käufer zum Vertragsabschluss bewegen sollen ( BGH, Urt.v. 30.11.2007 - V ZR 284/06 -; Urt.v. 20.07.2007 - V ZR 227/06 -; BGHZ 156, 371, 374; 140, 111, 115; NJW 2007, 1874 [BGH 13.10.2006 - V ZR 66/06]; 2004, 64; 2003, 1811; WM 2005, 205; Senat in OLG-Report 2007, 912, 913; OLG-Report 2008, 27).

So liegt es hier. Die Beklagte zu 1 hat sich bei dem Vertrieb der von ihr im Jahre 1999 erworbenen und im Jahre 2000 in Wohnungseigentum aufgeteilten Wohnanlage (hinsichtlich des Objekts ...straße 16 - 26 in N. in 120 Eigentumswohnungen) von vornherein nicht auf isolierte Auskünfte zu der Immobilie beschränkt. Sie hat vielmehr damit geworben, durch den Erwerb einer Eigentumswohnung als Kapitalanlage könnten bereits mit geringem Eigenkapital eine Altersvorsorge aufgebaut und Steuern gespart werden. Im Zuge der Verhandlungen sind eine "Musterrentabilitätsberechnung", eine steuerliche Berechnung, ein Finanzierungsplan und schließlich zwei von den Klägern unterschriebene "Besuchsaufträge" vom 9. und 11. Januar 2001 erstellt worden (Anlagen A 12 im Anlagenband und Bl. 249 f.d.A.). In deren Mittelpunkt steht eine "Einnahmen/Ausgaben"-Rechnung, die anhand der Finanzierungszinsen, der Darlehenstilgung und der Verwaltungskosten einerseits eine Gesamtbelastung darstellt, um dieser dann die Mieteinnahmen sowie die Leistungen des Arbeitgebers andererseits gegenüberzustellen, wodurch sich ein Aufwand vor Steuern von 406 DM sowie nach Abzug des Steuervorteils von 155 DM ein Eigenaufwand von monatlich 252 DM ergibt. Der so ermittelte Aufwand dient dem Interessenten als Entscheidungsgrundlage. Dass die steuerliche Ersparnis dabei nicht im Vordergrund steht (die "Besuchsaufträge" begnügen sich mit der Angabe der jährlichen Abschreibung), steht der Annahme eines Beratungsvertrages nicht entgegen. Das Zustandekommen eines solchen Vertrages ist nicht an einen bestimmten Beratungsgegenstand gebunden. Maßgeblich ist der sachliche Zusammenhang mit dem angestrebten Geschäft (vgl. BGH NJW 2004, 64, 65 [BGH 31.10.2003 - V ZR 423/02]).

Dass die Mitarbeiter der Beklagten zu 1 für diese aufgetreten sind, wird von ihr nicht in Abrede gestellt. Die Vollmacht zur Beratung ergibt sich aus der Vertriebsstruktur. Stellt die individuelle Beratung des Kaufinteressenten eine wesentliche Voraussetzung für den erfolgreichen Abschluss der Verkaufsbemühungen dar und ist diese von dem Verkäufer einem "Repräsentanten" überlassen worden, kann den Umständen in der Regel - und so auch hier - eine stillschweigende Bevollmächtigung zum Abschluss eines Beratungsvertrages entnommen werden (vgl. BGH NJW 2004, 64, 65 [BGH 31.10.2003 - V ZR 423/02]; WuM 2005, 205, 206 f. [BGH 14.01.2005 - V ZR 260/03]).

b) Der Beratungsvertrag verpflichtet den Verkäufer zu richtiger und vollständiger Information über die tatsächlichen Umstände, die für den Kaufentschluss des Interessenten von wesentlicher Bedeutung sind oder sein können ( BGH NJW 20007, 1874; 2004, 64; WM 2005, 205). Bei dem Erwerb einer Immobilie zu Anlagezwecken sind dies vor allem die Aufwendungen, die der Interessent erbringen muss, um das Objekt mit seinen Mitteln erwerben und halten zu können. Die Ermittlung des (monatlichen) Eigenaufwands bildet das Kernstück der Beratung. Sie soll den Käufer von der Möglichkeit überzeugen, das Objekt mit seinen Mitteln erwerben und halten zu können. Eine solche Ermittlung verfehlt ihren Zweck, wenn sie angesichts eines bevorstehenden Anschwellens der Kosten nur ein punktuelles Bild der Verhältnisse bei Kaufabschluss liefert. Insoweit verletzt der Verkäufer seine aus dem Beratungsvertrag folgenden Verpflichtungen, wenn er ein in tatsächlicher Hinsicht unzutreffendes, zu positives Bild des Wertsteigerungspotentials oder der Ertragserwartung der Immobilie oder der vom Erwerber einzusetzenden finanziellen Mittel abgibt (Urt. des BGH v. 20.07.2007 - V ZR 227/06 - ). Demgemäß musste die Beratung der Beklagten zu 1 bzw. ihrer Mitarbeiter sich nicht nur auf die Belastung der Kläger im Januar 2001 beziehen, sondern auch auf wesentliche spätere Umstände, insbesondere Kostensteigerungen oder in Rechnung zu stellende Verringerungen auf der Einnahmenseite, eingehen. Diesen Anforderungen genügte die Beratung der Beklagten zu 1 nicht.

2. Die Beklagte zu 1 hat ihre so beschriebenen Aufklärungspflichten verletzt. Der Verkäufer verletzt seine Beratungspflichten, wenn er ein in tatsächlicher Hinsicht unzutreffendes, zu positives Bild der Ertragserwartung der Immobilie gibt und den Interessenten dadurch zum Vertragsschluss veranlasst ( BGH NJW 2007, 1874 [BGH 13.10.2006 - V ZR 66/06]; Urt.v. 20.07.2007 - V ZR 227/06 -; Urt.v. 30.11.2007 - V ZR 284/06 -). Bei der Berechnung muss der Verkäufer daher auch im Zeitpunkt der Beratung bereits abzusehende ungünstige Veränderungen der Mieteinnahmen und/oder Unterhaltungskosten berücksichtigen. Schließt der Käufer auf Empfehlung des Beratenden - wie hier - einen Mietpoolvertrag ab, ist zu beachten, dass der Beitritt zu einem Mietpool die Ertragserwartung in hohem Maße beeinflusst. Der Umstand, dass der Erwerber nicht mehr nur das Risiko, dass seine eigene Wohnung nicht vermietet wird, sondern auch das anteilige Risiko trägt, dass andere Wohnungen nicht vermietet werden, muss daher bei der Berechnung des Eigenaufwandes nicht nur angesprochen, sondern auch z.B. in Form von Abschlägen bei den Einnahmen oder von Zuschlägen bei den monatliche Belastungen angemessen berücksichtigt werden. Der Verkäufer genügt seiner Beratungspflicht nicht schon dann, wenn er zwar die Funktionsweise eines Mietpoolvertrages erläutert und dem Käufer vor Augen führt, dass sich im Falle von Leerständen der Ertrag sämtlicher Mietpoolmitglieder mindert, er jedoch nicht darauf hinweist, dass in dem dem Käufer vorgerechneten Mietertrag ein angemessenes Mietausfallrisiko nicht einkalkuliert ist ( BGH, Urt.v. 30.11.2005 - V ZR 284/06 - ). Darüber hinaus ist dem mit der Übernahme der gemeinsamen Verwaltung und Instandhaltung des jeweiligen Sondereigentums verbundenen Kostenrisiko, etwa in Form einer angemessenen Rücklage für die Instandhaltung des Sondereigentums, Rechnung zu tragen ( BGH WM 2005, 205). Anknüpfungspunkt des Beratungsverschuldens ist dabei grundsätzlich nicht der Vorwurf einer unzutreffenden Prognose des Verkäufers einer Wohnung über die Entwicklung des Immobilienmarktes, sondern der Umstand der Errechnung eines von Anfang an unrealistischen Eigenaufwandes.

Im vorliegenden Fall liegt eine schuldhafte Verletzung des Beratungsvertrages darin, dass die Zugrundelegung einer monatlichen Mieteinnahme von 499 DM in der Musterrentabilitätsberechnung (Anlage A 12 im Anlagenband) von Anfang an zu hoch angesetzt war. Ausweislich der spezielleren Berechnung in den Besuchsaufträgen vom 9. und 11. Januar 2001 (Bl. 249 f.d.A.) sind davon (nur) 40 DM für den Tiefgaragenstellplatz abzuziehen, ferner Verwaltungskosten in Höhe von 50 DM, woraus sich eine Nettomiete für die Wohnung von 409 DM pro Monat errechnet. Dies entspricht bei einer Wohnungsgröße von 51 qm einer Nettomiete für die Wohnung von 8,02 DM pro qm. Mit dieser Nettomiete hat die Beklagte zu 1, wovon sie in ihren eigenen Berechnungen auch ausgeht, kalkuliert. Diese Kalkulation war jedoch erkennbar von Anfang an zu hoch angesetzt.

a) Ein Beratungsfehler liegt bereits darin, dass die Beklagte zu 1 bei der Berechnung des Eigenaufwandes der Kläger im Rahmen der Musterrentabilitätsberechnung (Anlage A 12 im Anlagenband) das Risiko des Leerstands von Wohnungen im Zusammenhang mit dem Mietpool nicht in Form von Abschlägen bei den Einnahmen oder von Zuschlägen bei den monatlichen Belastungen angemessen berücksichtigt hat.

Soweit die Beklagten noch in der Berufungsbegründung meinen, wegen des Vorhandenseins bzw. der Konstruktion des Mietpools nicht dazu verpflichtet gewesen zu sein, das übliche oder ein darüber hinausgehendes Mietausfallrisiko zu berücksichtigen (vgl. Bl. 1123 d.A.), trifft dies nicht zu und widerspricht gerade der neueren Rechtsprechung des für Grundstückskaufverträge zuständigen V. Senats des BGH. Schon früher hatte dieser angenommen, dass das Risiko des Mietpools durch Abschläge bei den Einnahmen oder Zuschläge bei den Ausgaben im Rahmen der Berechnung des monatlichen Eigenaufwandes angemessen berücksichtigt werden müsse ( Urt. vom 13.10.2006 - V ZR 66/06 -, NJW 2007, 1874, [BGH 13.10.2006 - V ZR 66/06] und vom 20.07.2007 - V ZR 227/06 - ). Diese Rechtsprechung hat der BGH fortgeführt und nunmehr in seiner Entscheidung vom 30. November 2007 (V ZR 284/06) ausdrücklich festgestellt, dass in den dem Käufer vorgerechneten Mietertrag ein angemessenes Mietausfallrisiko einzukalkulieren ist. Soweit dies nicht geschehen sei, sei darauf hinzuweisen, die bloße Erläuterung der Funktionsweise des Mietpoolvertrages reiche insoweit nicht aus.

Abschläge für das übliche oder ein darüber hinausgehendes Mietausfallrisiko finden sich aber weder in der Musterrentabilitätsberechnung (Anlage A 12 im Anlagenband) noch in dem Mietpoolvertrag vom 1. November 2001 selbst (Anlage A 7 im Anlagenband). Soweit die Beklagten (hilfsweise) pauschal einwenden, unabhängig davon sei ein Mietausfallwagnis bei der Mietkalkulation hinreichend berücksichtigt worden, lässt sich dies den von ihren Mitarbeitern überreichten schriftlichen Unterlagen nicht entnehmen. Insbesondere wäre dann nicht ansatzweise verständlich, warum der Mietpool, wie im folgenden im Einzelnen dargestellt wird, sich von Beginn an und auch später in den Folgejahren derart defizitär entwickelt hat.

b) Im Ergebnis zu Recht hat das Landgericht festgestellt, dass der Mietpool, den die Kläger am Tage der Unterzeichnung des notariellen Kaufvertrages, wie darin in § 6 bereits fest vereinbart, beigetreten sind, von Anfang strukturell unterdeckt war und sich in den Folgejahren auch weiter defizitär entwickelt hat, und deshalb die in der Ankaufsberechnung kalkulierte Nettomiete deutlich zu hoch angesetzt gewesen ist. Zwar erscheint zweifelhaft, ob die dazu durchgeführte Berechnung des Landgerichts, die in wesentlichen Teilen die Entscheidung des Oberlandesgerichts Hamm vom 18. August 2006 (34 U 5/06) zur gleichen Wohnanlage in N. übernimmt, in allen Punkten so zutrifft. Insbesondere erscheint fraglich, ob aus den Mietpoolabrechnungen für das Gesamtobjekt in N. tatsächlich ohne weitergehende Informationen auch die Rendite für die von den Klägern erworbene einzelne Eigentumswohnung rückgerechnet werden kann. Die Richtigkeit dieser Rückrechnung aus den Gesamtabrechnungen des Mietpools, die bereits in erster Instanz von den Beklagten mehrfach angegriffen worden ist, kann jedoch dahinstehen. Denn von der K. Grundstücksverwaltungsgesellschaft mbH sind gesondert auch für die einzelnen Eigentumswohnungen bzw. Wohnungseigentümer Bescheinigungen über die im Jahr erzielten tatsächlichen Mieteinnahmen bzw. Ausschüttungen aus dem Mietpool erstellt worden. Sie liegt es auch hier. Die tatsächlichen Einnahmen der Kläger aus dem Mietpool für die von ihnen erworbene Eigentumswohnung lassen sich konkret aus den für sie erstellten Mietbescheinigungen (Anlagen A 50 - A 54, Bl. 893 ff.d.A.) im Zusammenhang mit den an sie gerichteten jährlichen Nachzahlungsaufforderungen für den Mietpool (Bl. 316 f., 319 f., 774 d.A.) herleiten.

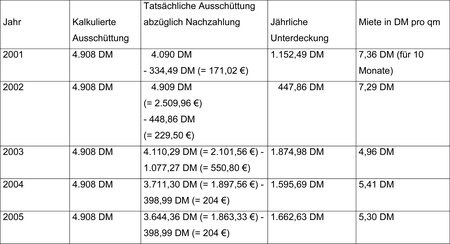

Diesen Unterlagen ist zu entnehmen, dass die kalkulierte Mietausschüttung von 8,02 DM netto pro qm und Monat, jährlich für die 51 qm große Mietwohnung also eine Mietausschüttung von 4 908 DM (= 409 DM × 12), tatsächlich nie, nicht einmal zu Beginn der Vertragszeit, erreicht worden ist. Dies ergibt sich aus der folgenden Übersicht, bei der wegen der besseren Vergleichbarkeit alle Beträge in DM angegeben sind:

Hieraus ergibt sich, dass für einen Zeitraum von fünf Jahren die durchschnittliche Miete höchstens bei 6,06 DM pro qm lag und damit 2,04 DM pro qm unter dem Ansatz in der Musterrentabilitätsberechnung und den sonstigen von der Beklagten überreichten Unterlage, was eine Unterdeckung von 25 % ergibt. Insgesamt ergab sich für die Kläger eine durch sie auszugleichende Belastung von 6 733,65 DM (= 3 442,86 €) in fünf Jahren. Das entspricht einem monatlichen Betrag von 112,23 DM (= 57,38 €), sodass sich der kalkulierte Eigenaufwand von nur 252 DM pro Monat allein dadurch um etwa 45 % steigerte.

Noch gar nicht berücksichtigt dabei ist eine mögliche Nachzahlung für das Jahr 2006 sowie der Umstand, dass der Mietpool für das Jahr 2001 trotz der Tatsache, dass die Beklagte zu 1 selbst eine Zahlung von insgesamt 315 000 DM "zugeschossen" hat, immer noch erheblich mit 239 628 DM unterdeckt gewesen ist. Selbst diese Sonderzahlung, die die Beklagte zu 1 bei dem Verkauf der Eigentumswohnungen bereits in Aussicht und in den jeweiligen Kaufverträgen auch erwähnt hatte, reichte nicht aus, um die von vornherein bestehende erhebliche Unterdeckung des Mietpools auszugleichen.

c) Bereits von Anfang an erfolgten die Ausschüttungen aus dem Mietpool mithin stets ohne ausreichende Deckung, was zudem nicht einmal durch Nachzahlungen und Reduzierungen der Ausschüttung behoben werden konnte. Dies belegen auch die Zahlen aus den vorgelegten Gesamtabrechnungen für den Mietpool.

Tatsächlich wies der Mietpool für die Wohnanlage nämlich schon unmittelbar nach der Übernahme durch die Beklagte zu 1 im Jahr 2000 eine Unterdeckung von 111 566,63 DM auf (sh. Mietpoolabrechnung in Anlage 8 im Anlagenband). Trotz der - vertraglich vorgesehenen - Einmalzahlung von 315 000 DM in den Mietpool von der Beklagten zu 1 kam es dann im Kalenderjahr 2001 zu einer das Doppelte der Unterdeckung aus dem Vorjahr übersteigenden Mietpoolunterdeckung von nunmehr 239 628 DM (Anlage A 9 im Anlagenband). In dem Protokoll zur Mietpoolversammlung vom 26. Juni 2002 (Anlage A 27, Bl. 312 d.A.) wird dazu erläutert, dass sich die Reparaturausgaben im Vergleich zum Vorjahr erhöht hätten, insbesondere unter der Position "Wohnungsrenovierungen". Auch im Sanitärbereich seien mit den Wohnungsrenovierungen einhergehend Arbeiten durchgeführt worden, die insbesondere unter dem Aspekt der Neuvermietung notwendig gewesen seien. Die Situation auf dem Wohnungsmarkt habe sich nicht verbessert; so habe es im vergangenen Jahr insgesamt 583 Monatsleerstände gegeben, was einem durchschnittlichen Leerstand von 48 Wohnungen pro Monat entspreche. Viele Wohnungsleerstände resultierten daraus, dass ältere Mieter, die teilweise noch Erstbezieher gewesen seien, verstorben seien bzw. ihre Wohnung nicht mehr führen könnten und daher ausziehen müssten. Durch die fehlenden Einnahmen, einhergehend mit den notwendigen Reparaturausgaben, käme es zur Unterdeckung des Mietpools.

Im Kalenderjahr 2002 kam es dann nochmals zu einer drastischen Erhöhung der Mietpoolunterdeckung auf dann 420 943,65 € (Anlage A 10 im Anlagenband). Durch Beschluss der Mietpoolversammlung vom 27. März 2003 (Anlage A 21, Bl. 120 d.A.) wurde daneben Nachzahlungen für die Eigentümer beschlossen, dass die Mietpoolausschüttung ab dem 1. Mai 2003 um 1 € pro qm im Monat zu senken sei. Trotz dieser Maßnahme entwickelte sich der Mietpool auch in den Folgejahren durchgängig defizitär. Es bestanden Unterdeckungen in 2003 von 93 368,88 €, in 2004 von 109 200,97 €, in 2005 von 52 264,53 € und in 2006 von 58 495,32 € (Anlagen A 11, A 35, A 36 und K 2 zur Berufungsbegründung). Von Anfang an erfolgten also die Ausschüttungen aus dem Mietpool mithin stets ohne ausreichende Deckung, was zudem nicht einmal durch die bereits oben dargestellten jährlichen Nachzahlungen und auch die Reduzierung der Ausschüttung behoben werden konnte.

Wenn aber bereits im ersten Jahr eine Unterdeckung des Mietpools eintritt, die sich in den Folgejahren fortsetzt, dann noch erheblich verschärft und über Jahre hinweg beibehalten wird, muss daraus geschlossen werden, dass es sich hierbei objektiv um einen bei Vertragsabschluss erkennbaren Umstand und um eine absehbare Entwicklung handelte (vgl. Senat in OLG-Report 2007, 912 ff., 914; OLG-Report 2008, 27 ff., 29; Urt. des OLG Hamm vom 18. August 2006 - 34 U 146/05 -, veröffentlicht in: juris).

Diese Entwicklung war für die Beklagte zu 1 auch absehbar, weil sie das Gesamtobjekt im Dezember 1999 erworben hatte (vgl. Bl. 328 d.A.), das am 10. April 2000 (UR-Nr. 51/2000 des Notars Dr. G. in G.) in Wohnungseigentum aufgeteilt wurde, und ihr aufgrund der von ihr vorgenommenen bzw. vorzunehmenden Standortanalyse und Bewertung des Objekts sowie ihres mehrere Monate andauernden Alleineigentums sämtliche für eine werthaltige Kalkulation des Mietpools erheblichen Daten, insbesondere der konkrete Vermietungsstand, die Gesamtmieteinnahmen, die Mieterstruktur, der Wohnungsmarkt im Umfeld der Anlage und der Renovierungsbedarf am Gemeinschafts- und Sondereigentum bekannt waren oder zumindest bekannt sein mussten. Die Beklagte zu 1 hat insoweit auch eingeräumt (Bl. 41 d.A.), vor Erwerb eines solchen Altwohnbestandes eine umfassende Standortanalyse und Bewertung des Objekts durchführen zu lassen. Wenn dies auch im konkreten Fall so zutreffen sollte, mussten ihr die maßgeblichen Daten für die Kalkulation des Mietpools bekannt sein, und zwar schon längst vor Abschluss des notariellen Kaufvertrages mit den Klägerin am 11. Januar 2001.

Zwar mag zugunsten der Beklagten in Rechnung zu stellen sein, dass das Jahr der Übernahme der Anlage eine besondere Situation beinhaltet, weil der alte Eigentümer sich erfahrungsgemäß nicht mehr so intensiv um die Wohnungen kümmert und der Erwerber sich erst in die Verwaltung und Vermarktung einarbeiten muss. Gleichwohl ist auffällig, dass die Unterdeckung des Mietpools, wie oben dargestellt, auch in der Folgezeit unverändert anhielt bzw. sich noch verschärfte, und in keinem einzigen Jahr die in der Ankaufsberechnung kalkulierte für die Eigentumswohnung insgesamt an die Kläger ausgeschüttet werden konnte. Die Beklagte zu 1 hätte deshalb bei der hier anzuwendenden Sorgfalt eines ordentlichen Kaufmanns unter Berücksichtigung eines angemessenen Abschlages wegen der Beteiligung der Erwerber an dem Mietpool eine niedrigere Miete als die in der Ankaufsberechnung enthaltenen 8,02 DM pro qm netto (s.o.) ansetzen müssen, was dann auch mit einem höheren Eigenaufwand für die Erwerber verbunden gewesen wäre.

Davon, dass die Kalkulation der Nettomiete in der Ankaufsberechnung (Anlage A 12 im Anlagenband) so vollständig war, ging im Übrigen die Beklagte zu 1 offensichtlich selbst auch nicht aus. Denn die zu bildenden Rücklagen für das Gemeinschafts- und das Sondereigentum sind darin nicht erwähnt. Insoweit verweisen die Beklagten zwar auf eine - undatierte - "Mietbescheinigung" (sh. Anlagen der Beklagten im Anlagenband), in der neben den Kosten für die WEG-Verwaltung von monatlich 40 DM und die Mietpoolverwaltung von monatlich 10 DM auch noch Kosten von 35,70 DM für die Instandhaltungsrücklage des Gemeinschaftseigentums und von monatlich 8 DM für die Instandhaltungsrücklage des Gemeinschaftseigentums inkl. der Verwaltungsgebühr an der Tiefgarage (?) erwähnt sind. Selbst wenn diese Mietbescheinigung den Klägern, wie dies von den Beklagten behauptet wird, von ihren Mitarbeitern anlässlich der Gespräche vor Abschluss des notariellen Vertrages übergeben worden sein sollte, wäre sie auch damit ihren Beratungspflichten nicht hinreichend nachgekommen. Denn die Berechnung in dieser Bescheinigung weicht inhaltlich von der Ankaufsberechnung (Anlage A 12 im Akteneinband) ab, ohne dass auch nur ansatzweise vorgetragen oder ersichtlich wäre, dass und inwieweit diese Abweichungen und vor allem deren Auswirkungen auf den monatlichen Eigenaufwand der Kläger diesen im Einzelnen erläutert worden wären.

Soweit die Beklagten für die negative Entwicklung des Mietpools nicht vorhersehbare Renovierungsmaßnahmen am Gemeinschafts- und Sondereigentum und/ oder nicht vorhersehbare Veränderungen des Mietmarktes verantwortlich machen, ist nicht ersichtlich, warum diese für die Beklagten zu 1 bei Vertragsschluss noch nicht vorhersehbar gewesen sein sollen. Bei der Beklagten zu 1 handelt es sich um ein auf dem Wohnungsmarkt langjährig und umfangreich tätiges Unternehmen, das über entsprechende Erfahrungen verfügt. Sie hat vorgetragen, dass vor Erwerb eines Altwohnbestandes wie im vorliegenden Fall grundsätzlich eine umfassende Standortanalyse und Bewertung des Objekts durchgeführt würden (s.o.). Wenn die Beklagte zu 1 so vorgegangen ist, hätten ihr aber der bauliche Zustand der Wohnanlage, der Stand der Instandhaltung, die anliegenden und demnächst zu erwartenden Reparaturen sowie die zur weiteren Vermietbarkeit der Wohnung erforderlichen Investitionen in das Gemeinschaft- und Sondereigentum im Einzelnen bekannt sein müssen. Warum dies nicht der Fall gewesen sein soll, ist, insbesondere vor dem Hintergrund der Erfahrung der Beklagten zu 1 auf dem Wohnungsmarkt, nicht verständlich und nachvollziehbar. Dazu, insbesondere zu etwa "versteckten" und später erst entdeckten Baumängeln an der Wohnanlage o. ä., haben die Beklagten auch nichts von Substanz vorgetragen.

Als auf dem Wohnungsmarkt langjährig und umfangreich tätiges Unternehmen gehört die Beklagte zu 1 auch zu den "informierten Kreisen", denen eine bevorstehende negative Entwicklung des Mietmarktes - jedenfalls bei der im Vorfeld einer Verkaufsberatung üblichen und erforderlichen Markterforschung und Marktbeobachtung - nicht entgangen sein kann. Insoweit nahm die gesamtwirtschaftliche Entwicklung schon 1996 und zuvor mit steigender Arbeitslosigkeit und geringem Wirtschaftswachstum eine eher negative Entwicklung. Für den Ort N. als früher traditionellem Militärstandort, in dem die hier streitbefangene Wohnung der Kläger liegt, war bekannt, dass im Rahmen von Umstrukturierungsmaßnahmen der Bundeswehr ein Großteil der vorhandenen Kasernen geschlossen worden war. So waren die S.-Kaserne schon im Jahre 1994, die S.-Kaserne im Jahre 1997 und zuletzt die .-Kaserne im Jahre 2000 geschlossen worden. Dass auch diese örtlichen Besonderheiten langfristig negative Auswirkungen auf die Nachfrage nach Mietwohnung haben würden, lag nahe, zumal nach dem unbestrittenen Vortrag der Kläger im Jahr 2000 für die Region dann auch ein Förderprogramm mit dem Namen "Regionalprogramm 2000" ins Leben gerufen worden war.

Hinzu kommt, dass auch nicht ohne weiteres damit gerechnet werden konnte, dass in einer Anlage, die in den 1970-er Jahren errichtet wurde (Bl. 97 d.A.: 1969 - 1971; Anlage A 12: 1974), steigende Mieteinnahmen zu erzielen sein würden. Aber nur bei steigenden Mieteinnahmen, die die Beklagte zu 1 in ihren mit der Ankaufberechnung (Anlage A 12 im Anlagenband) vorgelegten Unterlagen unter der Überschrift "Die Tür zum Eigenheim" ja selbst ohne jegliche Erläuterung ausdrücklich unterstellt hatte, konnte für die hier streitgegenständliche Wohnung ein zu erzielender Mietzins von 459 DM monatlich (= 499 DM - 40 DM für den Stellplatz) zugrunde gelegt werden, weil neben dem Abzug der Instandhaltungsrücklagen in jedem Fall auch noch ein angemessener Abschlag für die Risiken des Mietpools (Leerstände, uneinbringliche Mieten, zusätzliche Aufwendungen für das Sondereigentum durch notwendige Renovierungen vor Neuvermietung) vorzunehmen war.

Darauf, dass der vom Landgericht beauftragte Sachverständige S. in seinen Gutachten vom 10. Mai 2006 (Bl. 498 ff.d.A.) und 9. November 2006 (Bl. 693 ff.d.A.) die Mietkalkulation von 499 DM pro Monat für die Wohnung und den Stellplatz als solche nicht beanstandet hat, können sich die Beklagten nicht mit Erfolg berufen. Denn der gerichtliche Sachverständige hat nur die verkaufte Eigentumswohnung in dem Gebäude in der ...straße in N. unter Berücksichtigung von Lage, Ausstattung, Beschaffenheit des Geländes und der Außenanlage, Größe und Raumanordnung bewertet und nach Anwendung bestimmter Bewertungsverfahren allein die erzielbare Miete für diese einzelne Wohnung ermittelt. Entscheidend ist hier aber nicht die abstrakte Betrachtung der Vermietbarkeit der einzelnen Eigentumswohnung zu dem angesetzten Preis. Denn die Kläger waren vereinbarungsgemäß dem Mietpool zu der Gesamtwohnanlage in N., die ausweislich der Mietpoolabrechnung für das Jahr 2001 damals aus 476 Wohneinheiten bestand (Anlage A 9 im Anlagenband), beigetreten. Dies hatte zur Folge, dass (auch) der Mietzins für die von ihnen erworbene Eigentumswohnung auf ein Gemeinschaftskonto floss und sie selbst (nur noch) anteilige Mieteinnahmen aus der gebildeten Mieteinnahmegemeinschaft für das Gesamtobjekt erhielten. Entscheidend ist deshalb, ob die in den Mietpool der Gesamtwohnanlage einfließenden Mieteinnahmen tatsächlich ausreichen würden, um die den Käufern in Aussicht gestellten Mieteinnahmen auszahlen zu können, ohne dass zugleich im Mietpool ein Defizit entstand. Der Blick ist also auch auf diese Gesamtwohnanlage zu richten. Darüber sagt das Gutachten nichts aus.

Der bauliche Zustand der Gesamtwohnanlage, also auch der vielen Wohnungen in den anderen Gebäuden und Straßen und deren Vermietbarkeit werden nicht näher beleuchtet. Soweit überhaupt der Mietpool erwähnt wird, etwa auf S. 10 des Ausgangsgutachtens (= Bl. 507 d.A.) oder S. 9 des Ergänzungsgutachtens (= Bl. 701 d.A.), handelt es sich lediglich um Ausführungen allgemeiner Natur zur Funktionsweise des Mietpools, mehr nicht. Eine fundierte Aussage dazu, welche Mieteinnahmen daraus für die Gesamtanlage im konkreten Fall erwartet und zugrunde gelegt werden durften, findet sich darin nicht.

Auch der Hinweis auf in ähnlicher Weise gutachterlich überprüfte Mietkalkulationen für andere einzelne Eigentumswohnungen in dem Objekt hilft deshalb nicht weiter. Gleiches gilt für den Mietspiegel der Stadt N., der abstrakt für einzelne Wohnungen damals erzielbare Mieten von 9 bis 12 DM pro qm vorgesehen hat. Darauf, dass der Voreigentümer nach dem Vortrag der Beklagten in dem Ankaufsvertrag eine erzielbare Nettokaltmiete von 10,69 DM pro qm zugrundegelegt haben soll, können die Beklagten sich bereits deshalb nicht berufen, weil eine nachvollziehbare Grundlage für diese Kalkulation nicht genannt wird.

3. Die Beratungsfehler der Beklagten waren auch ursächlich dafür, dass die Kläger den Kaufvertrag über die Eigentumswohnung abgeschlossen haben. Wer vertragliche oder vorvertragliche Aufklärungspflichten verletzt, ist darlegungs- und beweispflichtig dafür, dass der Schaden auch bei pflichtgemäßem Verhalten eingetreten wäre, der Geschädigte also den Hinweis unbeachtet gelassen und auch bei wahrheitsgemäßen Tatsachenangaben den Vertrag so wie geschehen geschlossen hätte ( BGH NJW 2001, 2021 [BGH 06.04.2001 - V ZR 402/99]; WuM 2005, 702, 704 [BGH 29.06.2005 - VIII ZR 182/04]; Urt. des BGH vom 20.07.2007 - V ZR 227/06 - ). Insoweit wird die Kausalität eines Beratungsfehlers für den Kaufentschluss vermutet. Den Gegenbeweis haben die Beklagten hier nicht geführt. Es ist nicht ersichtlich, dass die Kläger bei Kenntnis von der massiven Unterdeckung des Mietpools schon seit dem Jahr 2000 und insbesondere auch von den fehlenden Abschlägen bei den Einnahmen oder Zuschlägen bei den Ausgaben in der Musterrentabilitätsberechnung für ein Mietausfallrisiko den Vertrag so abgeschlossen hätten. Bei vernünftiger Betrachtungsweise ist davon auszugehen, dass sie vom Kauf Abstand wegen der erheblichen Mehrbelastung, die in den ersten fünf Jahren einen Aufschlag von 45 % auf den errechneten Eigenaufwand von nur 252 DM bedeutete, genommen hätten.

4. a) Auf der Rechtsfolgenseite ist der Geschädigte nicht darauf beschränkt, einen bestimmten Betrag als Schadensersatz zu beziffern. Bei schuldhafter Verletzung eines Beratungsvertrages kann der Anleger von dem Schädiger nach dem in § 249 S. 1 BGB normierten Grundsatz der Naturalrestitution regelmäßig verlangen, so gestellt zu werden, als hätte er sich an dem Anlagemodell nicht beteiligt ( BGH NJW 2004, 1868, 1870 [BGH 13.01.2004 - XI ZR 355/02]). Die Kläger sind deshalb berechtigt, von den Beklagten eine Rückabwicklung des gesamten Immobilienerwerbs zu beanspruchen. Eine andere Betrachtungsweise käme nur dann in Betracht, wenn zum einen der Schutzzweck der von der Beklagten zu 1 verletzen Pflichten nur einen Teil der Vermögensrechte der Kläger betreffen würde, und zum anderen der durch die Beratungspflichtverletzung verursachte Schaden isoliert und durch Geld ausgeglichen werden könnte (vgl. BGH NJW 1992, 555, 556).

Beide Voraussetzungen sind vorliegend nicht gegeben. Die Beklagten sind damit für sämtliche Vermögensnachteile der Erwerber verantwortlich, die mit den Risiken und Gefahren des aus dem Wohnungserwerb und der Verwaltung durch ihre Schwestergesellschaft mit angebotenem Beitritt zum Mietpool bestehenden Gesamtpaketes zusammenhängen, weil sich darauf ihre Beratungspflichten bezogen. Auch ist die Isolierung eines von den Beklagten verursachten (Teil-)Schadens nicht möglich. Würde man einen Schaden der Kläger allein in zu geringen monatlichen Erträgen aus der Wohnung sehen, wäre eine eindeutige Abgrenzung dieses Schadens auch für die Zukunft nicht möglich, weil nicht ersichtlich ist, wie etwaige Mindererlöse für die Zukunft berechnet und abgegrenzt werden sollen.

b) Die Beklagten schulden auch die Zahlung der vom Landgericht zugesprochenen Prozesszinsen nach §§ 291, 288 Abs. 1 BGB. Dass die Kläger den Kaufpreis überwiegend nicht aus Eigenmitteln bezahlt haben, vermag an der Tatsache, dass die Beklagten eine Geldschuld im Sinne von § 288 Abs. 1 S. 1 BGB schulden, nichts zu ändern.

Auch der Umstand, dass den Beklagten ein Zurückbehaltungsrecht zusteht, führt nicht dazu, dass der Rückzahlungsanspruch der Kläger nicht fällig wäre. Zwar schließt ein ausgeübtes Zurückbehaltungsrecht den Verzug grundsätzlich aus. Hier besteht jedoch die Besonderheit, dass die Beklagten sich mit der Entgegennahme der ihr geschuldeten Leistungen in Annahmeverzug befinden. Zwar muss nach § 294 BGB eine Leistung grundsätzlich tatsächlich angeboten werden, wie sie zu bewirken ist, was bei einer Auflassungsverpflichtung regelmäßig die Mitteilung eines Termins zur Beurkundung bei einem Notar voraussetzt (vgl. BGH NJW 1992, 556, 558 [BGH 06.12.1991 - V ZR 229/90]). Der Umstand, dass die Kläger den Beklagten die Rückübertragung der Eigentumswohnung nicht in dieser Weise angeboten haben, steht dem Annahmeverzug der Beklagten jedoch nicht entgegen. Ausnahmsweise reicht nämlich zur Begründung des Annahmeverzugs nach § 295 BGB auch ein wörtliches Angebot aus, wenn sich der Gläubiger bestimmt und eindeutig geweigert hat, die ihm obliegende Gegenleistung zu erbringen (vgl. BGH NJW 2006, 1962, 1962 [BGH 23.03.2006 - V ZB 189/05]). Dies haben die Beklagten im vorliegenden Fall bereits vorprozessual getan. Unstreitig haben sie die von den Klägern mit Schreiben ihrer Prozessbevollmächtigten vom 9. Juli 2004 und 29. Juli 2005 erhobene Forderung zur Rückabwicklung der Verträge zurückgewiesen (Bl. 4 d.A., Anlagen A 4 und A 5 im Anlagenband).

c) Die Kläger können auch die Feststellung der Schadensersatzpflicht der Beklagten für weitergehende Schäden verlangen. Das gem. § 256 Abs. 1 ZPO erforderliche Feststellungsinteresse ergibt sich daraus, dass die Kläger zu einer abschließenden Bezifferung des entstandenen Schadens derzeit noch nicht in der Lage sind, weil der Schaden durch die noch weiterlaufende Belastung mit Zinsen, Verwalter- und Mietpoolgebühren etc. derzeit noch nicht abschließend bezifferbar ist. Ob einzelne Positionen zurzeit bereits bezifferbar sind, ist für die Zulässigkeit des Feststellungsantrages im Übrigen unerheblich ( BGH VersR 1991, 788 [BGH 21.02.1991 - III ZR 204/89]; Zöller/Greger, ZPO, 26. Aufl., § 256 Rdnr. 7a)). In der Sache ist das Feststellungsbegehren aus schuldhafter Verletzung des Beratungsvertrages begründet, weil die Kläger von den Beklagten noch weitergehende Schäden ersetzt verlangen können.

d) Mieterträge aus dem Mietpool oder Steuervorteile müssen die Kläger sich unter Zugrundelegung ihrer gestellten Anträge derzeit nicht auf den geltend gemachten Schaden anrechnen lassen. Der geltend gemachte Schadensersatz beschränkt sich allein auf den Teil des Schadens, der unmittelbar beim Erwerb der Eigentumswohnung in Form der Erwerbskosten entstanden ist. Dies ist hier eine vertretbare Schadensberechnung, die sich auf einen Teil des entstandenen Schadens beschränkt (Urteile des Senats vom 13.07.2006 - 8 U 37/06 und 8 U 7/06 -; vom 11.10.2007 - 8 U 126/07 -; OLG Oldenburg, Urt.v. 01.06.2006 - 8 U 241/05 -, S. 23 f.; vgl. auch BGH NJW 2006, 1582, wonach bei bloßer Rückforderung des Kaufpreises für ein selbstgenutztes Gebäude ohne Geltendmachung weiterer Schäden der Erwerber sich nicht die übliche Miete anrechnen lassen muss, sondern nur eine lineare Wertminderung des zurückgegebenen Gebäudes in Betracht kommt, wofür hier nichts ersichtlich ist). Die bei einer endgültigen, abschließenden Schadensberechnung erforderliche Einbeziehung der von den Klägern getragenen und noch anfallenden Zinsbelastungen steht noch aus. Dem sind dann die Nutzungsvorteile der Eigentumswohnung in Form der Mieteinnahmen sowie der Steuervorteile gegenüberzustellen. Diese aber vermindern jedenfalls den bisher geltend gemachten (Mindest-)Schaden nicht. Denn bereits aus der vorgelegten Musterrentabilitätsberechnung ergibt sich, dass der monatliche Zinsaufwand und die Verwaltungskosten mit zusammen 845 DM die Mietzinseinnahmen und die Steuervorteile von zusammen 654 DM übersteigen. Nach alledem können daher evtl. Vorteile aus der Nutzung der Eigentumswohnung erst im Rahmen einer abschließenden Schadensberechnung, die sich die Kläger in zulässiger Weise mit ihrem Feststellungsanspruch sichern lassen, berücksichtigt werden.

Soweit es die zugeflossenen Steuervorteile betrifft, kommt hinzu, dass diese schon vom Grunde her nicht im Wege der Vorteilsausgleichung abzuziehen sind (vgl. Urteil des Senats vom 29.03.2007 - 8 U 143/06 -; Urteil des OLG Celle vom 08.03.2005 - 16 U 193/04 -, OLGR 2005, 262). Nach den Grundsätzen der Vorteilsausgleichung ist der Wegfall oder die Minderung eines Schadens nur insoweit zu berücksichtigen, als er in einem adäquat-ursächlichen Zusammenhang zu dem schädigenden Ereignis steht, die Anrechnung dem Zweck des Schadensersatzes entspricht und sie den Schädiger nicht unbillig entlastet. Zu solchen auf den Schadensersatzanspruch eines Geschädigten anzurechnenden Vorteilen gehören zwar grundsätzlich auch Steuern, die der Geschädigte infolge der Schädigung erspart hat. Allerdings ist bei der Betrachtung möglicher Steuervorteile auch in den Blick zu nehmen, ob dem Geschädigten aus der Zuerkennung des Schadensersatzanspruches und dessen Gestaltung steuerliche Nachteile erwachsen, sei es durch eine Nachforderung des Finanzamtes oder durch Besteuerung der Schadensersatzleistung (vgl. BGH NJW 2006, 499 [BGH 17.11.2005 - III ZR 350/04]). Letzteres ist hier der Fall. Die Kläger erhalten mit dem Schadensersatz wirtschaftlich im Wesentlichen die von ihnen auf das Darlehen gezahlten Zinsen zurück, die sie in den vergangenen Jahren bei der Einkommensteuer als Verluste aus Vermietung und Verpachtung steuermindernd abgesetzt hatten.

Wird nunmehr aufgrund des Urteils dieser Schaden (gezahlte Zinsen) ersetzt, kommt es zu einem Rückfluss der Werbungskosten, die im betreffenden Steuerjahr wiederum als Einnahmen zu versteuern sind. Wenn der Geschädigte, wie hier die Kläger, die Schadensersatzleistung wieder zu versteuern hat, sind aber die Steuervorteile nicht im Wege der Vorteilsausgleichung schadensmindernd zu berücksichtigen ( BGH, Urt. vom 30.11.2005 - V ZR 284/06 - unter II. 2. a) und b)). In welcher Höhe sich die Versteuerung der Ersatzleistung dann auswirkt, braucht nicht mehr festgestellt zu werden (vgl. BGH NJW-RR 1988, 788, 789 [BGH 25.02.1988 - VII ZR 152/87]). Dass der Rückempfang von Werbungskosten zu versteuernde Einnahmen darstellt, hat der BFH mehrfach entschieden (vgl. BFH DB 1993, 1753 m.w.N.; NJW 1995, 3144). Dies gilt auch für Schadensersatzleistungen, die Werbungskosten ersetzen. Das von den Beklagten herangezogene Urteil des BFH vom 27.06.2006 ( BB 2006, 2280 [BFH 27.06.2006 - IX R 47/04]) betrifft demgegenüber eine andere Fallkonstellation, bei der es nur darum geht, dass die Rückabwicklung eines Anschaffungsgeschäftes kein steuerpflichtiges privates Veräußerungsgeschäft ist. Mit der Rückabwicklung von Werbungskosten hat das nichts zu tun. Der Abzug von Steuervorteilen kommt danach nicht in Betracht. Anderenfalls würde er zu einer ungerechtfertigten Bereicherung der Beklagten zu Lasten des Finanzamts führen (OLG Celle, a.a.O.).

Die Kostenentscheidung beruht auf § 97 Abs. 1 ZPO, die Entscheidung über die vorläufige Vollstreckbarkeit auf §§ 708 Nr. 10, 711 ZPO.

Die Revision wird nicht zugelassen, weil die Voraussetzungen des § 543 Abs. 2 ZPO nicht vorliegen.