Verwaltungsgericht Braunschweig

v. 09.09.2008, Az.: 7 A 357/05

Abkoppelung von der Einkommensentwicklung; Unteralimentation; Wegfall der sonderzahlungen; Weihnachtsgeld

Bibliographie

- Gericht

- VG Braunschweig

- Datum

- 09.09.2008

- Aktenzeichen

- 7 A 357/05

- Entscheidungsform

- Entscheidung

- Referenz

- WKRS 2008, 45042

- Entscheidungsname

- [keine Angabe]

- ECLI

- ECLI:DE:VGBRAUN:2008:0909.7A357.05.0A

Verfahrensgang

- nachfolgend

- BVerfG - 03.05.2012 - AZ: 2 BvL 17/08

Rechtsgrundlagen

- BBVAnpG 2003/2004

- 1

- 20

- 27

- 39

- 40

- 51

- 67 BBesb

- Art. 33 Abs. 5 GG

- 8 NBesb

- NHhBgb 2005

- SZG

Fundstellen

- DVBl 2009, 63-64 (Volltext mit amtl. LS)

- DÖV 2009, 128 (amtl. Leitsatz)

- GK 2009, 129-148

- NVwZ-RR 2009, 254 (amtl. Leitsatz)

- PersV 2009, 65-78

Amtlicher Leitsatz

Die Entwicklung, welche die Netto-Besoldung des Klägers (BesGr A 9 BBesO) in den Jahren 2002 bis 2005 infolge des fast vollständigen Wegfalls der Sonderzahlung für 2005 und ihres fehlenden wirtschaftlichen Ausgleichs genommen hat, ist mit dem Anspruch des Beamten auf eine amtsangemessene Alimentation im Sinne des Art. 33 Abs. 5 GG in seiner bis zum 31. August 2006 geltenden Fassung unvereinbar.

Die Besoldung des Klägers ist in diesem Zeitraum sowohl von der Einkommensentwicklung vergleichbarer Angestellter im öffentlichen Dienst als auch von der allgemeinen Einkommensentwicklung abgekoppelt worden.

Tenor:

Das Verfahren wird ausgesetzt.

Es wird die Entscheidung des Bundesverfassungsgerichts zu der Frage eingeholt, ob die auf § 1 Abs. 1 Nr. 1, Abs. 2 Nr. 1, 3 und 4, Abs. 3 Nr. 2 i.V.m. § 20 Abs. 2 S. 1 nebst Anlage I, § 27 Abs. 1 und 2, § 39 Abs. 1 S. 1 und 2 nebst Anlage V, § 40 Abs. 2 und § 51 BBesG beruhende Netto-Alimentation des Klägers im Kalenderjahr 2005 - bezogen auf die BesGr A 9 BBesO und in den für 2005 maßgebenden Fassungen - mit Art. 33 Abs. 5 des Grundgesetzes in seiner bis zum 31. August 2006 geltenden Fassung (a.F.) unvereinbar ist.

Gründe

I.

Der Kläger rügt seine Unteralimentation infolge des Wegfalls der Sonderzahlung für das Jahr 2005.

Der im F. geborene Kläger steht als Beamter auf Lebenszeit im niedersächsischen Landesdienst. Er ist verheiratet und Vater zweier Kinder, für die ihm jeweils ein Kinderanteil im Familienzuschlag zusteht. Bis Ende Oktober 2003 war er als Steueramtsinspektor nach der Besoldungsgruppe (BesGr) A 9 (mittlerer Dienst, m.D.) der Bundesbesoldungsordnung (BBesO) alimentiert, bevor er im November 2003 zum Steuerinspektor (BesGr A 9 BBesO, gehobener Dienst, g.D.) befördert wurde. Seit Februar 2008 ist er Steueroberinspektor.

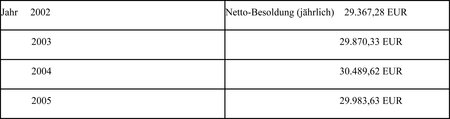

Die jährliche Netto-Besoldung des Klägers stellte sich zwischen 2002 und 2005 - unter Einbeziehung der Beförderung des Klägers zum 1. November 2003 - wie folgt dar:

Danach lag das Jahresnettogehalt für 2005 um 505,99 EUR unter demjenigen des Jahres 2004 sowie nur knapp - um 113,30 EUR - über dem des Jahres 2003. Diese Besoldungsentwicklung basiert auf den folgenden Rechtsänderungen: Das Bundesgesetz über die Gewährung einer jährlichen Sonderzuwendung (Sonderzuwendungsgesetz, SZG) wurde durch Art. 18 Abs. Nr. 1 des Bundesbesoldungs- und -versorgungsanpassungsgesetzes 2003/2004 (BBVAnpG 2003/2004) vom 10. September 2003 (BGBl. I S. 1798) mit Wirkung vom 16. September 2003 aufgehoben. Zugleich wurde darin (Art. 18 Abs. 2 i.V.m. Art. 13 Nr. 7 BBVAnpG 2003/2004) den Bundesländern im Wege einer Neufassung des § 67 BBesG die Befugnis eingeräumt, über die prinzipielle Zahlung einer jährlichen Sonderzuwendung wie auch über deren konkrete Höhe selbst zu entscheiden. Hiervon machte das Land Niedersachsen mit seinem Gesetz zur Änderung besoldungs- und anderer dienstrechtlicher Vorschriften und des Ministergesetzes vom 31. Oktober 2003 (Nds. GVBl.S. 372; im Folgenden: Nds. BesoldÄndG) Gebrauch. Nach dessen Art. 1 Nr. 4 wurde für das Jahr 2003 eine Sonderzahlung gewährt, die sich an den bisherigen Bestimmungen des SZG orientierte, allerdings lediglich die Höhe von 65 % der für den Monat Dezember 2003 maßgebenden Bezüge erreichte. Seit dem Beginn des Jahres 2004 richtete sich die (Höhe der) Sonderzahlung nach der gemäß Art. 1 Nr. 3 Nds. BesoldÄndG vorgenommenen Neuregelung des § 8 Niedersächsisches Besoldungsgesetz (NBesG) in der Fassung vom 11. Februar 2004, a.F.. Danach erhielten Beamte und Richter sowie Versorgungsempfänger monatlich 4,17 % der ihnen für den jeweiligen Monat zustehenden Bezüge als Sonderzahlung (§ 8 Abs. 1 S. 1 NBesG a.F.), woraus sich bei Betrachtung des gesamten Kalenderjahres 2004 eine Sonderzahlung in Höhe von etwa 50 % eines Monatsbezuges ergab. Darüber hinaus gewährte § 8 Abs. 1 S. 3 NBesG a.F. für das Jahr 2004 den aktiven Beamten der BesGr. A 2 bis A 8 einen im Juli 2004 gezahlten Zusatzbetrag von 120,00 EUR sowie der § 8 Abs. 3 S. 1 und 3 NBesG a.F. allen aktiven Beamten und Richtern sowie sämtlichen Pensionären für jedes zu berücksichtigende Kind eine ebenfalls im Juli 2004 gezahlte Sonderzahlung in Höhe von 25,56 EUR. Seit dem Beginn des Jahres 2005 richtete sich die Höhe der Sonderzahlungen nach der gemäß Art. 5 Nr. 1 des Niedersächsische Haushaltsbegleitgesetzes (NHhBgG) 2005 vom 17. Dezember 2004 (Nds. GVBl. 2004, S. 664) vorgenommenen Neuregelung des § 8 NBesG. Danach entfielen die noch 2004 gezahlten monatlichen Sonderzahlungsbeträge (4,17 %) vom 1. Januar 2005 an gänzlich. Es erhielten nur noch Beamte der Besoldungsgruppen A 2 bis A 8 BBesO (weiterhin) einen einmaligen jährlichen Sonderzahlungsbetrag in Höhe von 420,00 EUR; daneben stand - unabhängig von der Besoldungsgruppe - jedem aktiven Beamten/Richter oder Versorgungsempfänger für jedes bis zum 31. Dezember 2005 geborene Kind eine Sonderzahlung in Höhe von 25,56 EUR jährlich zu. Die dem Kläger in 2005 gewährten Sonderzahlungen entsprachen unstreitig dieser gesetzlich vorgesehenen Höhe.

Am 29. Juni 2005 erhob der Kläger bei dem für den Beklagten handelnden Niedersächsischen Landesamt für Bezüge und Versorgung (NLBV) Widerspruch gegen die dargestellte Kürzung bzw. Abschaffung der jährlichen Sonderzahlungen ab dem 1. Januar 2005 und rügte insbesondere die Verletzung des Grundsatzes amtsangemessener Alimentation (Art. 33 Abs. 5 Grundgesetz, GG, in seiner bis zum 31. August 2006 geltenden Fassung, a.F.). Er machte geltend, spätestens infolge dieses weitgehenden Wegfalls der Sonderzahlungen vom 1. Januar 2005 an sei der Grundsatz der amtsangemessenen Alimentation verletzt. Die Sonderzahlung sei allein aus Einsparungsbestrebungen des Landes Niedersachsen faktisch abgeschafft worden; eine Gesamtbetrachtung der Besoldungssituation habe es in der entsprechenden Gesetzesbegründung nicht gegeben. Obwohl die Alimentation der Beamten nicht greifbar hinter der materiellen Ausstattung der Arbeitnehmer im öffentlichen Dienst zurückbleiben dürfe, habe der Besoldungsgesetzgeber erkennbar gegen diesen Grundsatz verstoßen.

Mit Widerspruchsbescheid vom 2. September 2005 (Zustellung: 6. September 2005) wies der Beklagte den Widerspruch als unbegründet zurück und führte darin aus, die Gewährung einer (höheren) Sonderzahlung sei in Anbetracht der strikten behördlichen Bindung an die besoldungsrechtlichen Vorschriften nicht möglich. Zudem sei diese neue gesetzliche Regelung mit höherrangigem Recht, insbesondere mit dem Grundsatz der amtsangemessenen Alimentation, dem Vertrauensschutzprinzip sowie mit dem allgemeinen Gleichheitsgrundsatz, vereinbar. Weder Sonderzahlungen generell noch speziell das sog. Weihnachtsgeld gehörten zu den hergebrachten Grundsätzen des Berufsbeamtentums; sie seien daher nicht verfassungsrechtlich geschützt. Durch das Alimentationsprinzip sei keine Sicherung eines einmal erlangten Besitzstandes oder einer bestimmten Besoldungsstruktur für die Zukunft geschützt, sondern nur die untere Grenze einer amtsangemessenen Alimentierung, welche allerdings nicht unterschritten sei.

Daraufhin hat der Kläger am 4. Oktober 2005 vor dem erkennenden Gericht Klage erhoben. Zur Begründung seines ursprünglich angekündigten Leistungsantrages hat er zunächst im Wesentlichen vorgetragen, die massive Absenkung bzw. gänzliche Streichung der jährlichen Sonderzahlung durch Art. 5 Nr. 1 § 8 NHhBgG 2005 sei verfassungswidrig: Es fehle der gesetzlichen Änderung an einer notwendigen sachlichen Rechtfertigung, welche den von der Rechtsprechung dafür entwickelten Anforderungen genügen könnte. Eine solche Rechtfertigung folge weder aus dem Gesetz selbst noch aus den Gesetzesmaterialien noch aus den Gesamtumständen und sei demnach durch den Gesetzgeber nicht hinreichend begründet worden. Die überwiegend bis ausschließlich haushaltspolitischen Erwägungen seien verfassungsrechtlich nicht ausreichend: Das Gesetzgebungsverfahren selbst müsse erkennen lassen, dass Überlegungen zur Angemessenheit der Besoldung auch nach Verkürzung im Vergleich mit anderen Einkommen angestellt worden seien. Allein finanzielle Erwägungen seien deshalb nicht ausreichend. Aus den Gesetzesmaterialien sei hingegen ersichtlich, dass es dem Gesetzgeber allein auf eine Haushaltskonsolidierung angekommen sei. Das nachträglich behauptete Motiv einer Angleichung von Tarif- und Besoldungsrecht sei dort nicht ersichtlich. Durch das mit dem NHhBgG 2005 erreichte Einkommensniveau werde das Recht auf amtsangemessene Alimentation in seinem Kern verletzt. Auch hätte die angegriffene Regelung nicht zeitlich unbefristet getroffen werden dürfen. Infolge seiner Verfassungswidrigkeit sei Art. 5 Nr. 1 § 8 NHhBgG 2005 unanwendbar; demnach stünden ihm - dem Kläger - Sonderzahlungen nach Maßgabe der bis zum 31. Dezember 2004 geltenden Rechtslage zu.

Zur Begründung seines schließlich gestellten Feststellungsantrags trägt er zudem vor: Die ihm auf der Grundlage des Bundesbesoldungsgesetzes geleistete, nach den Kürzungsmaßnahmen des niedersächsischen Besoldungsgesetzgebers gleichsam verbliebene, Netto-Alimentation für das Jahr 2005 sei unangemessen niedrig. Der Grundsatz der amtsangemessenen Alimentation beinhalte, dass die Besoldung der Beamten der Höhe nach keine beliebig variable Größe sei. Der Gesetzgeber habe die Attraktivität des Beamtenverhältnisses für qualifizierte Beamte zu sichern und das Ansehen des Amtes in der Gesellschaft zu festigen sowie dafür Sorge zu tragen, dass dem Beamten ein Minimum an amtsangemessenem Lebenskomfort verbleibe. Durch die finanziellen Einschnitte, welche er - der Kläger - insbesondere seit Beginn des Jahres 2005 hinzunehmen habe, seien diese Grundsätze nicht mehr gewahrt. Sowohl die relative als auch die absolute Grenze der amtsangemessenen Alimentation seien verletzt. Der mittlerweile erreichte Zustand einer Alimentation nach Haushaltslage sei verfassungswidrig. Die allgemeine Einkommensentwicklung übertreffe noch immer die Inflation bei weitem. Im gleichen Zeitraum seien die Bezüge der Beamten real gesunken. Es sei eine spürbare Absenkung des Besoldungsniveaus erreicht, welche die Beamten von der allgemeinen Einkommensentwicklung abgekoppelt habe und die absolute Grenze der Amtsangemessenheit unterschreite. Zudem treffe die weitgehende Streichung der Sonderzuwendungen ausschließlich Beamte, nicht aber die im öffentlichen Dienst beschäftigten Angestellten und Arbeiter. Die Alimentation der Beamten dürfe aber nicht hinter der materiellen Ausstattung der Angestellten und Arbeiter zurückbleiben. Vielmehr sei das Einkommensniveau der Angestellten und Arbeiter - auch in seiner jeweiligen Entwicklung - wesentlich für die Bestimmung der Angemessenheit der Beamtenbesoldung. Infolge der rückläufigen Entwicklung des Besoldungsniveaus während der letzten Jahre seien zum Nachteil der Beamten gerade im Vergleich mit der Gruppe der Arbeiter und Angestellten im öffentlichen Dienst ganz erhebliche Besoldungsverluste entstanden. Mittlerweile sei ein Besoldungsniveau erreicht, das Beamte von der allgemeinen Einkommensentwicklung unzulässig abkoppele. Selbst bei Einbeziehung der erheblich reduzierten Sonderzahlungen für die Besoldungsgruppen A 2 bis A 8 BBesO sowie der Gewährung minimaler Sonderzahlungen für berücksichtigungsfähige Kinder sei beispielsweise die Besoldung nach Besoldungsgruppe A 7 BBesO gerade noch so hoch, dass keine Leistungsansprüche nach dem Zweiten Buch des Sozialgesetzbuches (SGB II) bestünden; damit sei die absolute Grenze der amtsangemessenen Besoldung in verfassungswidriger Weise unterschritten. Bei Berücksichtigung des sog. Abstandsgebotes gelte für die aufsteigenden Besoldungsgruppen nichts anderes. So übersteige sein - des Klägers - anzurechnendes Familieneinkommen, nämlich die Alimentation durch das beklagte Land, den sozialhilferechtlichen Gesamtbedarf i.S.d. SGB II um gerade einmal 30 %, was nicht mehr angemessen sei.

Ergänzend hat der Kläger - hinsichtlich des Zahlenmaterials unwidersprochen - vorgetragen:

Nach den im Juli 2005 seitens des Statistischen Bundesamtes veröffentlichten Berechnungen stiegen die Löhne und Gehälter der Angestellten in allen erfassten Wirtschaftszweigen (Tarifindex der Angestellten) zwischen dem Ende des vierten Quartals 2000 und dem Ende des zweiten Quartals 2005 um genau 10 Punkte von 101,2 auf 111,2 (Quelle: Statist. Bundesamt, www. destatis.de). In demselben Zeitraum (2002 bis Ende 2005) stieg bundesweit der durchschnittliche Brutto-Jahresverdienst der Arbeitnehmer im produzierenden Gewerbe, im Handel sowie im Kredit- und Versicherungsgewerbe um 7,38 % (Quelle: Statist. Bundesamt, Statist. Jahrbuch 2007, S. 523, Ziff. 21.1; www. destatis.de). Die durchschnittlichen Netto-Jahreseinkommen privater Haushalte - die der Beamten darin enthalten - stieg zwischen Anfang 2000 und Ende 2005 um 8 % (Quelle: Statist. Bundesamt, Wirtschaft und Statistik 12/2006, S. 1296, 1305 f.; www. destatis.de).

Das dem Gebot der amtsangemessenen Alimentation innewohnende Prinzip der linearen Anpassung der Beamtenbesoldung im Einklang mit dem Tarifbereich werde seit Jahren ignoriert und erfahre durch den Wegfall der Sonderzahlungen eine weitere, nunmehr verschärfte Verletzung. Eine sachliche Rechtfertigung für diese Absenkung des Alimentationsniveaus sei auch nicht dem Umstand zu entnehmen, dass für die Angestellten im öffentlichen Dienst der Bundesländer die Tarifverträge hinsichtlich der Sonderzuwendung im Jahr 2003 durch die Tarifgemeinschaft Deutscher Länder (TdL) gekündigt wurden. Denn dadurch entfielen die einschlägigen Tarifbindungen lediglich im Hinblick auf Neueinstellungen sowie für Vertragsänderungen mit bisherigen Arbeitnehmern des Beklagten. Wegen der in § 4 Tarifvertragsgesetz (TVG) vorgeschriebenen Nachwirkung von Tarifverträgen bleibe es ansonsten - insoweit unstreitig - bei den bisherigen tariflichen Regelungen, d.h. auch bei den Tarifbindungen hinsichtlich der Sonderzuwendungen. Zudem sei es unwahrscheinlich, dass es künftig eine tarifvertragliche Regelung geben werde, die - entsprechend der die Landesbeamten belastenden Regelung im NHhBgG 2005 - Sonderzahlungen überhaupt nicht mehr vorsehen würde. Hierfür spreche auch, dass der Bund und die Vereinigung der kommunalen Arbeitgeberverbände mit den Gewerkschaften für ihren Bereich den Tarifvertrag für den öffentlichen Dienst (TVÖD) abgeschlossen haben, der in seinem § 20 weiterhin allen Beschäftigten, die am 1. Dezember eines Jahres in einem Arbeitsverhältnis stehen, eine Jahressonderzahlung gewähre. Diese belaufe sich auf 60 - 90 % des durchschnittlich in den Kalendermonaten Juli, August und September gezahlten Monatsentgelts. Zwar sei einzuräumen, dass der Besoldungsgesetzgeber nicht verpflichtet sei, Tarifverhandlungsergebnisse hinsichtlich der Vergütung für die Arbeitnehmer im öffentlichen Dienst deckungsgleich für die Beamten zu übernehmen. Allerdings komme dem Nettoeinkommensniveau der privatrechtlich beschäftigten Arbeitnehmer, vor allem eben der Angestellten des öffentlichen Dienstes, eine besondere Bedeutung für die Bestimmung der Wertigkeit eines Amtes und damit für diejenige der Amts-angemessenheit der Besoldung zu. Daher habe es besonderes Gewicht, dass Jahressonderzahlungen weiterhin für nahezu 98 % aller Arbeitnehmer/-innen in den alten Bundesländern gewährt werden und zudem 91 % aller Arbeitnehmer/-innen ein zusätzliches Urlaubsgeld erhalten. Gerade das Bundesverfassungsgericht habe wiederholt darauf abgestellt, ob und in welchem Umfang die Besoldung infolge von Leistungskürzungen hinter der Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse zurückgeblieben sei. Die Höhe der Alimentation müsse somit auch vor dem Hintergrund zahlreicher Einschränkungen insbesondere bei der Beilhilfe in den letzten Jahren gesehen werden. Solche Einschränkungen seien für sich betrachtet jeweils nicht zu beanstanden, reduzierten wegen der erhöhten Eigenaufwendungen des Beamten aber zwangsläufig dessen verfügbares Nettoeinkommen.

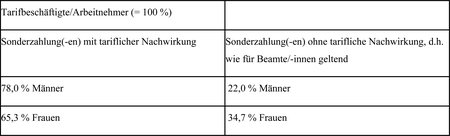

Unabhängig von der Verfassungswidrigkeit liege im Sinne der Rechtsprechung des Europäischen Gerichtshofs (EuGH) zu Art. 141 des Vertrages der Europäischen Gemeinschaft (EGV) eine mittelbare Diskriminierung von Männern hinsichtlich des Entgelts vor: Da es einen um acht Prozentpunkte höheren Anteil an tarifbeschäftigten und damit sonderzahlungsberechtigten Frauen gebe, sei das Risiko für (beamtete) Männer, zu der durch Nichtgewährung der Sonderzahlung benachteiligten Gruppe zu gehören, signifikant und ohne rechtfertigenden Grund höher. Im Hinblick darauf ist zwischen den Beteiligten unstreitig, dass sich bei Zugrundelegung des Abrechnungsmonats Februar 2007 für die Beschäftigten des beklagten Landes - aufgeteilt nach Geschlechtern sowie Beamten und Tarifpersonal - folgende Anteile ergeben:

Nachdem der Kläger ursprünglich beantragt hatte, den Beklagten unter Aufhebung des Widerspruchsbescheides vom 2. September 2005 zu verurteilen, ihm eine jährliche Sonderzahlung nach der bis zum Inkrafttreten des Haushaltsbegleitgesetzes 2005 (Nds. GVO 2004, S. 664) gültigen Rechtslage zuzüglich Zinsen seit Rechtshängigkeit zu zahlen,

beantragt der Kläger nunmehr,

festzustellen, dass das Nettoeinkommen des Klägers im Jahr 2005

verfassungswidrig zu niedrig bemessen ist.

Er beantragt weiter,

dass Verfahren auszusetzen und die Entscheidung des Bundesverfassungsgerichts gemäß Art. 100 Abs. 1 GG einzuholen.

Der Beklagte beantragt,

die Klage abzuweisen.

Zur Begründung trägt er in Ergänzung seines Widerspruchsbescheides vor, die in Art. 5 NHhBgG 2005 vorgenommene Änderung des § 8 NBesG zum 1. Januar 2005 sei durch die schwierige Haushaltssituation des Landes Niedersachsen gerechtfertigt. Zwar würden in den Erläuterungen zu Art. 5 des NHhBgG 2005 insbesondere fiskalische Gründe angeführt, doch folge ergänzend aus Reden des Finanzministers Möllring im Niedersächsischen Landtag am 25. Juni 2003 und am 27. Oktober 2004 sowie aus den Gesamtumständen, dass der weitgehende Wegfall der Sonderzahlung(-en) für Beamte zu einer Annäherung an die Entgeltregelungen für sein Tarifpersonal habe führen sollen. Die Gesetzesbegründung nenne dieses Ziel nur nicht ausdrücklich. Dabei habe der Landesgesetzgeber durch die Beibehaltung der Sonderzahlung für die untersten Einkommensgruppen zu erkennen gegeben, dass er Überlegungen zur Angemessenheit der Besoldung angestellt habe. Eine ergänzende Rechtfertigungsfunktion komme den finanziellen Erwägungen allerdings durchaus zu. Abgesehen davon sei ein - insoweit unterstelltes - formelles Begründungsdefizit in den Gesetzesmaterialien für sich ohnehin nicht geeignet, die Verfassungswidrigkeit der angegriffenen gesetzlichen Regelung herbeizuführen. Das NHhBgG 2005 sei jedenfalls materiell-rechtlich verfassungsgemäß. Auch wenn festgestellt werden könne, dass die niedersächsischen Beamten in den letzten Jahren eine Netto-Einkommensentwicklung zu verzeichnen hätten, die hinter der Entwicklung der Einkünfte der Tarifbeschäftigten zurückbleibe, sei damit weder die relative noch die absolute Grenze der amtsangemessenen Besoldung unterschritten. Diese gewähre immer noch einen ausreichenden Lebenszuschnitt, der dem Dienstrang, der Bedeutung und der Verantwortung des Amtes bei Berücksichtigung der allgemeinen Entwicklung der Lebensverhältnisse Rechnung trage. Die sich infolge der Verminderung bzw. des Wegfalls der Sonderzuwendung (-en) ab dem Januar 2005 ergebende Differenz der Nettobezüge für 2005 zu denen des Jahres 2004 betrage etwa 4 % und vermöge schon deshalb keine Verletzung des Prinzips der amtsangemessenen Alimentation zu begründen. Diese Reduzierung sei verhältnismäßig. Bezogen auf die finanzielle Ausstattung des Klägers verbleibe diesem auch nach Wegfall der Sonderzahlung ein Nettoeinkommen, dass mehr als 40 % - und nicht nur ca. 30 % - über dem Mindestbedarf im Sinne des SGB II liege. Somit sei nicht nur eine amts-angemessene Alimentation gegeben, sondern auch das sog. Abstandsgebot gewahrt. Infolge der Weiterzahlung einer reduzierten Sonderzuwendung in den Besoldungsgruppen A 2 bis A 8 BBesO ergebe sich zwar insbesondere im Vergleich mit der Besoldungsgruppe A 9 eine Verringerung des Alimentationsabstandes. Immerhin sei aber überhaupt noch ein Abstand vorhanden, der im Übrigen dem gesetzgeberischen Gestaltungsspielraum entspreche. Der Kläger rücke einseitig die Entwicklung der Besoldung und der Arbeitnehmerbezüge in den Vordergrund, vernachlässige aber das jeweilige Niveau. Die Beamten verfügten weiterhin über höhere Nettobezüge als vergleichbare Arbeitnehmer im öffentlichen Dienst; lediglich der Abstand zwischen beiden Gruppen habe sich aufgrund der Einschnitte zum Nachteil der Beamten verringert.

Die klägerseits ursprünglich in den Vordergrund gerückten Sonderzahlungen seien weder in Gestalt des sog. Weihnachtsgeldes noch in der des sog. Urlaubsgeldes durch das Alimentationsprinzip gewährleistet und ließen sich nicht aus den hergebrachten Grundsätzen des Berufsbeamtentums herleiten. Geschützt sei einzig eine amtsangemessene Besoldung, welche aus den dargestellten Gründen eben gewahrt sei. Deshalb sei der Landesgesetzgeber auch durch § 8 NBesG (in der Fassung durch Art. 5 Nr. 1 NhHBgG 2005) nicht gehindert gewesen, die Sonderzahlung bereits vom 1. Januar 2005 an überwiegend bis auf Null zu vermindern. Obwohl die verfassungsrechtliche Alimentierung nicht in dem Sinne variabel sei, dass sie sich schlicht nach den wirtschaftlichen Möglichkeiten der öffentlichen Hand verändern ließe, gebe es doch keinerlei Vertrauensschutz oder gar ein Recht auf Besitzstandswahrung hinsichtlich einer einmal generell geschaffenen oder persönlich erreichten Besoldungsebene und/oder -struktur. Auch habe die Sonderzuwendung bereits nach dem bisher maßgeblichen Bundesrecht seit dem Jahre 1964 eine ständig wechselnde Entwicklung durchlaufen. Seit dem Jahr 1993 seien die Sonderzahlungen unstreitig nicht mehr absolut erhöht, sondern bis zum Dezember des Jahres 2002 nominal unverändert belassen ("eingefroren") worden. Schon diese Entwicklung habe erkennen lassen, dass bei diesem Besoldungsbestandteil jederzeit mit Änderungen zu rechnen gewesen sei. Deshalb könne nicht von der Schaffung eines "Minimalstandards" ausgegangen werden. Vielmehr sei ein "behutsamer Einstieg in den Ausstieg" zu erwarten gewesen. Auch seien die zuletzt geplanten zusätzlichen Änderungen frühzeitig öffentlich diskutiert und mit Verabschiedung des § 67 BBesG im Sommer 2003 für jeden ersichtlich gewesen. Der Kläger habe mit einer Reduzierung der Sonderzahlung (-en) rechnen müssen, zumal es in seiner Ausprägung als sog. Weihnachtsgeld in Niedersachsen - wie bereits dargestellt - in den Jahren 2003 und 2004 stufenweise auf 65 % bzw. ca. 50 % einer Monatszahlung verringert worden sei.

Der klägerische Hinweis auf die Weiterzahlung von Sonderzuwendungen an Angestellte und Beamte im öffentlichen Dienst gehe ins Leere, weil zwischen deren Rechtsverhältnissen einerseits und denen der Beamten andererseits ein erheblicher Unterschied bestehe. Im Gegensatz zu Angestellten und Arbeitern seien Beamte nicht auf der Grundlage eines privatrechtlichen Arbeitsvertrages, sondern in einem gesetzlich ausgestalteten öffentlich-rechtlichen Sonderstatusverhältnis beschäftigt. Auch sei der Gesetzgeber nicht verpflichtet, die Ergebnisse der Tarifverhandlungen für die Arbeitnehmer des öffentlichen Dienstes gleichsam identisch auf die Besoldung der Beamten zu übertragen. Dies gelte erst recht vor dem Hintergrund, dass die TdL die Tarifverträge im Hinblick auf die Sonderzuwendungen bereits für das Jahr 2003 gekündigt hatte. Im Hinblick auf Neueinstellungen und Vertragsänderungen - einschließlich Beförderungen - im Arbeitnehmerbereich seien demnach die tariflichen Bindungen des Landes entfallen. Dass sich insoweit mitunter Änderungen im Vergleich zum Zeitpunkt des Erlasses des NHhBgG 2005 ergeben haben könnten, sei unerheblich, weil dem Gesetzgeber ein prognostischer Beurteilungsspielraum zugestanden habe. Zudem werde lediglich für bestehende Arbeitsverhältnisse aufgrund der Nachwirkung des Tarifvertrages (§ 4 Abs. 5 TVG) weiterhin eine Sonderzahlung gewährt. Ende des Jahres 2006 hätten allerdings bereits 18 000 Arbeitnehmer im öffentlichen Dienst des Landes Niedersachsen eine Sonderzahlung (nur) nach dem für Beamte aktuell geltenden Recht erhalten.

Schließlich liege auch keine mittelbare Diskriminierung von Männern hinsichtlich des Entgelts i.S.d. Rechtsprechung des EuGH zu Art. 141 EGV vor. Denn der Frauenanteil unter den Tarifbeschäftigten in Niedersachsen sei nur geringfügig höher als der Männeranteil; demnach sei der Anteil von Männern, die im Beamtenverhältnis stehen, nur geringfügig höher als derjenige beamteter Frauen. Das für eine Gruppe existierende Risiko eines geringeren Entgelts müsse aber mindestens doppelt so hoch sein, um eine mittelbare Diskriminierung i.S.d. Art. 141 EGV annehmen zu können.

II.

Das Verfahren ist gemäß Art. 100 Abs. 1 S. 2 i.V.m.S. 1 GG und § 80 BVerfGG auszusetzen und es ist die Entscheidung des Bundesverfassungsgerichts zu der Frage einzuholen, ob die gesetzlichen Regelungen der §§ 1 Abs. 1 Nr. 1, Abs. 2 Nr. 1, 3 und 4, Abs. 3 Nr. 2 i.V.m. § 20 Abs. 2 S. 1 nebst Anlage I, § 27 Abs. 1 und 2, § 39 Abs. 1 S. 1 und 2 nebst Anlage V, § 40 Abs. 2 und § 51 BBesG (im folgenden: Vorlagegegenstand) mit dem von Art. 33 Abs. 5 des Grundgesetzes (in seiner bis zum 31. August 2006 geltenden Fassung, a.F.) geschützten Anspruch des Klägers auf amtsangemessene Alimentation vereinbar ist. Die so als Vorlagegegenstand definierten Vorschriften bestimmen - in ihrer Gesamtheit sowie jeweils bezogen auf die BesGr A 9 BBesO und in der für 2005 maßgebenden Fassung - die einfachgesetzlich vorgegebene Netto-Alimentation des Klägers im Kalenderjahr 2005. Der Vorlagegegenstand umfasst demnach diejenigen Vorschriften, nach denen sich die Besoldung des Klägers ihrem Grund und ihrer Höhe nach richtet.

Die Beteiligten haben in der mündlichen Verhandlung vom 9. September 2008 Gelegenheit gehabt, zu einer Vorlage an das Bundesverfassungsgericht Stellung zu nehmen.

Die Frage der Anwendbarkeit dieses Vorlagegegenstandes ist entscheidungserheblich. Denn die Entscheidung über die Klage hängt gerade davon ab, ob der Vorlagegegenstand verfassungswidrig oder verfassungsgemäß ist. Im Falle einer Verfassungswidrigkeit dieses Regelungskomplexes wegen eines Verstoßes gegen das aus Art. 33 Abs. 5 GG (a.F.) folgende Alimentationsprinzip ist der Klage stattzugeben: Nur wenn der Vorlagegegenstand durch das Bundesverfassungsgericht für verfassungswidrig erklärt wird, kann diese Klage Erfolg haben. Ist der Vorlagegegenstand hingegen verfassungsgemäß, so ist die Klage abzuweisen.

Nach Auffassung der Kammer wird die Klage Erfolg haben.

Die Klage ist zulässig, insbesondere als Feststellungsklage statthaft. Vor allem steht die grundsätzliche Subsidiarität einer Feststellungsklage gegenüber einer (allgemeinen) Leistungsklage (§ 43 Abs. 2 S. 1 VwGO) der Statthaftigkeit jener nicht entgegen. Das Bundesverwaltungsgericht hat dazu in seinem Urteil vom 20. März 2008 (2 C 49/07, zitiert nach juris, Rn. 29) wörtlich ausgeführt:

"Aufgrund des besoldungsrechtlichen Vorbehalts des Gesetzes und des Gestaltungsspielraums des Gesetzgebers können Beamten auch dann, wenn die Verfassungsmäßigkeit ihrer Alimentation in Frage steht, keine Besoldungsleistungen zugesprochen werden, die gesetzlich nicht vorgesehen sind. Vielmehr sind sie darauf verwiesen, ihren Alimentationsanspruch dadurch geltend zu machen, dass sie Klagen auf Feststellung erheben, ihr Nettoeinkommen sei verfassungswidrig zu niedrig bemessen."

Dieser Rechtsprechung - welcher sich die Kammer anschließt - hat der Kläger mit der Umstellung seines Klageantrages Rechnung getragen. Das gemäß § 126 Abs. 3 Beamtenrechtsrahmengesetz (BRRG) und § 192 Abs. 1, 3 und 4 NBG auch für diese Klageart erforderliche Vorverfahren ist ordnungsgemäß durchgeführt worden. Ein Leistungs- oder Feststellungswiderspruch kann, ohne dass vorher vom Dienstherrn ein Verwaltungsakt erlassen werden muss, unmittelbar gegen eine Amtshandlung ohne Verwaltungsaktcharakter oder gegen ein behördliches Unterlassen gerichtet werden. Ein derartiger Fall liegt hier vor. Auch ist die einmonatige Klagefrist des § 74 VwGO eingehalten worden.

Die vorliegende Feststellungsklage ist zutreffenderweise gegen das Land Niedersachsen gerichtet worden. Das beklagte Land ist im Hinblick auf den geltend gemachten Feststellungsanspruch passivlegitimiert. Denn seit der Föderalismusreform, welche am 1. September 2006 wirksam geworden ist, ist es Sache der Landesgesetzgeber, eine verfassungswidrig zu niedrige Alimentation der Landesbeamten zu beseitigen ( BVerwG, Urt.v. 20. März 2008, 2 C 49/07, zitiert nach juris, Rn. 30). Das Bundesverwaltungsgericht hat dazu ausgeführt:

"Der gemäß Artikel 74a GG a.F. für die Besoldung und Versorgung aller Beamten zuständige Bundesgesetzgeber könnte schwerlich gezwungen werden, durch Erhöhung der Bezüge verfassungsrechtlich relevante Alimentationslücken auszugleichen, die ein Landesgesetzgeber durch die Einführung pauschaler Beihilfekürzungen oder die Absenkung der jährlichen Sonderzuwendung herbeigeführt hatte (vgl. OVG Münster, Urt. vom 12.11.2003 - 1 A 4755/00 - ...). Der Grundsatz der bundeseinheitlichen Besoldung und Versorgung ist aber durch die Aufhebung des Artikels 74a GG a.F. durch das Gesetz zur Änderung des Grundgesetzes vom 28.08.2006 (BGBl. I S. 2034) mit Wirkung vom 1. September 2006 aufgegeben worden. Nach dem neu eingefügten Artikel 74 Abs. 1 Nr. 27 GG sind nunmehr ausschließlich die Länder für die Regelung der Besoldung und Versorgung der Beamten der Länder, Gemeinden und anderen Körperschaften des öffentlichen Rechts zuständig.

Zwar gilt gemäß Artikel 125a Abs. 1 Satz 1 GG das Bundesbesoldungsgesetz für die Landesbeamten fort; es kann aber nach Satz 2 dieser Vorschrift jederzeit durch ein Landesgesetz ersetzt werden. Die Fortgeltungsklausel verlängert nicht die Zuständigkeit des Bundesgesetzgebers, sondern soll lediglich eine Regelungslücke bis zum Inkrafttreten des Landesgesetzes vermeiden (... - m.w.N., ...).

Damit liegt die Zuständigkeit für die Besoldung der Landesbeamten einschließlich des Rechts der Beihilfen und der jährlichen Sonderzuwendung in der Hand der Landesgesetzgeber. Nur sie sind im Stande, ein verfassungskonformes Alimentationsniveau der Landesbeamten aufrechtzuerhalten oder wiederherzustellen. Im Falle eines verfassungswidrigen Alimentationsdefizits ist es Sache der Landesgesetzgeber, dieses durch ein Landesbesoldungsgesetz zu beheben (BVerwG, a.a.O., Rn. 31 bis 33)."

Dieser Rechtsauffassung schließt sich die Kammer an.

Inhaltlich steht dem Erfolg der Klage nicht das Erfordernis der zeitnahen Geltendmachung einer unangemessen niedrigen Alimentation entgegen (vgl. dazu VGH Mannheim, Urt.v. 19. Juni 2007, 4 S 1927/05, juris). Der Kläger hat sich am 29. Juni 2005, d.h. im Verlaufe des hier betroffenen Haushaltsjahres 2005, an das für das beklagte Land handelnde NLBV gewandt und die Rüge seiner Unteralimentation erhoben. Dabei hat er hervorgehoben, infolge des gänzlichen Wegfalls der Sonderzuwendungen für den Zeitraum vom 1. Januar 2005 an in einer mit Art. 33 Abs. 5 GG (a.F.) nicht mehr vereinbaren Weise alimentiert zu werden. Das beklagte Land musste vom Zeitpunkt des Eingangs jenes klägerischen Antrages mit einer entsprechenden Mehrbelastung seines Haushalts rechnen.

Die Kammer kann dem klägerischen Begehren jedoch nur dann stattgeben, wenn das Bundesverfassungsgericht die Verfassungswidrigkeit des Vorlagegegenstandes - als der besoldungsrechtlichen Grundlage für die Alimentation des Klägers im Jahr 2005 - feststellt. Das vorlegende Gericht ist aus den nachfolgend darzulegenden Gründen von der Verfassungswidrigkeit des Vorlagegegenstandes überzeugt.

Die Kammer hält den im Tenor dieses Beschlusses bezeichneten Vorlagegegenstand für unvereinbar mit den hergebrachten Grundsätzen des Berufsbeamtentums im Sinne von Art. 33 Abs. 5 GG (a.F.), d.h. in dessen zum Zeitpunkt des Inkrafttretens des NHhBgG 2005 gültigen Fassung, und damit für verfassungswidrig. Denn einerseits bewirkt das NHhBgG 2005, dass § 8 NBesG n.F. die noch im Jahr 2004 gezahlten monatlichen Sonderzahlungsbeträge in Höhe von 4,17 v.H. der berücksichtigungsfähigen Bezüge der Beamten, Richter und Versorgungsempfänger sowie den zuletzt im Juli 2004 geleisteten Zusatzbetrag ab dem 1. Januar 2005 nicht mehr vorsieht, während zugleich andererseits das BBesG keinen finanziellen Ausgleich für diesen gravierenden Einschnitt vornimmt.

Nach Art. 33 Abs. 5 GG (a.F.) ist das Recht des öffentlichen Dienstes unter Berücksichtigung der hergebrachten Grundsätze des Berufsbeamtentums zu regeln. Mit den hergebrachten Grundsätzen des Berufsbeamtentums im Sinne des Art. 33 Abs. 5 GG (a.F.) ist der Kernbestand von Strukturprinzipien gemeint, die allgemein oder doch ganz überwiegend während eines längeren, traditionsbildenden Zeitraums, mindestens unter der Reichsverfassung von Weimar, als verbindlich anerkannt und gewahrt worden sind (vgl. BVerfG, Beschl.v. 12. Februar 2003 - 2 BvL 3/00 -BVerfGE 107, 218, 237 [BVerfG 12.02.2003 - 2 BvL 3/00], m.w.N.). Hierzu gehört auch das Alimentationsprinzip. Dabei entstand erst in den Jahren nach 1949 die Übung, Beamten ein sog. Weihnachtsgeld wie auch ein sog. Urlaubsgeld zu gewähren. Erstmals mit dem Gesetz über die Gewährung einer jährlichen Sonderzuwendung vom 15. Juli 1965 (BGBl. I S. 609) wurde die bis dahin gewährte Weihnachtszuwendung, der tarifvertraglichen Regelung folgend, zu einer jährlichen Sonderzuwendung ausgebaut (vgl. BVerfG, Beschl.v. 29. November 1967, 2 BvR 668/67, JZ 1968, 61).

Allerdings ist nach Überzeugung dieser Kammer spätestens durch den gänzlichen Wegfall der Sonderzahlung(-en) und deren mangelnde Kompensation insgesamt die untere Grenze einer amtsangemessenen Alimentation des Klägers unterschritten worden und somit ein Verstoß gegen Art. 33 Abs. 5 GG (a.F.) gegeben. Dabei zählt die Gewährung einer jährlichen Sonderzuwendung für sich betrachtet nicht zu den hergebrachten Grundsätzen des Berufsbeamtentums i.S.d. Art. 33 Abs. 5 GG (a.F.; BVerfG, Beschl.v. 30. März 1977, 2 BvR 1039, 1045/75, BVerfGE 44, 249, 263; BVerwG, Urt.v. 15. Juli 1977, VI C 24.75, juris; OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05 - juris; BayVGH, Beschl.v. 26. Oktober 2007, 3 ZB 06.1908 - juris; VGH Mannheim, Urt.v. 05. Mai 1980, IV 3095/78, DÖD 1981, 91; VG Braunschweig, Urt.v. 25. April 2006, 7 A 142/04; VG Arnsberg, Vorlagebeschl. v. 27. Dezember 2007, 2 K 480/06 - juris; VG Oldenburg, Urt.v. 07. Februar 2006, 6 A 1193/04, juris; VG Berlin, Beschl.v. 16. Dezember 2003, 7 A 386/03, ZBR 2004, 180; VG Düsseldorf, Urt.v. 11. März 2005, 26 K 3098/04, juris; VG Magdeburg, Urt.v. 06. September 2005, 5 A 60/05, juris; VG Hannover, Urt.v. 16. November 2006, 2 A 50/04, juris). Gehört die Gewährung einer Sonderzahlung demnach nicht zu den hergebrachten Grundsätzen des Berufsbeamtentums, so steht sie als solche zur freien Disposition des Normengebers im Rahmen der allgemeinen grundgesetzlichen Bindungen. Folglich sind insoweit geringere Anforderungen an die Rechtfertigung von Leistungsveränderungen oder -kürzungen zu stellen als dies bei Besoldungsbestandteilen der Fall ist, die zur Kernalimentation gehören. Dem Gesetzgeber ist insoweit ein weiter Gestaltungsspielraum politischen Ermessens eingeräumt. Insbesondere gibt es keinen verfassungsrechtlich garantierten Anspruch, der den Beamten oder Richtern den einmal erworbenen Anspruch auf eine summenmäßig bestimmte Besoldung sichern würde (vgl. BVerfG, Beschl.v. 15. Juli 1999, 2 BvR 544/97, NVwZ 1999, 1328). Grenzen der Gestaltungsfreiheit bzw. indisponible Direktiven setzt das Alimentationsprinzip dem Besoldungs- wie dem Fürsorgegesetzgeber in allen beamtenrechtlichen Zusammenhängen. Dies gilt vor allem bei generellen Einsparungsbemühungen der öffentlichen Hand. Finanzielle Erwägungen und das Bemühen, Ausgaben zu sparen, sind für sich genommen in aller Regel nicht als ausreichende Legitimation für eine Kürzung anzusehen. So begründen allein die Finanzlage der öffentlichen Haushalte, die Herausforderungen durch die Globalisierung, der demographische Wandel und die finanziellen Nachwirkungen der Wiedervereinigung Deutschlands keine Einschränkung des Grundsatzes amtsangemessener Besoldung. Denn die vom Dienstherrn geschuldete Alimentierung ist keine dem Umfang nach beliebig variable Größe, die sich einfach nach den wirtschaftlichen Möglichkeiten der öffentlichen Hand, nach politischen Dringlichkeitsbewertungen oder nach dem Umfang der Bemühungen um die Verwirklichung des allgemeinen Sozialstaatsprinzips bemessen lässt.

Die Alimentation des Beamten und seiner Familie ist etwas anderes als staatliche Hilfe zur Erhaltung eines Mindestmaßes sozialer Sicherung und/oder eines sozialen Standards für alle. Sie findet ihren Rechtsgrund nicht im Sozialstaatsprinzip, sondern in Art. 33 Abs. 5 GG (a.F.). Schon deshalb ist als Prüfungsmaßstab die Frage ungeeignet, ob der Kläger in Anbetracht der ihm für das Jahr 2005 noch gewährten Besoldung "ein Leben deutlich oberhalb des sozialhilferechtlichen Existenzminimums führen" kann (vgl. aber OVG Münster, Urt.v. 20. Juni 2007, 21 A 1634/ 05, a.a.O.; offenlassend OVG Magdeburg, Urt.v. 25. April 2007,1 L 453/05, a.a.O.). Der Anspruch auf Gewährung einer amtsangemessenen Alimentation wurzelt - für jeden Beamten jeder Besoldungsgruppe - in Art. 33 Abs. 5 GG (alter wie neuer Fassung) und nicht im Sozialstaatsprinzip. Sozialhilferechtliche Erwägungen taugen nur dann als evidenter Kontrollmaßstab, wenn die gewährte Besoldung nicht einmal das Existenzminimum sichert (vgl. zu den unzureichenden familienbezogenen Bezügebestandteilen BVerfG, Beschl.v. 24. November 1998, 2 BvL 26/91 u.a., a.a.O.). Ansonsten ist das sozialhilferechtlich gewährleistete Existenzminimum schlechthin ungeeignet, als Parameter für die Amtsangemessenheit der Beamtenbesoldung zu dienen. Sozialhilfe dient der Sicherung menschenwürdiger Existenz für eine Bevölkerungsgruppe, die sich diese aus eigener Kraft, namentlich wegen fehlender eigener Mittel aus Erwerbstätigkeit, nicht selbst verschaffen kann. Damit in keinerlei Zusammenhang steht die Frage, welche "Gegenleistung" einem Beamten geschuldet wird, dem die "volle Hingabe an seinen Beruf" (§§ 36 S. 1 BRRG, 62 S. 1 NBG) abverlangt wird. Vergleichsgruppe ist demgemäß nicht die auf Inanspruchnahme von Sozialhilfe - jetzt Arbeitslosengeld II - angewiesene Gruppe der Erwerbslosen, sondern diejenige Gruppe von Erwerbstätigen, die nach ihrer Ausbildung, nach den Anforderungen an ihr jeweiliges "Amt" sowie im Hinblick auf ihre dienstliche Verantwortung mit den entsprechenden Beamten(-gruppen) vergleichbar ist. Jene Gruppe gibt bei notwendig pauschalierender Sicht den nach den Zeitläufen unterschiedlichen Lebensstandard vor, an dem die Beamtenbesoldung zu orientieren ist (vgl. BVerfG, Urt.v. 27. September 2005, 2 BvR 1387/02, a.a.O.); die gedankliche Bezugnahme auf das sozialhilferechtliche Existenzminimum in dem Beschluss des Bundesverfassungsgerichts v. 12. Februar 2003, 2BvL 3/00, a.a.O., ist danach als überholt zu erachten und betrifft im Übrigen außergewöhnliche Umstände (vgl. OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris).

Könnte andererseits die finanzielle Situation der öffentlichen Hand bereits für sich eine Veränderung des Grundsatzes der amtsangemessenen Alimentierung rechtfertigen, so wäre diese dem uneingeschränkten Zugriff des Gesetzgebers eröffnet. Die Schutzfunktion des Art. 33 Abs. 5 GG (a.F.) liefe ins Leere (vgl. BVerfG, Urt.v. 27. September 2005, 2 BvR 1387 /02, juris, sowie Beschlüsse v. 20. März 2007, 2 BvL 11/04, IÖD 2007, 125, v. 20. Juni 2006, 2 BvR 361/03, IÖD 2006, 237, und v. 12. Februar 2003, 2 BvL 3/00, BVerfGE 107, 218; Lindner, ZBR 2007, 221, 224; sowie OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris). Gleichwohl stehen das Alimentations- wie auch das Fürsorgeprinzip finanziellen Einsparungsbemühungen nicht schlechthin abwehrend gegenüber; sie müssen jedoch im Ergebnis und zu jedem Zeitpunkt die Amtsangemessenheit der Alimentation unberührt lassen. Das Alimentationsprinzip verpflichtet den Dienstherrn, den Beamten und seine Familie lebenslang angemessen zu alimentieren und ihm nach seinem Dienstrang, nach der mit seinem Amt verbundenen Verantwortung und nach Maßgabe der Bedeutung des Berufsbeamtentums für die Allgemeinheit entsprechend der Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse und des allgemeinen Lebensstandards einen angemessenen Lebensunterhalt zu gewähren (vgl. BVerfG, Beschl.v. 24. September 2007, 2 BvR 1673/03 u. a, juris; Beschl.v. 12. Februar 2003, 2 BvL 3/00, BVerfGE 107, 218, 237, und v. 03. Juli 1985, 2 BvL 16/82, BVerfGE 70, 251, 267 jeweils m.w.N.).

Das Berufsbeamtentum kann seine Aufgabe nur dann erfüllen, wenn die Beamten und ihre Familien nicht nur rechtlich, sondern auch wirtschaftlich gesichert sind (vgl. BVerfG, Beschl.v. 17. Oktober 1957, 1 BvL 1/57, BVerfGE 7, 155, 163; BVerwG, Beschl.v. 27. September 2007, 2 C 21.06, 2 C 26.06 und 2 C 29.07, juris). Die Angemessenheit der Alimentation bestimmt sich abstrakt nach der Wertigkeit des Amtes. Ob die Dienstbezüge einschließlich der Alters- und Hinterbliebenenversorgung ausreichend im Sinne von Art. 33 Abs. 5 GG (a.F.) sind, lässt sich nur anhand des Nettoeinkommens beurteilen. Dieses ist das Einkommen, das dem Beamten zufließt und über welches er - nach Abzug der Steuern - verfügen kann (vgl. BVerfG, Beschl.v. 30. März 1977, 2 BvR 1039/75, 2 BvR 1045/75, juris). Der Entwicklung der Nettoeinkommen der privatrechtlich beschäftigten Arbeitnehmer, vor allem der Angestellten des öffentlichen Dienstes, kommt eine besondere Bedeutung für die Bestimmung der Wertigkeit des Amtes und damit der Angemessenheit der Besoldung zu. Das Bundesverfassungsgericht hat dazu erst jüngst ( Beschl.v. 24. September 2007, 2 BvR 1673/03 u.a., DVBl. 2007, 1435 sowie juris) hervorgehoben:

"Als Bestimmungsfaktoren (für die Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse) sind dabei - neben den Einkünften der Arbeitnehmer im öffentlichen Dienst - insbesondere diejenigen Einkommen zu berücksichtigen, die für vergleichbare und auf der Grundlage vergleichbarer Ausbildung erbrachter Tätigkeit außerhalb des öffentlichen Dienstes erzielt werden."

Demnach dürfen die Beamten - und damit auch der Kläger - nicht von der Entwicklung der Einkünfte dieser Vergleichsgruppen innerhalb und außerhalb des öffentlichen Dienstes "abgekoppelt" werden.

Die Angemessenheit der Alimentation bestimmt sich einerseits maßgeblich nach innerdienstlichen, unmittelbar auf das Amt bezogenen Kriterien wie dem Dienstrang, nach der mit dem Amt verbundenen Verantwortung und nach der Bedeutung des Berufsbeamtentums für die Allgemeinheit. Durch das Gebot, bei der Besoldung dem Dienstrang des Beamten Rechnung zu tragen, soll - dem Leistungsgrundsatz des Art. 33 Abs. 2 GG folgend - sichergestellt werden, dass die Bezüge entsprechend der unterschiedlichen Wertigkeit der Ämter abgestuft sind; in dieser Hinsicht bestimmt sich die Amtsangemessenheit im Verhältnis zur Besoldung und Versorgung anderer Beamtengruppen. Andererseits kommt darin zum Ausdruck, dass jedem Amt eine Wertigkeit immanent ist, die sich in der Besoldungshöhe widerspiegeln muss. Diese Wertigkeit wird durch die Verantwortung des Amtes und die Inanspruchnahme des Amtsinhabers bestimmt BVerfG, Beschl.v. 30. März 1977, 2 BvR 1039/75, 2 BvR 1045/75, juris).

In seiner jüngeren Rechtsprechung hat das Bundesverfassungsgericht dazu festgehalten ( Beschl.v. 27. September 2005, 2 BvR 1387/02, BVerfGE 114, 258 ):

"Bezugsrahmen für die betragsmäßige Konkretisierung dieses abstrakten Wertes der vom Beamten erbrachten Leistung sind die Einkommen der Arbeitnehmer mit vergleichbarer Ausbildung, Verantwortung und Tätigkeit, vor allem des öffentlichen Dienstes. Die Bereitschaft des Beamten, sich mit ganzem Einsatz seinem Dienst zu widmen, und seine Immunität gegenüber politischer und finanzieller Einflussnahme durch Dritte hängen nicht zuletzt davon ab, dass die von ihm geleisteten Dienste adäquat gewürdigt werden. Maßstab hierfür wie auch für das Ansehen des Amtes in den Augen der Gesellschaft sind nicht zuletzt die Einkünfte, die er mit seinen Fähigkeiten und Kenntnissen erzielt, im Vergleich zu den Einkommen ähnlich ausgebildeter Arbeitnehmer mit vergleichbarer beruflicher Verantwortung."

Bei der Bestimmung der Höhe der amtsangemessenen Besoldung hat sich der Gesetzgeber vor allem an der Entwicklung der einschlägigen wirtschaftlichen und finanziellen Verhältnisse sowie an dem allgemeinen Lebensstandard zu orientieren ( BVerfG, Beschl.v. 6. März 2007, 2 BvR 556/04, BVerfGE 117, 330 ). Hinzu kommt, dass der Gesetzgeber das Beamtenverhältnis für qualifizierte Kräfte anziehend ausgestalten muss (BVerfG, Beschl.v. 27. September 2005, a.a.O., 258; Beschl.v. 30. März 1977, 2 BvR 1039/75, 2 BvR 1045/75, juris). Dies setzt auch voraus, dass der öffentliche Dienst mit Konditionen wirbt, die insgesamt einem Vergleich mit denen der privaten Wirtschaft standhalten können. Denn die Alimentation dient nicht allein dem Lebensunterhalt des Beamten, sondern hat zugleich eine qualitätssichernde Funktion ( BVerfG, Urt.v. 27. September 2005, 2 BvR 1387/02, a.a.O.).

Im Hinblick auf die Substantiierungspflichten des Beamten bei behaupteter Unteralimentation ist aus der jüngsten Rechtsprechung des Bundesverfassungsgerichts der - primär die Absenkung des Beihilfestandards betreffende - Beschluss vom 2. Oktober 2007 (2 BvR 1715/03 u.a., ZBR 2007, 416 [BVerfG 02.10.2007 - 2 BvR 1715/03]) hervorzuheben, in dem u.a. Folgendes ausgeführt ist:

"Das System von Beihilfeleistung einerseits und aus allgemeiner Alimentation finanzierter Eigenvorsorge andererseits ist daher in einem Ergänzungsverhältnis wechselseitig aufeinander bezogen. Den Beschwerdeführern ist somit zuzugeben, dass eine Minderung der Beihilfeleistungen - sei es durch jeweils im Einzelfall für bestimmte Aufwendungen angeordnete Selbstbehalte oder durch eine pauschalierte jährliche Abzugspauschale - im Ergebnis eine Absenkung des Standards bewirkt, den sich der Beamte oder Ruhegehaltsempfänger tatsächlich aus seinen Bezügen leisten kann. Allein aus dieser Folgewirkung kann indes die Verfassungswidrigkeit der Bestimmung nicht abgeleitet werden; maßgeblich ist vielmehr, ob die Alimentation auch in Ansehung dieser Regelung noch als amtsangemessen bewertet werden kann. Die Alimentationsverpflichtung des Dienstherrn ist eine Gesamtleistung, die sich von ihrer Grundlage her prinzipiell nicht aufteilen lässt und dem seiner Struktur nach als umfassende Einheit zu verstehenden Dienstverhältnis entspricht (vgl. BVerfGE 71, 39, 60 [BVerfG 15.10.1985 - 2 BvL 4/83] ). Sie muss die rechtliche und wirtschaftliche Sicherheit und Unabhängigkeit des Beamten gewährleisten und ihm über die Befriedigung der Grundbedürfnisse hinaus einen seinem Amt angemessenen Lebenskomfort ermöglichen (vgl. BVerfG, Urteil des Zweiten Senats vom 6. März 2007 - 2 BvR 556/04 -, Umdruck, S. 30; stRspr). Hierfür sind die Nettobezüge maßgeblich, mithin das, was sich der Beamte von seinen Bezügen tatsächlich leisten kann (vgl. BVerfG 114, 258, 286; stRspr). ... Abschläge bei der Beihilfengewährung, wie sie in § 87c NBG a.F. enthalten sind, erweisen sich bei diesem, als einem die Eigenvorsorge ergänzend konzipierten Beihilfesystem vielmehr nur als problematisch, wenn sie nicht in zumutbarer Weise durch die Alimentation bestritten werden können und der Beamte so mit erheblichen Aufwendungen belastet bleibt. In Betracht kommt daher eine mittelbare Verletzung des Alimentationsprinzips im Hinblick auf eine Missachtung des Zusammenhangs zwischen den Dienstbezügen und den eingeschränkten Beihilfeleistungen, weil durch die Kostendämpfungspauschale der für die Behandlung von Krankheiten und Ähnliches typischerweise aufzubringende Unterhalt verteuert wird (vgl. BVerfGE 83, 89, 99 [BVerfG 13.11.1990 - 2 BvF 3/88] ). Bei einer solchen Sachlage wäre jedoch verfassungsrechtlich nicht eine Anpassung der nicht verfassungsverbürgten Beihilfesätze geboten, sondern eine entsprechende Korrektur der Besoldungs- und Versorgungsgesetze (vgl. BVerfGE 58, 68,77 f. [BVerfG 23.06.1981 - 2 BvR 1067/80]; 106, 225, 233), die von den betroffenen Beamten durch einen Antrag auf erhöhte Alimentation verfolgt werden müsste (vgl. BVerfGE 99, 300, 330 ). ... Für die Annahme einer Verfassungswidrigkeit wären daher Darlegungen dafür erforderlich, dass die Alimentation angesichts der neuerlichen Belastung durch die in § 87c NBG a.F. enthaltenen Abschläge insgesamt nicht mehr ausreichend gewesen wäre. Dies ist angesichts der in der jüngeren Vergangenheit vorgenommenen Leistungskürzungen und Einsparmaßnahmen im Recht der Beamten und Versorgungsempfänger bei. einer Gesamtschau zwar nicht von vornherein ausgeschlossen. ... Um einen bereits durch die Kostendämpfungspauschale bewirkten Verstoß gegen das Alimentationsprinzip annehmen zu können, bedürfte es jedoch substantiierter Aufstellungen, welche Maßnahmen im Einzelnen die bestehende Alimentation in welchem Umfang geschmälert haben. Nur aus einer dergestalt bilanzierten und in konkreten Zahlen bezifferten Auflistung der veränderten Gesamtumstände könnten sich Anhaltspunkte dafür ergeben, dass die Alimentation bestimmter Beamtengruppen insgesamt nicht mehr den verfassungsrechtlichen Vorgaben entspricht. Der pauschale Verweis auf die generellen Sparmaßnahmen zu Lasten der Beamten genügt hierfür nicht."

Der durch das Bundesverfassungsgericht somit hervorgehobene Gesichtspunkt der Gesamtbetrachtung der im Bereich des Besoldungs-, Versorgungs- und Beihilferechts vorgenommenen Einschnitte einerseits und der verfassungsrechtlich gebotenen Mindestalimentation andererseits wird - sinngemäß - auch in dem Beschluss des Bundesverfassungsgerichts vom 24. September 2007, 2 BvR 1673/03 u.a. -, a.a.O., angesprochen. Dort ist ausgeführt:

"Soweit die Beschwerdeführer rügen, die Regelungen des § 14a Bundesbesoldungsgesetz und die hieran anknüpfenden Verminderungen der Besoldungs- und Versorgungsanpassungen durch die Bundesbesoldungs- und Versorgungsanpassungsgesetze 1999 und 2000 führten im Zusammenspiel mit den anderen Einschnitten im Bereich des Besoldungs-, Versorgungs- und Beihilferechts zu einer Unterschreitung der verfassungsrechtlich gebotenen Mindestalimentation und damit zu einem Eingriff in den Kernbestand der Alimentation, sind ihre Verfassungsbeschwerden bereits unzulässig. Allerdings erscheint es nicht von vornherein ausgeschlossen, dass die in den letzten Jahren erfolgten finanziellen Einschnitte in die Alimentation der Beamten dazu geführt haben, dass einzelne Beamtengruppen oder sogar die Beamtenschaft insgesamt nicht mehr angemessen alimentiert werden."

Bei Anlegung des sich daraus ergebenden Prüfungsmaßstabs führt der einleitend dargelegte Wegfall der Sonderzahlungen und deren mangelnde finanzielle Kompensation für den Kläger vom 1. Januar 2005 an zu einem mit Art. 33 Abs. 5 GG (a.F.) nicht mehr zu vereinbarenden, mithin verfassungswidrigen Zustand, weil er - im Zusammenhang mit anderen, die Beamtenbezüge negativ beeinflussenden Maßnahmen des beklagten Landes - in den Kernbestand der verfassungsrechtlich geschuldeten Alimentation eingreift. Die für den Kläger nahezu vollständige "Streichung" der Sonderzahlungen durch das NHhBgG 2005 - diese beschränkten sich für jedes Kind des Klägers auf jährlich 25,56 EUR - und der gleichzeitig seitens des Bundesbesoldungsgesetzgebers unterlassene Ausgleich dieses Alimentationsverlustes stellen sich als eine (weitere) Maßnahme dar, die im unmittelbaren und bewussten Zusammenhang mit zahlreichen nachhaltigen finanziellen Einbußen der niedersächsischen Besoldungsempfänger seit dem Jahr 2002 steht. In der (materiell-rechtlich) gebotenen Zusammenschau führen die Einbußen zu einer greifbaren Abkopplung der Alimentation des Klägers von der allgemeinen Einkommensentwicklung. In dieser Situation bewirkt der Wegfall der Sonderzahlung(-en) in Verbindung mit dem unterlassenen Ausgleich dieses Alimentationsverlustes eine weitere spürbare Minderung des dem Kläger zur Bestreitung seines allgemeinen Lebensunterhalts zur Verfügung stehenden Einkommens. Der Anspruchsverlust führt im Ergebnis zu einem unzulässigen Eingriff in den Kernbestand der zu gewährenden Alimentation. Die unterste Grenze der Alimentation, deren Unterschreitung durch den Gesetzgeber und Dienstherrn ohne jede einzustellende Prärogative zu einer Verfassungswidrigkeit der Maßnahme führt, ist nach Überzeugung dieser Kammer nicht mehr gewahrt. Die demgegenüber erforderliche Auseinandersetzung seitens des beklagten Landes mit der Frage der amtsangemessenen Alimentation stellte sich jedoch um so dringlicher, als der bis dahin allein als Besoldungsgesetzgeber zuständige Bund bis zum Jahr 2002 offenbar seine Prärogativen dahingehend ausgeübt hatte, die von ihm bis Ende 2002 vorgenommene Berechnungsweise als Gewährung einer amtsangemessenen (Netto-) Gesamtbesoldung anzusehen. Noch mit dem BBVAnpG 2000 hat dieser durch Besoldungsanpassungen im Zeitraum von 1999 bis 2002 langfristig für alle Statusgruppen im öffentlichen Dienst - also Beamte/Richter und tariflich Beschäftigte - eine gleichgerichtete Entwicklung der Bezüge sichern und die Einheit des öffentlichen Dienstes stärken wollen (BT-Drucks. 14/5198, S. 9). Nach § 14 Abs. 1 BBesG wird die Besoldung entsprechend der Entwicklung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse sowie unter Berücksichtigung der mit den Dienstaufgaben verbundenen Verantwortung durch Bundesgesetz regelmäßig angepasst. Auch § 14a Abs. 5 BBesG verpflichtet bei der Beurteilung der Auswirkungen der Versorgungsrücklagen zur Berücksichtigung der allgemeinen wirtschaftlichen und finanziellen Verhältnisse. Das beklagte Land hat an dieser laufenden Verantwortung - seit dem Jahr 2003, zunächst vermittelt über die ihm seit 2003 eingeräumte Kompetenz hinsichtlich der Gewährung von Sonderzahlungen - (wieder) teil (vgl. für Nordrhein-Westfalen: OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris).

Der Bund als damals alleiniger Besoldungsgesetzgeber war in der Zeit ab dem Jahr 1990 mehrfach genötigt, sich mit der Amtsangemessenheit der Besoldung zu befassen. Die Festlegung der Besoldungshöhe für in den neuen Bundesländern verwendete Besoldungsempfänger setzte notwendigerweise eine Bewertung der bislang im Übrigen gewährten Alimentation hinsichtlich ihrer Amtsangemessenheit voraus. Der Besoldungsgesetzgeber gab, indem er diese als Bezugspunkt festsetzte, zu erkennen, dass er die im bisherigen Bundesgebiet gewährte Alimentation für amtsangemessen ansah, angesichts der ausdrücklich in Bezug genommenen wirtschaftlichen und finanziellen Verhältnisse im Beitrittsgebiet dort jedoch Abschläge für (amts)angemessen erachtete. Der Besoldungsgesetzgeber ging demnach nicht ansatzweise von einer Überalimentation der im bisherigen Bundesgebiet beschäftigten Besoldungsempfänger aus, die ggf. Abschläge gegenüber neu beschäftigten Beamten, Soldaten und Richtern im Beitrittsgebiet hätte rechtfertigen können. Dies belegen die gleichzeitig vorgenommenen deutlichen linearen Einkommenserhöhungen durch die Bundesbesoldungs- und Versorgungsanpassungsgesetze der Jahre 1991, 1992 und 1993. Sie betrugen 6,0 %, 5,4 % und 3,0 %. Diesen Befund teilt in der Sache auch das Bundesverfassungsgericht, das für die Jahre 1978 bis 1996 jedenfalls eine Überalimentation nicht hat erkennen können (vgl. BVerfG, Beschl.v. 24. November 1998, 2 BvL 26/91 u.a., juris; an diese Bewertung anschließend: OVG Münster, Urt.v. 20. Juni 2007, 21 A 1634/05, juris; OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris).

Der Bund als Besoldungsgesetzgeber ist sich im Sinne der Rechsprechung des Bundessungsgerichts insbesondere bei einer Betrachtung der Jahre ab 1991 des Umstands bewusst gewesen, dass die Besoldung der Beamten an die allgemeine Einkommensentwicklung anzupassen ist, wie sie u.a. in den Tarifabschlüssen für den öffentlichen Dienst ihren Ausdruck fand. Er hat ferner seine Prärogativen bei der Bestimmung der Amtsangemessenheit der Besoldung dementsprechend (zunächst) ausgeübt. Die Bezüge wurden, wenn auch nicht unter identischer Übernahme, was verfassungsrechtlich nicht zu beanstanden ist, (vgl. BVerwG, Urt.v. 19. Dezember 2002, 2 C 34.01, juris; Urt.v. 27. September 2005, 2 BvR 1387/02, juris; OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris) so aber doch regelmäßig jedenfalls "unter Berücksichtigung" der Tarifabschlüsse für den Arbeitnehmerbereich des öffentlichen Dienstes angepasst (Gesetzentwürfe der Bundesregierung zu den BBVAnpG der Jahre 1991 bis 1995, 1996/97, 1998 bis 2000 und 2003/2004, BT-Drucks. 12/732, S. 1, 23; 12/3629, S. 1, 25; 12/5472, S. 1; 12/7706, S. 1, 23; 13/2210, S. 1, 22; 13/5983, S. 1, 7; 13/10722, S. 1, 7; 14/1088, S. 1, 9; 14/5198, S. 1, 9, und 15/1186, S. 1, 64). So sind für die Zeit von 1991 bis 1999 die Tarifabschlüsse für die Beschäftigten im öffentlichen Dienst mit Blick auf die linearen Steigerungsraten prinzipiell unverändert übernommen worden. Allerdings waren bereits seit 1991 gelegentlich und seit 1999 durchgängig zeitliche Verschiebungen der jeweiligen Erhöhung um einige Monate zu verzeichnen (vgl. OVG Koblenz, Urt.v. 10. August 2007, 2 A 10516/07, a.a.O.; OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris).

Bereits hiermit sollten die Beamten nach den Gesetzesmaterialien einen Beitrag zu allgemeinen Haushaltskonsolidierungsmaßnahmen erbringen (BT- Drucks. 12/7706, S. 23; 13/5983, S. 7; 14/5198, S. 1, 9), die zum Teil im Zusammenhang mit den besonderen wirtschaftlichen Belastungen im Rahmen der Wiedervereinigung Deutschlands als erforderlich angesehen wurden (BT- Drucks. 12/732, S. 1, 23), die zum Teil ihren Grund aber auch in der Gegenfinanzierung der Umsetzung bundesverfassungsgerichtlicher Entscheidungen hatten (erhöhter Familienzuschlag für kinderreiche Beamtenfamilien, vgl. BT-Drucks. 14/1088, S. 1, 9). Erstmals hinsichtlich des Jahres 1999 wurde für den Beamtenbereich die lineare Steigerungsrate des Tarifabschluss für eben dieses Jahr 1999 nicht in (linear) voller Höhe übernommen. Begründet wurde dies mit den hieraus zu erbringenden Beiträgen der Beamten für die Ausstattung des Sondervermögens "Versorgungsrücklagen des Bundes und der Länder" (BT-Drucks. 14/1088, S. 1, 9; 14/5198, S. 1, 9; vgl. OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris).

Die jeweilige Erhöhung der Besoldung im Zeitraum von 1991 bis 2002 war bereits nach der Vorstellung des damals allein zuständigen Bundesgesetzgebers allenfalls eine unvollständige Anpassung an die allgemeine Einkommensentwicklung. Schon sie führte dazu, dass die Alimentation der Beamten mit der allgemeinen Einkommensentwicklung nicht mehr Schritt halten konnte. Gleichwohl ist eine greifbare Abkopplung von der allgemeinen Einkommensentwicklung im Tarifbereich der im öffentlichen Dienst Beschäftigten unter Berücksichtigung der Entwicklung der allgemeinen wirtschaftlichen Verhältnisse damals noch nicht erkennbar gewesen; sie war durch den Besoldungsgesetzgeber auch ausdrücklich nicht beabsichtigt. Nach dessen zum Ausdruck gebrachten Intention fand weiterhin ein Ausgleich für die allgemeine Preissteigerung und ein (Noch-)Schritthalten mit den Ansprüchen an eine Lebensführung statt, wie sie die Entlohnung für vergleichbare Tätigkeiten im sonstigen öffentlichen Dienst ebenso ermöglicht. Der Bund ist ersichtlich davon ausgegangen, dass er bis zum Jahr 2002 seiner Alimentationspflicht in einem dem absoluten Mindestmaß zumindest genügenden Umfang nachgekommen ist. Die Bundesregierung hat anlässlich der parlamentarischen Beratungen zum BBVAnpG 2000 betont, in einer Gesamtschau der Jahre 1999 bis 2002 würden die Dienst- und Versorgungsbezüge mit den vorgeschlagenen Erhöhungen um 2 % und 2,4 % (jeweils unter Einbehalt von 0,2 % für die Versorgungsrücklage) um insgesamt 7,5 % linear angehoben und damit an die Entwicklung der allgemeinen und wirtschaftlichen Verhältnisse angepasst. Hierbei sei das Tarifergebnis für die Arbeiternehmer des öffentlichen Dienstes Grundlage und Leitziel der vorgeschlagenen Erhöhungen. Diese Anknüpfung sichere langfristig für alle Statusgruppen im öffentlichen Dienst eine gleichgerichtete Entwicklung der Bezüge und stärke damit die Einheit des öffentlichen Dienstes. Zusammen mit der Steuerentlastung und der Erhöhung des Kindergeldes seien die Nettoeinkommen der Beamten real deutlich gestiegen und würden auch weiter angemessen steigen (BT-Drucks. 14/5198, S. 14; vgl. BVerfG, Beschl.v. 14. Oktober 2003, 2 BvL 19/02, ZBR 2004, 47.; OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris).

Entscheidend haben sich die Verhältnisse demgegenüber seit dem Jahr 2003 geändert. Die bis zum Jahr 2002 verfolgten, im allgemeinen Konsens - auch unter den Bundesländern - angewandten und verfassungsrechtlich fundierten Parameter sind seither ausdrücklich verworfen worden: Der Bund hat mit dem BBVAnpG 2003/2004 das Gesetz über die Gewährung einer jährlichen Sonderzuwendung in der Fassung der Bekanntmachung vom 15. Dezember 1998 (BGBl. I S. 3642; SZG) aufgehoben und darin ferner bestimmt, dass diese Gesetze (lediglich) bis zum Inkrafttreten (anderer) bundes- oder landesgesetzlicher Regelungen zur Gewährung von jährlichen Sonderzahlungen weiter anzuwenden sind. Zur Begründung hat der Innenausschuss des Bundestages auf die beabsichtigte Stärkung der Länderkompetenzen im Bereich u.a. der Beamtenbesoldung verwiesen. Den Ländern werde mehr Gestaltungsspielraum eingeräumt, um eigenständige Regelungen im Bereich des Weihnachts- und Urlaubsgeldes erlassen zu können. Unter Beibehaltung einheitlicher Standards in der Besoldung erfolge eine auf den Bereich des Weihnachts- und Urlaubsgeldes begrenzte Flexibilität, die von den Ländern ausdrücklich gewünscht werde (Beschlussempfehlung vom 2. Juli 2003, BT-Drucks. 15/1347, S. 1, 27). Der Bundesrat hatte zuvor einen entsprechenden Gesetzentwurf eingebracht, zu dessen Begründung auf die schwierige, teils extrem belastete Situation der Landeshaushalte und auf die regionalen, sozialen und leistungsbezogenen Handlungsmöglichkeiten verwiesen worden ist. Die den Ländern einzuräumenden Regelungsmöglichkeiten sollten der unterschiedlichen finanziellen Leistungskraft in begrenzter, dabei dem Alimentationsprinzip allerdings entsprechender Weise Rechnung tragen (BT-Drucks. 15/1021, S. 7; vgl. OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris).

Von dieser Möglichkeit hat das Land Niedersachsen (erstmals) durch das Gesetz zur Änderung besoldungs- und anderer dienstrechtlicher Vorschriften und des Ministergesetzes vom 31.10.2003 (Nds. GVBl.S. 372) Gebrauch gemacht. In der Folgezeit ergibt sich - wie bereits ausgeführt wurde - eine kontinuierliche Absenkung der Höhe der Sonderzahlung, bis diese schließlich mit der durch Art. 5 Nr. 1 des NHhBgG 2005 verbundenen Änderung des § 8 NBesG (n.F.) komplett weggefallen ist.

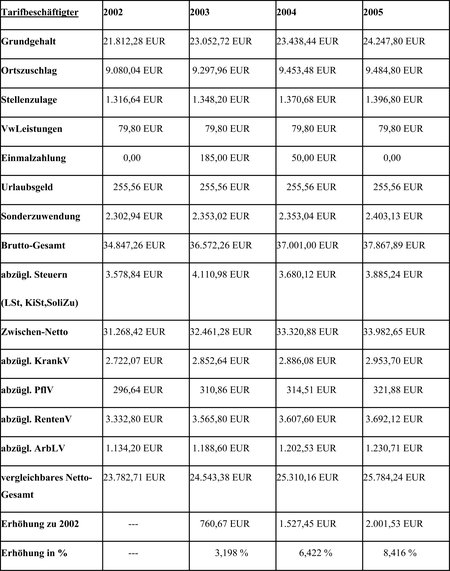

Unter Berücksichtigung dieser Einschränkungen ergibt sich für die Besoldung des Klägers folgendes Bild, welches zur Überzeugung dieser Kammer nur als eine generelle Abkoppelung der Besoldung des Klägers von der allgemeinen wirtschaftlichen Entwicklung - insbesondere der Entwicklung der Nettoeinkommen vergleichbarer Angestellter - qualifiziert werden kann: Die Netto-Besoldung eines mit dem Kläger wirtschaftlich vergleichbaren Beamten in der BesGr A 9 BBesO (m.D., verheiratet, zwei Kinder) stieg in dem Zeitraum von 2002 bis 2005 insgesamt um lediglich 0,05 % (Steigerung von 29 352 EUR auf 29 366,02 EUR, = 100,05 %). Sodann ist in weiteren Berechnungen des Beklagten diese Nettoeinkommensentwicklung - unter Annahme einer Krankenversicherung bei der AOK Niedersachsen - derjenigen eines ebenfalls verheirateten Angestellten im öffentlichen Dienst mit zwei Kindern, vergütet nach der Endstufe in VergGr V b BAT - nach seiner Ausbildung und seinem Verantwortungsbereich einem Beamten der BesGr A 9 vergleichbar - gegenübergestellt worden. Die Netto-Einkünfte dieses (nachfolgend auch so bezeichneten) "Vergleichsgruppen-Angestellten" haben sich danach in dem Betrachtungszeitraum um 8,16 % erhöht. Auf der Grundlage dieses statistischen Datenmaterials geht die Kammer davon aus, dass sich bei einer lebensnahen Berücksichtigung der jeweiligen Krankenversicherungsbeiträge die Netto-Bezüge eines solchen Angestellten einerseits und diejenigen eines nach BesGr A 9 BBesO besoldeten Beamten andererseits sogar noch stärker - zum Nachteil des Beamten und damit des Klägers - auseinander entwickelt haben: Denn das beklagte Land hat im Rahmen seiner ansonsten nicht anzuzweifelnden Berechnungen zum einen die durchschnittlichen, auch durch Beihilfekürzungen verursachten Beitragserhöhungen für die private Krankenversicherung des Beamten über den gesamten Vergleichszeitraum vollkommen außer Betracht gelassen, während es für die Berechnung der Nettogehälter des "Vergleichsgruppen-Angestellten" jeweils die relativ hohen Krankenversicherungsbeiträge der AOK Niedersachsen, d.h. des teuersten gesetzlichen Krankenversicherers in Niedersachsen, in Ansatz gebracht. In Anbetracht der seit Jahren bestehenden Möglichkeit, mindestens einmal jährlich zu der jeweils preisgünstigsten gesetzlichen Krankenkasse bzw. Ersatzkasse zu wechseln, sind bei lebensnaher Betrachtung - statistisches Material war der Kammer insoweit nicht verfügbar - zahlreiche, wenn nicht die meisten dieser "Vergleichsgruppen-Angestellten" eben nicht bei der AOK Niedersachsen, sondern bei einer gesetzlichen Kranken- oder Ersatzkasse mit niedrigerem Beitragssatz versichert. Legt man insoweit einen im Mittel um einen Prozentpunkt günstigeren Beitragssatz zugrunde, wird der betreffende "Vergleichsgruppen-Angestellte" um seinen entsprechenden Arbeitnehmeranteil am Krankenversicherungsbeitrag, d.h. um weitere 0,5 % seines Jahreseinkommens entlastet. Um diese 0,5 Prozentpunkte erhöht sich demnach für die überwiegende Anzahl der "Vergleichsgruppen-Angestellten" deren Netto-Vergütung; diese weist demnach mit hoher Wahrscheinlichkeit eher einen Anstieg von 8,50 % bis 8,55 % im Betrachtungszeitraum auf. Die ohnehin unstreitige Erhöhung von 8,16 % stellt daher den minimalen Netto-Steigerungssatz im Betrachtungszeitraum dar.

Ein zusätzliches Indiz für die Richtigkeit dieser Ergebnisse gewinnt die Kammer auf der Grundlage einer ergänzenden Berechnung, welche der Kläger auf der Basis des beklagtenseits erstellten Rechenwerks für einen "Vergleichsgruppen-Angestellten" der VergGr V b BAT vorgenommen hat. Im Gegensatz zu diesem berücksichtigt jene Berechnung auch die Leistungs- und Lebensaltersstufen, wobei letztgenannte zur Vereinfachung durchgängig komplett für das gesamte Jahr zugrunde gelegt worden sind. Danach entwickelte sich das Netto-Gehalt dieses "Vergleichsgruppen-Angestellten" folgendermaßen:

Auf der Grundlage dieser Berechnung haben demnach die Netto-Bezüge eines "Vergleichsgruppen-Angestellten" im Betrachtungszeitraum einen Anstieg von sogar 8,42 % erfahren.

Unerheblich ist in Anbetracht dieser Einkommensentwicklung eine ggf. ab dem Jahr 2004 zum Zuge kommende allgemeine (einkommen)steuerliche Entlastung, auch wenn es in Alimentationsfragen grundsätzlich auf die gewährte Nettobesoldung ankommt. Die hier in Betracht zu ziehenden steuerlichen Entlastungen wirken sich für Beamte und tariflich Beschäftigte des Landes gleichermaßen aus, ändern also an dem Befund einer greifbaren Abkopplung der Einkommen nichts und lassen damit bei der hier anzustellenden vergleichenden Betrachtung die Bewertung der Amtsangemessenheit der Alimentation unberührt (vgl. OVG Münster, Urt.v. 10. September 2007,1 A 4955/05, juris).

Zudem sind in dem Zeitraum 2002 bis 2005 nach dem Verbraucherpreisindex des Statistischen Bundesamtes die Preise um rund 4,9 Punkte (vom 103,4 auf 108,3 Punkte) gestiegen. Dies entspricht einer Preissteigerung von 4,74 % (vgl. Statistisches Bundesamt; Preise 2005 - Verbraucherpreisindex und Index der Einzelhandelspreise - Jahresdurchschnitte ab 1948). Schon anhand dieser Zahlen wird deutlich, dass die Besoldungsentwicklung mit der Preisentwicklung nicht ansatzweise Schritt halten konnte. Für die Beamten ergibt sich damit ein realer Einkommensverlust durch den Verlust an Kaufkraft. Hingegen gilt dies nicht für die Entwicklung der Gehälter der Angestellten im öffentlichen Dienst. Anhand der oben genannten Modellrechnung im Hinblick auf einen Angestellten der Tarifgruppe BAT V b Endstufe ist belegt, dass für diese Gruppe der Netto-Lohnzuwachs im Betrachtungszeitraum, d h. zwischen 2002 und 2005, in Höhe von mindestens 8,16 % die allgemeine Preissteigerung klar übersteigt.

Zum gleichen Ergebnis führt der Blick auf die Gehaltsentwicklung der Arbeitnehmer im produzierenden Gewerbe. Zwischen 2002 bis 2005 haben sich deren Brutto-Verdienste insgesamt von monatlich 2 816,00 EUR auf 3 024,00 EUR erhöht (vgl. Jahrbuch des Statistischen Bundesamtes 2007, 523). Dies entspricht einer Steigerung von 7,38 %. Statistische Zahlen zu den Netto-Verdiensten dieser Gruppe liegen nicht vor.

Eine erhebliche Diskrepanz in der Entwicklung von Netto-Gehältern und Netto-Besoldung bleibt auch, wenn die wirtschaftlichen Auswirkungen der Beihilfekürzungen und des dadurch verursachten Anstiegs der Beiträge zur privaten Krankenversicherung in die Betrachtung einbezogen werden. Letzteres hat das NLBV nach dem Rechenwerk wie auch nach dem unwidersprochenen Vortrag des Klägers gänzlich unterlassen. Die durch den Wegfall der Sonderzahlungen bewirkte Absenkung des Alimentationsniveaus ist zwar formell als eine Einzelmaßnahme zu qualifizieren, die inhaltlich allerdings mit zahlreichen anderen, nachhaltigen finanziellen Einbußen der Besoldungsempfänger des Landes einhergeht. In dieser Situation bewirkt der Wegfall der Sonderzahlung quasi verstärkend eine weitere spürbare Minderung des den Beamten zur Bestreitung des allgemeinen Lebensunterhalts frei zur Verfügung stehenden Einkommens, die schon für sich betrachtet zu einer Unteralimentierung führt. Bei der gebotenen materiellen Betrachtung können - wie bereits einleitend dargestellt - die in den letzten Jahren festzustellenden wirtschaftlichen Auswirkungen des Beihilferechts nicht außer Acht gelassen werden. Durch verschiedene Einschnitte ist es auch insoweit dauerhaft zu erheblichen Belastungen der Beamten gekommen, welche die oben geschilderte wirtschaftliche Lage der Beamten weiter verschärft haben: Durch den Wegfall der freien Heilfürsorge, die Einführung der Kostendämpfungspauschale, den Wegfall der Beihilfefähigkeit der Aufwendungen für stationäre Wahlleistungen, die Erhöhung der Eigenbehalte bei Medikamenten sowie die Übertragung der Regeln einer Praxisgebühr aus dem Bereich der gesetzlichen Krankenversicherung in die Beihilfevorschriften ist es insgesamt zu nicht unerheblichen Einschnitten gekommen.

Weil die Gewährung von Beihilfe als solche - ebenso wie die Sonderzahlung - nicht zu den hergebrachten Grundsätzen des Berufsbeamtentums zählt, kann das System der Beihilfe zwar grundsätzlich jederzeit geändert werden, ohne dadurch überhaupt Art. 33 Abs. 5 GG (a.F.) zu berühren. Doch muss der Gesetzgeber Vorkehrungen dafür treffen, dass der amtsangemessene Unterhalt der Beamten bei Eintritt besonderer finanzieller Belastungen durch Krankheits-, Pflege-, Geburts- der Todesfälle nicht gefährdet ist ( BVerfG, Beschl.v. 7. November 2002, 2 BvR 1053/98, juris).

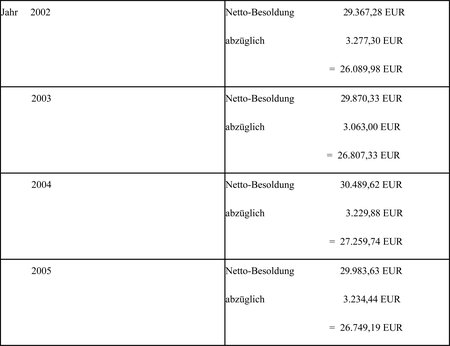

Von einer solchen Gefährdung des amtsangemessenen Unterhalts muß nach Überzeugung der Kammer im Hinblick auf den Kläger allerdings ausgegangen werden. Bei Einbeziehung des durch den Kläger vorgelegten und unbestrittenen Zahlenmaterials ergaben sich für jenen - standardisiert unter Berücksichtigung seiner familiären Situation - in den Jahren 2002 bis 2005 die folgenden jährlichen Aufwendungen für die Kranken- und Pflegeversicherung.

Bei Abzug dieser jeweiligen Krankenversicherungsbeiträge ergibt sich für die Jahre 2002 bis 2005 im Hinblick auf die frei verfügbare Netto-Besoldung des Klägers folgendes:

Um die Aufwendungen des Klägers für seine Kranken- und Pflegeversicherung bereinigt hat sich dessen frei verfügbares Netto-Einkommen von 26 089,98 EUR im Jahr 2002 auf 26 749,19 EUR im Jahr 2005, d.h. nominal um 659,21 EUR oder 2,526 % erhöht. Allerdings sind von diesem Erhöhungsbetrag alle Aufwendungen abzuziehen, die dem Kläger selbst oder seinen Familienangehörigen in Abhängigkeit von ihrem jeweiligen Gesundheitszustand entstehen, die aber infolge der Absenkung des Beihilfestandards nicht einmal mehr versicherbar sind.

Entgegen der beklagtenseits vertretenen Rechtsauffassung konnte sich der niedersächsische Gesetzgeber im Hinblick auf die mit dem NHhBgG 2005 - insbesondere mit dessen Art. 5 Nr. 1 - verbundenen Einsparungsbemühungen nicht mit Erfolg auf die Haushaltslage des Landes berufen. Das Land befand sich zwar zumindest seit 2002 in einer dauernden Haushaltsnotlage, weil sich seine Nettokreditaufnahme oberhalb der in Art. 71 Satz 2 der Niedersächsischen Landesverfassung (NV) verankerten Verschuldensgrenze bewegte. Nach den durch den Niedersächsischen Staatsgerichtshof (vgl. Urt.v. 10. Juli 1997, StGH 10/95, Nds. StGHE 3, 279 ff. sowie auch juris) entwickelten Grundsätzen zur Darlegungslast des Gesetzgebers im Rahmen der Ausnahmevorschrift des Art. 71 Satz 3 NV waren die in den Haushaltsplänen zugelassenen Kreditaufnahmen teilweise verfassungswidrig. Trotz eines umfangreichen ressortübergreifenden Konsolidierungsprogramms, das für 2005 zu Einsparungen im Haushalt von insgesamt 1,3 Mrd. EUR führte, wies der Haushaltsplan für dieses Jahr eine Nettokreditaufnahme aus, die die Summe der eigenfinanzierten Investitionen und Investitionsmaßnahmen um 1 266,6 Mio. EUR überstieg (vgl. die Entwurfsbegründung zum Haushaltsgesetz 2005, Nds. LT-Drs. 15/1330, S. 18 f.). Auch für 2006 wurde zum Ausgleich des Haushaltsplans in Einnahmen und Ausgaben eine Nettokreditaufnahme festgesetzt, die um 852,7 Mio. EUR die Grenze des Art. 71 Satz 2 NV überstieg. Der Landesgesetzgeber war sich dabei bewusst, dass die Höhe der Nettokreditaufnahme in diesen beiden Jahren am Maßstab des Art. 71 Satz 3 NV nicht zu rechtfertigen war. Ziel der andauernden Konsolidierungsmaßnahmen war die Wiederherstellung verfassungsmäßiger Haushalte (vgl. die Entwurfsbegründung zum Haushaltsgesetz 2006, Nds. LT-Drs. 15/2111; S. 18; ferner den Bericht des Niedersächsischen Finanzministeriums vom 4. Juli 2007, S. 4). Gemessen an den in den Haushaltsplänen festgestellten Gesamtausgaben betrug der prozentuale Anteil der verfassungsrechtlich unzulässig gedeckten Ausgaben 5,8 % für das Jahr 2005 und 3,8 % für das Jahr 2006 (Niedersächsischer Staatsgerichtshof, Urt.v. 7. März 2008, 2/05, juris - zu Art. 1. Nr. 1 Haushaltsbegleitgesetz 2005). Die Finanzlage der öffentlichen Haushalte ist zwar ein Faktor, der bei der Festsetzung der Besoldung berücksichtigungsfähig ist (Mayer, in: Schwegmann/Summer, Bundesbesoldungsgesetz, § 14 BBesG Rn. 3; Schinkel/Seifert, in: Gesamtkommentar Öffentliches Dienstrecht, Band III, Besoldungsrecht des Bundes und der Länder, K § 14 Rn. 5). Vor dem Hintergrund des Art. 33 Abs. 5 GG (a.F.) darf sich der Gesetzgeber allerdings bei der Bemessung der - nach Wegfall der Sonderzahlungen - letztlich verbleibenden Alimentation nur insoweit an der Finanzlage der öffentlichen Haushalte orientieren, als sie die wirtschaftliche Gesamtsituation widerspiegelt ( BVerfG, Beschl.v. 12. Februar 2003, 2 BvL 3/00, juris.; OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris). Dies ist vorliegend gerade nicht der Fall. Insoweit spiegelt die Haushaltslage des Landes Niedersachsen nicht die allgemeine wirtschaftliche Gesamtsituation wider. Es ist im Gegenteil von einer anhaltend positiven Entwicklung der wirtschaftlichen Gesamtsituation auszugehen. Die Bruttojahresverdienste der Arbeitnehmer sind insgesamt sowohl im Bundesdurchschnitt als auch im Land im Zeitraum von 2002 bis 2005 regelmäßig stärker gestiegen als die Preise (Statistisches Bundesamt; Preise 2005 - Verbraucherpreisindex und Index der Einzelhandelspreise - Jahresdurchschnitte ab 1948; Statistisches Bundesamt Jahrbuch 2007, 523; Statistische Monatshefte Niedersachsen 2006, 128 und 310; 2005, 157; 2004, 139; vgl. OVG Münster, Urt.v. 10. September 2007, 1 A 4955/05, juris). Auch die Nettohaushaltseinkommen weisen insoweit eine kontinuierliche Steigerungstendenz auf. Sogar die Einnahmen der nichterwerbstätigen Haushalte steigerten sich in dem Zeitraum (vgl. Jahrbuch des Statistischen Bundesamtes 2006, 1305).

Unabhängig davon müssten - was bereits ausgeführt wurde - zu den finanziellen Erwägungen des Gesetzgebers in aller Regel weitere Gründe hinzukommen, die Einschnitte in die Beamtenalimentation als sachlich gerechtfertigt erscheinen lassen. Derartige Rechtfertigungsgründe vermag die Kammer nicht zu erkennen: Der Gesetzgeber hat durch die weitere Gewährung von rudimentären Leistungen für die unteren Besoldungsgruppen sowie für die Bezieher von Kinderanteilen im Familienzuschlag lediglich im Ansatz ausgedrückt, dass er Überlegungen zur Angemessenheit der verbleibenden Besoldung vorgenommen hat. Davon abgesehen ergibt sich aus den Gesetzesmaterialien zum NHhBgG 2005 allein der Hinweis auf die "überaus angespannten haushaltswirtschaftlichen Verhältnisse und ... (die) damit verbundene Verschärfung der Konsolidierungserfordernisse" (vgl. Landtags-Drucksache 15/1340, S. 7). Es handelt sich dabei um die allgemeine Begründung zu Anlass und Ziel dieses Haushaltsbegleitgesetzes. Dessen Art. 5 wird insofern noch mit der Bemerkung kommentiert, die Streichung der Sonderzahlungen führe zu Einsparungen in Höhe von jährlich 256 Mio. EUR. Ein Hinweis auf eine Annährung der Alimentierung an die Regelungen des Tarifpersonals ergibt sich daraus hingegen eindeutig nicht. Insoweit fehlt es am Vorliegen weiterer Gründe im Sinne der Rechtsprechung des Bundesverfassungsgerichts ( BVerfG, Urt.v. 27. September 2005, 2 BvR 1387/02, juris, sowie Beschlüsse v. 20. März 2007, 2 BvL 11/04, IÖD 2007, 125, v. 20. Juni 2006, 2 BvR 361/03, IÖD 2006, 237 und v. 12. Februar 2003, 2 BvL 3/00, BVerfGE 107, 218;), die über ausschließliche finanzielle Erwägungen hinausgehen und durch den Gesetzgeber selbst auch zum Ausdruck gebracht worden sein müssen.