Oberlandesgericht Celle

Urt. v. 30.08.2006, Az.: 3 U 82/06

Bibliographie

- Gericht

- OLG Celle

- Datum

- 30.08.2006

- Aktenzeichen

- 3 U 82/06

- Entscheidungsform

- Urteil

- Referenz

- WKRS 2006, 42169

- Entscheidungsname

- [keine Angabe]

- ECLI

- ECLI:DE:OLGCE:2006:0830.3U82.06.0A

Verfahrensgang

- vorgehend

- LG Hannover - 10.02.2006 - AZ: 8 O 61/05

- nachfolgend

- BGH - 03.06.2008 - AZ: XI ZR 318/06

In dem Rechtsstreit

...

hat der 3. Zivilsenat des Oberlandesgerichts Celle auf die mündliche Verhandlung vom 9. August 2006 durch den Vorsitzenden Richter am Oberlandesgericht ..., den Richter am Oberlandesgericht ... und die Richterin am Landgericht ... für Recht erkannt:

Tenor:

Die Berufung des Klägers gegen das am 10. Februar 2006 verkündete Urteil der 8. Zivilkammer des Landgerichts Hannover wird zurückgewiesen.

Der Kläger hat die Kosten des Berufungsverfahrens zu tragen.

Das Urteil ist vorläufig vollstreckbar. Dem Kläger bleibt nachgelassen, die Vollstreckung der Beklagten gegen Sicherheitsleistung in Höhe eines die vollstreckbare Forderung um 20 % übersteigenden Betrages abzuwenden, soweit nicht die Beklagten vor der Vollstreckung Sicherheit in Höhe von 120 % des zu vollstreckenden Betrages leisten.

Die Revision wird nicht zugelassen.

Gründe

A.

Der Kläger macht gegenüber den Beklagten Schadensersatz-, Freistellungs- und Feststellungsansprüche wegen des Erwerbs einer vermieteten Eigentumswohnung und der damit im Zusammenhang stehenden Finanzierung durch die Beklagten geltend. Er stützt seine Ansprüche vorrangig auf ein Verschulden bei Vertragsschluss. Hilfsweise beruft er sich auf einen Widerruf nach dem Haustürwiderrufsgesetz.

I.

Der Kläger erwarb von der Firma A.... Aktiengesellschaft eine Eigentumswohnung in dem Objekt J...-Straße ... in H.... zum Kaufpreis von 149 940 DM. Zur Finanzierung schloss er zunächst mit der Beklagten zu 1, handelnd im Namen und für Rechnung der Beklagten zu 2, einen Darlehensvertrag über die Gewährung eines Vorausdarlehens über 189 000 DM. Die Ablösung des Vorausdarlehens sollte durch Bauspardarlehen der Beklagten zu 1 aus zwei Bausparverträgen über 94 000 DM bzw. 95 000 DM erfolgen.

Die Vermittlung der Wohnung und der Finanzierung erfolgte durch den Vermittler M.... von der H...-Gruppe. Im Rahmen der Vermittlungsgespräche, die im Mai 1998 begannen, unterzeichnete der Kläger am 20. Mai 1998 einen Besuchsbericht, eine Vereinbarung über Mietenverwaltung sowie einen Darlehensantrag für die Bauspardarlehen. Außerdem unterschrieb er am 4. Juni 1998 ein Besuchsprotokoll und am 24. Juli 1998 einen weiteren Besuchsbericht. Wegen der Einzelheiten wird auf die Anlagen A 2 bis A 4 (Anlagenband I - Kläger) verwiesen. Die Annahmeurkunden der Beklagten zu 1 zu den Bausparverträgen datieren vom 29. Mai 1998 (A 8).

Am 22. Juli 1998 gab die A.... AG ein notariell beurkundetes Kaufvertragsangebot ab (A 5), das vom Kläger am 24. Juli 1998 angenommen wurde.

Am 5./16. August 1998 schlossen der Kläger und die Beklagte zu 2, vertreten durch die Beklagte zu 1, einen Vorausdarlehensvertrag (A 7).

Mit notarieller Urkunde vom 26. August 1998 wurde zugunsten der Beklagten zu 1 eine Grundschuld in Höhe von 189 000 DM bestellt (A 9).

Am 17. Oktober 2003 widerrief der Kläger gegenüber den Beklagten zu 1 und 2 den Darlehensvertrag und forderte die Beklagten zur Rückabwicklung auf. Außerdem forderte er die Freistellung aus allen Darlehens- und Bausparverträgen sowie Schadensersatz.

Mit der Klage hat der Kläger begehrt, so gestellt zu werden, als hätte er den Kaufvertrag und die Darlehensverträge nicht abgeschlossen. Er hat die Auffassung vertreten, dass die Beklagten ihre Aufklärungspflichten in mehrfacher Hinsicht verletzt und sich im Rahmen ihrer Finanzierung schadensersatzpflichtig gemacht hätten. Hilfsweise hat er sich darauf gestützt, dass er seine auf den Abschluss des Vorausdarlehens gerichteten Willenserklärungen wirksam nach dem Haustürwiderrufsgesetz habe widerrufen können.

Die Beklagten haben in Abrede genommen, ihren Aufklärungspflichten nicht nachgekommen zu sein und haben sich im Übrigen auf Verjährung der vertraglichen bzw. vorvertraglichen Ansprüche berufen. Auch die Voraussetzungen eines Widerrufs nach dem Haustürwiderrufsgesetz lägen nicht vor.

Hinsichtlich der erstinstanzlichen Anträge und der weiteren tatsächlichen Feststellungen wird Bezug genommen auf den Tatbestand des angefochtenen Urteils (Bl. 1028 ff.).

II.

Das Landgericht hat die Klage abgewiesen.

Es könne offen bleiben, ob dem Kläger vertragliche, quasi vertragliche, bereicherungsrechtliche oder deliktische Ansprüche zustünden, denn jedenfalls seien etwaige Ansprüche verjährt. Da die neue Verjährungsfrist des § 195 BGB n.F. nur noch drei Jahre betrage und damit kürzer sei als die alte, komme Art. 229 § 6 Abs. 4 EGBGB zum Tragen, wonach die kürzere Frist am 1. Januar 2002 zu laufen begonnen habe. Da die Klage erst am 4. Februar 2005 eingereicht worden sei, seien die Ansprüche verjährt. Bei der Berechnung der neuen Frist sei auch nicht gemäß § 199 Abs. 1 Nr. 2 BGB n.F. auf das sogenannte subjektive Moment abzustellen. Dies verbiete der Wortlaut der Übergangsregelung, der im Einklang mit der Gesetzesbegründung stehe und daher für eine anderweitige Auslegung der Vorschrift keinen Raum lasse. Selbst wenn § 199 BGB n.F. in der Weise anwendbar wäre, dass für den Beginn des Verjährungslaufes der Kläger Kenntnis der Anspruchsbegründenden Tatsachen haben müsste, wäre diese Voraussetzung in Fällen wie dem vorliegenden erfüllt. Denn grundsätzlich sei die nach

§ 199 BGB n.F. erforderliche Kenntnis anzunehmen, sobald der Betroffene eine Schadensersatzklage zumindest in der Form der Feststellungsklage mit einigermaßen sicherer Aussicht auf Erfolg erheben könne, die Klageinreichung ihm also zumutbar sei. Diese Voraussetzungen lägen vor, weil dem Kläger vor Ablauf der Verjährungsfrist sämtliche klagebegründenden Tatsachen bekannt gewesen seien. Ihm sei auch zumutbar gewesen, rechtzeitig Rechtsrat einzuholen. Auch könne er sich nicht darauf berufen, dass wegen obergerichtlicher oder höchstrichterlicher Entscheidungen die Rechtslage unklar gewesen sei.

Dem Kläger stehe auch kein Anspruch wegen Widerrufs des Darlehensvertrages gemäß §§ 3, 1 HWiG zu. Denn bei Abschluss des Darlehensvertrages habe eine Haustürsituation weder vorgelegen noch fortgewirkt. Hiergegen spreche schon der zeitliche Abstand zwischen der Beratung und der Unterzeichnung des Darlehensvertrages von etwa drei Monaten. Eine über diesen Zeitraum fortwirkende Ursächlichkeit sei nicht ersichtlich. Hierbei komme es auch nicht darauf an, dass sich der Kläger schon im Mai 1998 auf die gesamte Finanzierung festgelegt habe. Im Übrigen stehe dem Fortwirken einer Überrumpelungssituation der zwischenzeitlich abgeschlossene notarielle Kaufvertrag entgegen. Selbst wenn von einem wirksamen Widerruf auszugehen sei, stünde dem Kläger der geltend gemachte Anspruch auf Erstattung der von ihm erbrachten Zahlungen nicht zu. Denn der Kläger hätte in diesem Fall die von der Beklagten zu 2 erhaltenen Leistungen ebenfalls zurückzuerstatten. Da die Beklagten insoweit die Aufrechnung erklärt hätten und etwaige Ansprüche der Beklagten einen Anspruch des Klägers übersteigen würden, wäre ein etwaiger Anspruch des Klägers jedenfalls erloschen.

Es sei auch nicht davon auszugehen, dass der Kaufvertrag wegen sittenwidriger Überhöhung von Anfang an nichtig gewesen wäre, was sich gemäß § 9 Abs. 3 VerbrKrG möglicherweise auf den Darlehensvertrag hätte auswirken können. Auch eine Nichtigkeit des Darlehensvertrages wegen eines Verstoßes gegen § 56 GewO sei nicht ersichtlich. Der Hilfsantrag zu Nr. 7b sei nicht begründet, weil es sich vorliegend um ein Realkreditverhältnis handele.

III.

Gegen dieses Urteil richtet sich die Berufung des Klägers, der im Wesentlichen seine erstinstanzlichen Anträge weiterverfolgt und hierzu insbesondere seinen bisherigen Vortrag zu Verflechtungen zwischen dem Vertrieb und der Beklagten zu 1, Anschubfinanzierungen und Liquiditätshilfen für den Vertrieb, einem Kontrahierungszwang sowie einem Zwangsbeitritt zum Mietpool, einer sittenwidrigen

Überteuerung der Wohnung, Innenprovisionen und zustande gekommenen Beratungsverträgen wiederholt und vertieft.

Zur Frage der Verjährung vertritt der Kläger weiterhin die Ansicht, dass es auf die subjektiven Voraussetzungen des § 199 Abs. 1 Nr. 2 BGB n.F. ankomme. Diese lägen vor, weil er erst nach dem 1. Januar 2002 Kenntnis von der haftungsrechtlichen Verantwortung der Beklagten erhalten habe und zwar durch anwaltliche Beratung im Jahr 2003. Selbst wenn der objektiven Verjährungstheorie gefolgt würde, so könne er mit den inzwischen verjährten Schadensersatzansprüche jedenfalls gegenüber etwaigen Ansprüchen der Beklagten aus den Darlehensverträgen wirksam aufrechnen, was er mit Schriftsatz vom 4. August 2006 hilfsweise auch getan habe (s. Bl. 1574 f.). Infolge dessen stünden den Beklagten keine Ansprüche aus den Darlehensverträgen mehr zu.

Mit Schriftsatz vom 11. Juli 2006 hat der Kläger zur Nichterzielbarkeit der kalkulierten Mieterträge vorgetragen und Mietpoolabrechnungen für das Objekt J...-Str. ... in H.... für die Jahre 1998, 1999 und 2000 vorgelegt (Bl. 1536 ff.).

Der Kläger beantragt,

unter Abänderung des Urteils des Landgerichts Hannover vom 10. Februar 2006, Az. 8 O 61/05

- 1.

die Beklagten gesamtschuldnerisch zu verurteilen, an den Kläger die Zinsen des Vorausdarlehens in Höhe von 39 386,42 € nebst 5 % Zinsen über dem Basisdiskontsatz der Europäischen Zentralbank seit dem 18. November 2003 zu zahlen,

- 2.

die Beklagte zu 1 zu verurteilen, den Kläger von den bestehenden Darlehensrückzahlungs- und Zinszahlungsverpflichtungen aus dem zwischen dem Kläger und der Beklagten zu 2 bestehenden Vorausdarlehensvertrag vom 5. August 1998, Konto-Nr. ... freizustellen,

- 3.

festzustellen, dass aus dem unter Ziffer 2 bezeichneten Vorausdarlehensvertrag keine Darlehensrückzahlungs- und Zinszahlungsansprüche der Beklagten zu 2 gegenüber dem Kläger bestehen,

jeweils Zug um Zug gegen Auflassung eines Miteigentumsanteils von 54/10 000 an dem Grundstück Gemarkung O..., Flurstück 3725, Gebäude und Freiflächen, zur Größe von insgesamt 3 052 qm, verbunden mit dem Sondereigentum der Wohnung im 3. Obergeschoss mit einem Kellerraum, Aufteilungsplan Nr. 45, eingetragen im Wohnungsgrundbuch des Amtsgerichts H.... von O.... Blatt 7224 an die beklagten Gesamtschuldner sowie die Bewilligung der Eintragung im Grundbuch,

- 4.

festzustellen, dass sich die Beklagten mit der Annahme des Übereignungsanspruchs seit dem 18. November 2003 in Verzug befinden,

- 5.

die Beklagte zu 1 zu verurteilen, das Bausparguthaben des Klägers nebst Zinsen aus dem Bausparvertrag Nr. ... abzurechnen und den sich aus der Abrechnung ergebenden Betrag an den Kläger zu zahlen,

- 6.

festzustellen, dass die Beklagten dem Kläger gesamtschuldnerisch den gesamten Schaden und alle Kosten zu ersetzen hat, die durch die Abwicklung des Darlehensvertrages und Übereignung der unter Ziffer 3 bezeichneten Eigentumswohnung entstehen,

- 7.

hilfsweise gegenüber den Anträgen zu Ziffern 1, 2, 3, 4 und 6

- a)

die Beklagten gesamtschuldnerisch zu verurteilen, an den Kläger 60 311,44 € nebst 5 % Zinsen über dem Basisdiskontsatz der Europäischen Zentralbank seit Rechtshängigkeit zu zahlen,

- b)

die Beklagte zu 2 zu verurteilen, eine Neuberechnung des

effektiven Jahreszinses des Darlehensvertrages vom 5. August 1998, Konto-Nr. ... auf der Grundlage des gesetzlichen Zinssatzes vorzunehmen und den sich aus der Neuberechnung zugunsten des Klägers ergebenden Betrag an den Kläger zu zahlen,

- 8.

hilfsweise das Urteil des Landgerichts Hannover vom 10. Februar 2006, Az. 8 O 61/05, aufzuheben und an das Erstgericht zurückzuverweisen.

Für den Fall des Bedingungseintritts für die hilfsweise erklärte Aufrechnung stellt der Kläger nur noch die Anträge zu 2. und 3., jeweils ohne den Zug-um-Zug-Antrag bezüglich der Auflassung des spezifizierten Grundstücks, sowie den Antrag zu 8.

Die Beklagten beantragen,

die Berufung zurückzuweisen.

Sie verteidigen das angefochtene Urteil unter Wiederholung und Vertiefung ihres erstinstanzlichen Vortrags.

Wegen der weiteren Einzelheiten des Berufungsvorbringens wird auf den Inhalt der zwischen den Parteien in zweiter Instanz gewechselten Schriftsätze nebst Anlagen verwiesen.

B.

Die Berufung des Klägers ist unbegründet.

I.

Die vom Kläger geltend gemachten Schadensersatzansprüche auf Rückabwicklung der Darlehensverträge aus Verschulden bei Vertragsschluss oder positiver Vertragsverletzung stehen ihm zum ganz überwiegenden Teil nicht zu. In Betracht kommt lediglich ein Schadensersatzanspruch aus Verschulden bei Vertragsschluss wegen eines konkreten Wissensvorsprungs der Beklagten (s. hierzu 2. d) ee)). Ob dessen Voraussetzungen vorliegen, kann aber letztlich dahin stehen, weil der Anspruch jedenfalls verjährt wäre (s. hierzu 4.).

1. Schadensersatzansprüche des Klägers aus einem Verschulden bei Vertragsschluss in Bezug auf den Darlehensvertrag sind zu verneinen. Denn eine Pflicht der Beklagten zur Aufklärung über die konkrete Art der Finanzierung bestand nicht. Die Bank ist im Regelfall nicht gehalten, den Kreditbewerber von sich aus auf mögliche Bedenken gegen die Zweckmäßigkeit der gewählten Kreditart hinzuweisen (vgl. BGH, Urteil vom 27. Juni 2000, XI ZR 174/99, Rn. 12 - u.a. abgedruckt in NJW 2000, 3558 [BGH 27.06.2000 - XI ZR 174/99]). Eine gesonderte Aufklärungs- oder Beratungspflicht der Bank kann allenfalls dann bestehen, wenn für die Bank erkennbar ist, dass die gewählte Gestaltungsform für den vom Kreditnehmer verfolgten Zweck ungeeignet erscheint. Hiervon kann vorliegend aber mangels Vortrags des Klägers nicht ausgegangen werden. Denn die Finanzierung eines Immobilienkaufs über ein Vorausdarlehen mit nachgeschalteten Bausparverträgen ist nicht etwa per se ungeeignet, sondern stellt vielmehr sogar einen durchaus üblichen Fall der Finanzierung dar. Vergleicht man sie etwa mit einem Annuitätendarlehen, so kann dieses zwar im Einzelfall finanziell vorteilhafter sein. Für die Beurteilung entscheidend ist hierbei aber das jeweilige Zinsniveau und die sich abzeichnende Zinsentwicklung. Außerdem kommt es bei der Wahl zwischen direkter Tilgung und Vorausdarlehen/Bauspardarlehen auf das individuelle Sicherungsbedürfnis des Kreditnehmers sowie auf individuelle steuerliche Fragen an. Dass der Kläger den Beklagten hierzu konkrete Angaben gemacht hätten, woraus die Beklagten auf eine Ungeeignetheit der gewählten Finanzierung hätte schließen können, ist schon deshalb nicht ersichtlich, weil der Kläger unstreitig nicht in unmittelbaren Kontakt mit den Beklagten getreten ist. Im Übrigen ist der Kläger durch den Besuchsbericht zumindest über den Anstieg und die Dynamik der jährlichen Ansparleistungen informiert worden.

Unabhängig hiervon ergäbe sich aus einer vorvertraglichen Aufklärungs- oder Beratungspflichtverletzung im Hinblick auf den Darlehensvertrag auch kein Anspruch auf die vom Kläger geltend gemachte Rückabwicklung der Verträge. Vielmehr könnte der Kläger lediglich die durch die ungünstigere Finanzierung entstandenen Mehrkosten ersetzt verlangen (vgl. BGH, Urteil vom 20. Mai 2003, XI ZR 248/02 - u.a. abgedruckt in WM 2004, 521 f. [BGH 20.01.2004 - XI ZR 460/02]; BGH, Urteil vom 16. Mai 2006, XI ZR 6/04, Rn. 49).

2. Ein Schadensersatzanspruch aus Verschulden bei Vertragsschluss ergibt sich - mit einer Ausnahme - auch nicht wegen der Verletzung von Aufklärungs- oder Beratungspflichten der Beklagten in Bezug auf die Risiken des finanzierten Geschäfts. Nach ständiger Rechtsprechung des Bundesgerichtshofs ist eine kreditgebende Bank nur unter ganz besonderen Voraussetzungen zur Risikoaufklärung über das finanzierte Geschäft verpflichtet. Sie darf regelmäßig davon ausgehen, dass die Kunden entweder selbst über die notwendigen Kenntnisse und Erfahrungen verfügen oder sich jedenfalls der Hilfe von Fachleuten bedient haben. Nach der Rechtsprechung können sich Aufklärungs- und Hinweispflichten der Bank im Hinblick auf das Erwerbsgeschäft nur in vier Ausnahmefällen ergeben (vgl. nur BGH, Urteil vom 20. Januar 2004, XI ZR 460/02, Rn. 31 m.w.N. - u.a. abgedruckt in WM 2004, 521 [BGH 20.01.2004 - XI ZR 460/02]). Dies kann der Fall sein, wenn die Bank im Zusammenhang mit der Planung, der Durchführung oder dem Vertrieb des Projekts über ihre Rolle als Kreditgeberin hinausgeht (a), wenn sie einen zu den allgemeinen wirtschaftlichen Risiken hinzutretenden besonderen Gefährdungstatbestand für den Kunden schafft oder dessen Entstehung begünstigt (b), wenn sie sich im Zusammenhang mit der Kreditgewährung sowohl an den Bauträger als auch an die einzelnen Erwerber in schwerwiegende Interessenkonflikte verwickelt (c) oder wenn sie in Bezug auf spezielle Risiken des Vorhabens einen konkreten Wissensvorsprung vor dem Darlehensnehmer hat und dies auch erkennen kann (d).

Die Voraussetzungen der vier Ausnahmefälle sind vorliegend allenfalls in Bezug auf einen Wissensvorsprung der Beklagten gegeben:

a) Die Beklagten haben im Verhältnis zum Kläger nicht ihre Rolle als Kreditgeber überschritten. Zwar behauptet der Kläger Verflechtungen zwischen der Beklagten zu 1 und der H.... Gruppe, insbesondere dass die Beklagte in das Vertriebskonzept der Verkäuferin eingebunden war. Für ein Überschreiten der Rolle als Kreditgeber verlangt der Bundesgerichtshof neben der zusätzlichen

Übernahme von Funktionen oder Aufgaben des Veräußerers oder Vertreibers durch die Bank aber zusätzlich, dass dem Darlehensnehmer diese Umstände bekannt sind und er gerade im Hinblick auf die übernommenen Funktionen besonderes Vertrauen entwickelt hat (vgl. BGH, a.a.O.). Der Kläger behauptet jedoch nicht, dass gerade die bestehenden Verflechtungen der Beklagten zu 1 mit der A.... AG oder der H.... Gruppe für den Abschluss der Verträge bestimmend gewesen seien. Es ist nicht einmal ersichtlich, dass ihm diese Zusammenhänge bei Abschluss der Verträge im Jahr 1998 überhaupt bekannt waren.

Auch im Hinblick auf den behaupteten Kontrahierungszwang kann ein Überschreiten der Rolle als Kreditgeber nicht angenommen werden. Gegen die Behauptung des Klägers, er hätte das Objekt ausschließlich mit den Beklagten finanzieren können, spricht bereits der Umstand, dass die von der H.... Gruppe vertriebenen Wohnungen unstreitig nicht nur über die Beklagten finanziert wurden. Es mag daher zwar sein, dass der Vermittler dem Kläger ausschließlich die Finanzierung über die Beklagten, die der "Vertriebsinfo" der H.... Gruppe zum "... Modell Tarif Classic" entsprach, angeboten hat. Nicht ersichtlich ist aber, dass der Kläger eine Finanzierung nicht dennoch über ein anderes Kreditinstitut hätte erreichen können.

Eine Überschreitung der Rolle als Kreditgeber ist auch nicht darin zu sehen, dass die Auszahlung des Vorausdarlehens gemäß § 3 des Darlehensvertrages vom 5./16. August 1998 vom Beitritt in eine Mieteinnahmegemeinschaft abhängig gemacht wurde. Denn hierbei handelt es sich um nichts anderes als das Bestreben nach einer genügenden Absicherung, die banküblich und typischerweise mit der Rolle des Kreditgebers verknüpft ist, ohne dass die Bank hierdurch zur Partei des finanzierenden Geschäftes wird (vgl. BGH MDR 1992, 767 f.; BGH Urteil vom 16. Mai 2006, XI ZR 6/04, Rn. 43).

b) Auch die Schaffung eines Gefährdungstatbestandes liegt nicht vor. Sie kann insbesondere nicht darin gesehen werden, dass die Beklagten den Abschluss des Darlehensvertrages vom Beitritt des Klägers in die Mieteinnahmengemeinschaft abhängig gemacht haben (ständige Rechtsprechung des Senats, vgl. nur Beschluss vom 24. Juni 2005, 3 W 99/05; s. auch BGH, Urteil vom

16. Mai 2006, XI ZR 6/04, Rn. 44). Denn der Beitritt zur Mieteinnahmegemeinschaft dient nicht nur dem Schutz und der banküblichen Absicherung der kreditgewährenden Bank (s.o.), sondern auch dem Schutz des Darlehensnehmers selbst. Auch für ihn verringert sich in der Regel das finanzielle Risiko eines etwaigen Leerstandes der erworbenen Wohnung, weil das Risiko von allen Miteigentümern in gleicher Weise getragen wird (vgl. hierzu auch Senat , Urteil vom 4. Mai 2005, 3 U 295/04 ). Allein der Umstand, dass der Kläger aufgrund des Beitritts zu einem Mietpool möglicherweise auch das Risiko der anderen Eigentümer mittragen muss, führt demgegenüber nicht zu einer Hinweispflicht der Beklagten, weil sich diese Folge ohne weiteres aus der Mietpoolvereinbarung ergibt und die Rentabilität des Objekts zum ureigensten Risikobereich des Käufers zählt. Der Kläger trägt auch nicht hinreichend vor, dass der Beitritt zum Mietpool im vorliegenden Fall für ihn ausnahmsweise deshalb nachteilig gewesen sei, weil dieser bereits im Zeitpunkt seines Beitritts defizitär gewesen sei und die Beklagten hiervon gewusst haben. Der Umstand, dass möglicherweise andere Mietpools verschuldet waren, hat auf den vorliegenden Fall keine Auswirkungen.

c) Ein schwerwiegender Interessenkonflikt der Beklagten ergibt sich nicht aus einer Zusammenarbeit zwischen der Beklagten zu 1 und der H.... Gruppe. Ein solcher kann nicht allein daraus gefolgert werden, dass die Beklagte zu 1 der Vertriebsorganisation eine Anschubfinanzierung gewährte. Denn ein Interessenkonflikt liegt schon dann nicht notwendigerweise vor, wenn die finanzierende Bank eine Doppelstellung als Kreditgeberin sowohl des Verkäufers als auch des Käufers einer Eigentumswohnung inne hat. Daraus folgt, dass ein Interessenkonflikt erst recht dann ausscheidet, wenn die Bank lediglich dem Vertriebsunternehmen Kredit gewährt (vgl. Senat , Urteil vom 29. März 2006, 3 U 213/05 ). Hinzu kommt, dass die Anschubfinanzierung nach dem eigenen Vortrag des Klägers bereits im Jahr 1988 erfolgte, so dass ein bis ins Jahr 1998 andauernder Interessenkonflikt bereits wegen des dazwischen liegenden Zeitablaufs zu verneinen wäre.

d) Ob die Beklagten hinsichtlich der vom Kläger erworbenen Immobilie einen konkreten Wissensvorsprung hatten, der eine Aufklärungspflicht begründete, kann im Hinblick auf die eingetretene Verjährung eines sich daraus ergebenden Anspruchs letztlich dahin stehen.

aa) Soweit sich der Kläger wegen des geforderten Beitritts in eine Mieteinnahmengemeinschaft auch auf einen Wissensvorsprung der Beklagten beruft, kann auf die Ausführungen unter b) Bezug genommen werden. Danach ist ein Wissensvorsprung der Beklagten schon deshalb abzulehnen, weil nicht ersichtlich ist, dass die Beklagten im Jahr 1998 konkrete Kenntnisse über den streitgegenständlichen Mietpool hatten.

bb) Ein Wissensvorsprung der Bank folgt auch nicht aus der Ermittlung des Beleihungswertes durch die Beklagten. Der Bundesgerichtshof hat in seinem Urteil vom 16. Mai 2006 (XI ZR 6/04 - Rn. 45) erneut darauf hingewiesen, dass die Ermittlung des Beleihungswertes lediglich zu bankinternen Zwecken erfolgt und sich aus ihr grundsätzlich keine Pflichtverletzung gegenüber dem Kreditnehmer ergeben kann.

cc) Auch ein Wissensvorsprung im Hinblick auf eine Überteuerung des Objekts kann nicht bejaht werden. Grundsätzlich begründet ein Wissensvorsprung der finanzierenden Bank darüber, dass der vom Erwerber zu zahlende Kaufpreis in keinem angemessenen Verhältnis zum Wert des zu erwerbenden Objekts steht, keine Aufklärungspflicht, weil es zu den eigenen Aufgaben des Käufers gehört, die Angemessenheit des Kaufpreises zu prüfen (vgl. BGH WM 2003, 1370 [BGH 20.05.2003 - XI ZR 248/02] [1372] m.w.N.). Eine Ausnahme gilt nur, wenn die Bank bei einem Vergleich von Kaufpreis und dem Wert des Objekts von einer sittenwidrigen Übervorteilung des Kunden durch den Vertragspartner ausgehen muss, d.h. wenn der Wert knapp doppelt so hoch ist wie der Wert der Gegenleistung (vgl. BGH, Urteil vom 16. Mai 2006, XI ZR 6/04, Rn. 47, m.w.N.). Hiervon kann im vorliegenden Fall aber nicht ausgegangen werden. Zum einen stellt sich der vom Kläger gezahlte Quadratmeterpreis in Höhe von 3 528 DM für eine eher kleine Wohnung von 42,50 qm nicht ohne weiteres als sittenwidrig überteuert dar, weil es sich in Bezug auf das Jahr 1998 nicht um einen derart ungewöhnlichen Quadratmeterpreis handelt, dass sich die Sittenwidrigkeit ohne weitere Anhaltspunkte aus dem Quadratmeterpreis selbst ergibt. Zum anderen fehlt es an einer schlüssigen Darlegung des Klägers zum behaupteten objektiven Missverhältnis zwischen Kaufpreis und Verkehrswert der Wohnung im Erwerbszeitpunkt. Zwar behauptet der Kläger eine Überschreitung des Verkehrswertes, den er in Höhe von 56 654,49 DM errechnet (Bl. 122), um 164,66 %. Seine Berechnungen können aber nicht nachvollzogen werden, weil zum einen nicht ersichtlich ist, woraus sich die zugrunde gelegte Nettokaltmiete/Rohmiete in Höhe von 5,55 € ergibt. Der Kläger bezieht sich zwar auf den Mietspiegel der Stadt H..., führt hierzu aber aus, dass dieser bei guter Wohnlage, nahe der Innenstadt eine Rohmiete (Nettokaltmiete) für kleinere Wohnungsgrößen bis 70 qm von 4,38 bis 6,70 € zugrunde legt (Bl. 118). Unabhängig davon, dass es sich offenbar um den Mietspiegel der Stadt H.... für das Basisjahr 1995 handelt, hätte es zumindest weiterer Ausführungen dazu bedurft, in welcher Lage sich die Wohnung befindet. Hierzu und zur Ausstattung der Wohnung, was Mindestvoraussetzung der Einholung eines Sachverständigengutachtens über den Wert der Wohnung gewesen wäre, fehlt es an substantiiertem Vortrag im Einzelfall. Nicht nachvollziehbar ist im Übrigen, woraus sich Bewirtschaftungskosten in Höhe von 31 % ergeben sollen.

dd) Auch die vom Kläger behauptete Innenprovision in Höhe von 23 % des Verkaufspreises für den Vertrieb führt nicht dazu, einen zur Aufklärung verpflichtenden Wissensvorsprung der Beklagten anzunehmen. Denn dieser könnte nur bejaht werden, wenn die Zahlung der Innenprovision zu einer sittenwidrigen Verschiebung des Kaufpreises in Bezug auf den tatsächlichen Verkehrswert führen würde (vgl. BGH NJW 2004, 145 [146]; BGH Urteil vom 16. Mai 2006, XI ZR 6/04, Rn. 46 f.). Dies wird aber selbst vom Kläger nicht behauptet.

ee) Es spricht allerdings viel dafür, dass die Beklagten im Hinblick auf eine arglistige Täuschung des Klägers über die Mieterträge einen konkreten Wissensvorsprung hatten, aus dem sich eine Aufklärungspflicht ergab, der sie nicht nachgekommen sind.

Der Bundesgerichtshof hat in mehreren Urteilen vom 16. Mai 2006 (u.a. XI ZR 6/04 ) die Fallgruppe des Wissensvorsprungs erweitert bzw. präzisiert. Eine eigene Aufklärungspflicht der Bank kommt danach unter dem Gesichtspunkt des Wissensvorsprungs auch dann in Betracht, wenn der Verkäufer oder die von ihm beauftragten Vermittler - neben weiteren Voraussetzungen - den Erwerber arglistig getäuscht haben und die Bank Kenntnis von der arglistigen Täuschung hat, wobei diese Kenntnis widerleglich vermutet wird, wenn die Unrichtigkeit der Angaben des Verkäufers oder der Vermittler nach den Umständen des Einzelfalls evident ist, so dass sich aufdrängt, die Bank habe sich der Kenntnis der arglistigen Täuschung geradezu verschlossen.

Vorliegend ist von einer Täuschung des Klägers über die tatsächlichen Mieteinkünfte auszugehen. Dies ergibt sich aus einem Vergleich der nunmehr vorgelegten Mietpoolabrechnungen für die Jahre 1998, 1999 und 2000 und den Angaben im Besuchsbericht. Zwar behaupten die Beklagten, dass sich die Mietpoolabrechnungen weder auf die streitgegenständliche Immobilie noch auf den Kläger beziehen. Das ist aber nur insoweit richtig, als die Abrechnungen zwar nicht die Wohnung des Klägers, dafür aber eine andere (kleinere) Wohnung in dem Gesamtkomplex J...-Straße ... in H.... betreffen. Die in den Mietpoolabrechnungen angegebene Gesamtquadratmeterzahl kann daher auch als Grundlage für hiesige Berechnungen herangezogen werden. Etwas anderes würde nur dann gelten, wenn die Wohnung des Klägers (Nr. 45) nicht demselben Mietpool angehörte wie die in der Mietpoolabrechnung genannte Wohnung Nr. 156-128/2. Dies wäre aber nur dann vorstellbar, wenn der Gesamtkomplex J...-Straße ... nicht nur aus einem, sondern aus mehreren Mietpools bestehen würde. Anhaltspunkte hierfür sind nicht ersichtlich.

Ausweislich des Besuchsberichts vom 24. Juli 1998 konnte der Kläger mit einer "Vorauszahlung auf die Mietpoolausschüttung von z. Zt. 532,00 DM" rechnen. Zwar ergibt sich aus der Formulierung, dass es sich hierbei nicht um den endgültigen Auszahlungsbetrag handelte. Der Kläger konnte diese Angaben aber nur dahingehend verstehen, dass ihm mindestens ein Betrag in dieser Höhe monatlich zufließen würde. Zieht man hiervon die vom Kläger zu tragenden Nebenkosten für Mietpool, WEG-Verwaltung und Instandhaltungsrücklage in Höhe von 143,00 DM ab, so ergibt sich ein monatlicher (Netto)Betrag von 389,00 DM bzw. eine monatliche Nettoquadratmetermiete von 9,15 DM (389,00 DM: 42,50 qm).

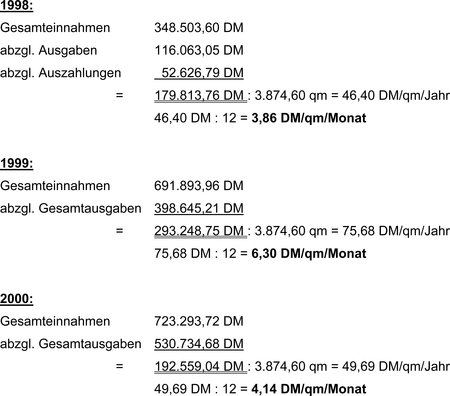

Die Mietpoolabrechnungen für die Jahre 1998, 1999 und 2000 ergeben demgegenüber folgende - der Berechnung des Klägervertreters im Schriftsatz vom 11. Juli 2006 entsprechende - Beträge:

Aus den Aufstellungen folgt, dass die Wohnung des Klägers bereits im Jahr des Erwerbs nur wenig mehr als 1/3 des versprochenen Ertrags einbrachte. Auch in den beiden darauffolgenden Jahren wurde der im Besuchsbericht angegebene Ertrag nicht annähernd erreicht.

Entgegen der Auffassung der Beklagten kommt es hierbei auch nicht auf die Bruttomiete an, die sich für das Jahr 1999 auf 14,88 DM/qm/Monat (691 893,96 DM: 3 874,60 qm: 12 Monate) und für das Jahr 2000 sogar auf 15,55 DM/qm/Monat (723 293,72 DM: 3 874,60 qm: 12 Monate) belief. Denn für den Kläger allein entscheidend war der ihm verbleibende Betrag nach Abzug etwaiger Nebenkosten. Es bedurfte daher der jeweiligen Ermittlung des Nettomietertrages, wobei nicht nur die im Besuchsbericht aufgeführten nicht umlegbaren Nebenkosten (Mietpool, WEG-Verwaltung, Instandhaltungsrücklage) von den Gesamteinnahmen abzuziehen waren, sondern auch die sonstigen - auf den Mieter umlegbaren - Nebenkosten. Denn es ist davon auszugehen, dass diese Kosten durch den Mietpoolverwalter bei dem jeweiligen Mieter geltend gemacht wurden und in den aufgeführten Gesamtmieteinnahmen bereits enthalten sind.

Diese erheblichen Abweichungen zwischen den tatsächlichen Mieterträgen und den versprochenen Mieterträgen mussten der Verkäuferin der Wohnung, der A.... AG, bekannt sein. Dies ergibt sich schon daraus, dass es sich bei dem Objekt nicht etwa um einen Neubau, sondern vielmehr um eine Bebauung aus dem Jahre 1967 handelt. Wenn aber dem Kläger dennoch ein fast dreimal höherer Nettomietertrag in Aussicht gestellt wird, so stellt sich dies als arglistige Täuschung des Klägers dar. Zwar handelte die Verkäuferin der Wohnung nicht unmittelbar gegenüber dem Kläger, sondern bediente sich der H.... Gruppe als Vertriebsorganisation. Ob dem für die H.... Gruppe tätigen Vermittler M.... eine Arglist zur Last gelegt werden kann, kann dabei dahin stehen. Denn selbst wenn der Vermittler nicht selbst positive Kenntnis davon hatte, dass die im Besuchsbericht genannten Beträge grob unrichtig waren, sondern diese ungeprüft von der Verkäuferin übernommen hatte, so war dies jedenfalls der Verkäuferin bekannt, für die er als Erfüllungsgehilfe gemäß § 278 BGB tätig wurde. Gemäß § 166 Abs. 2 BGB kann sich die Verkäuferin deshalb nicht auf die Unkenntnis ihres Vertreters berufen, sondern muss sich ihre eigene Kenntnis zurechnen lassen.

Die Unrichtigkeit der Angaben im Besuchsbericht war auch evident im Sinne der neuen Rechtsprechung des Bundesgerichtshofs, weil sich die Angaben wegen der entgegen stehenden tatsächlichen Mieteinnahmen, die sich nunmehr aus den Mietpoolabrechnungen von 1998, 1999 und 2000 ergeben, objektiv als grob falsch darstellten (vgl. BGH, a.a.O., Rn. 55).

Auch das vom Bundesgerichtshof geforderte institutionalisierte Zusammenwirken zwischen der Verkäuferin, dem von ihr beauftragten Vermittler und der finanzierenden Bank kann bejaht werden. Ein solches Zusammenwirken liegt vor, wenn zwischen Verkäufer, Vermittler und Bank ständige Geschäftsbeziehungen bestanden, z.B. in Form einer Vertriebsvereinbarung, eines Rahmenvertrages oder konkreter Vertriebsabsprachen (BGH, a.a.O., Rn. 53). Von solchen Geschäftsbeziehungen ist vorliegend auszugehen aufgrund der bestehenden Verflechtungen zwischen den Beteiligten (Übernahme Grundkapital der A.... AG durch Beklagte zu 1, Vertriebsvereinbarung zwischen A.... AG und H.... Gruppe auf Vermittlung der Beklagten zu 1, Inanspruchnahme der H.... Gruppe als Vertriebsorganisation durch A.... AG und Beklagte, Liquiditätshilfen für Vertrieb, Freistellungserklärungen für Vermittler, Zinssubventionen usw.), die sich insbesondere aus den Seiten 10 und 11 des Prüfungsberichtes von D.... aus dem Jahr 2001 ergeben (s. Anlage zum Schriftsatz der Beklagten vom 26. Mai 2006).

Auch die weitere vom Bundesgerichtshof geforderte Voraussetzung ist erfüllt. Die Finanzierung der Wohnung ist von dem Vermittler angeboten worden. Denn der Darlehensvertrag ist nicht aufgrund eigener Initiative des Klägers zustande gekommen, der von sich aus eine Bank aufgesucht hat, sondern deshalb, weil der Vermittler M.... dem Kläger im Zusammenhang mit den Verkaufsunterlagen den Darlehensantrag vorgelegt hat und die Beklagten sich vorher zur Finanzierung bereit erklärt hatten (vgl. BGH, a.a.O., Rn. 54).

Nach alledem ist bei Anwendung der im Urteil des Bundesgerichtshofs vom 16. Mai 2006 dargelegten Grundsätze daher grundsätzlich eine Hinweis- und Aufklärungspflicht der Beklagten anzunehmen, weil ihre Kenntnis von den grob falschen Angaben über die angeblichen monatlichen Nettomieterträge widerleglich vermutet wird und sie damit gegenüber dem Kläger einen für sie erkennbaren Wissensvorsprung hatten (vgl. BGH, a.a.O., Rn. 56)

Aufgrund des bisherigen Vortrags der Parteien steht allerdings nicht fest, ob die Beklagten in der Lage wären, die zu ihren Lasten eingreifende Vermutung zu widerlegen. Denn einerseits ergibt sich aus dem vom Kläger vorgelegten Schreiben der Beklagten zu 1 vom 25. Mai 1998 an die H.... GmbH (Bl. 1585), dass der Beklagten zu 1 jedenfalls in einem vorhergehenden Finanzierungsfall die im Besuchsbericht aufgeführten Beträge bekannt waren. Andererseits haben die Beklagten unter Beweisantritt bestritten, dass ihnen der Besuchsbericht im konkreten Fall überhaupt vorlag (Bl. 259). Insoweit bedarf es aber keiner weiteren Aufklärung. Vielmehr kann offen bleiben, ob die Beklagten den Gegenbeweis ihrer

Kenntnis erbringen können. Denn die Schadensersatzansprüche des Klägers wären in jedem Fall verjährt (s. 4.).

Nur ergänzend weist der Senat darauf hin, dass die Schadensersatzansprüche des Klägers nicht daran scheiterten, dass er die Mietpoolabrechnungen erst in der Berufungsinstanz vorgelegt hat. Zwar wäre ihm die Vorlage auch schon früher möglich gewesen. Konkrete Hinweise darauf, dass fehlerhafte Angaben zu den Mieteinnahmen im Besuchsbericht nicht nur Schadensersatzansprüche des Verkäufers oder Vermittlers, sondern auch der finanzierenden Bank begründen können, ergeben sich aber erstmals konkret aus dem Urteil des Bundesgerichtshofs vom 16. Mai 2006. Zu diesem Zeitpunkt lief das hiesige Berufungsverfahren bereits (Eingang der Berufung am 31. März 2006). Die Begründung der Berufung erfolgte zwar erst am 26. Mai 2006, also nach Verkündung des Urteils des Bundesgerichtshofs, hätte also dieses noch einbeziehen können. Der Schriftsatz vom 11. Juli 2006 ist aber dennoch als nicht verspätet anzusehen. Zum einen konnte er den Beklagten noch vor der in § 132 Abs. 1 ZPO geregelten Wochenfrist zugestellt werden. Zum anderen musste dem Kläger eine angemessene Frist zur Ermittlung des Sachverhalts in Bezug auf die Anforderungen des Urteils des Bundesgerichtshofs eingeräumt werden.

3. Dem Kläger stehen keine Schadensersatzansprüche aus positiver Vertragsverletzung wegen der Verletzung von Aufklärungs- oder Beratungspflichten aus einem gesonderten Beratungsvertrag mit den Beklagten zu. Ein ausdrücklicher Beratungsvertrag zwischen dem Kläger und den Beklagten ist unstreitig nicht geschlossen worden. Auch der Abschluss eines konkludenten Beratungsvertrages ist nicht ersichtlich. Da der Kläger selbst nicht etwa behauptet, mit einem Mitarbeiter der Beklagten in Kontakt getreten zu sein, kann ein solcher Beratungsvertrag nur über den Vermittler M.... zustande gekommen sein. Nehmen jedoch Vermittler eine Beratung vor, so kommt ein Beratungsvertrag in der Regel allein mit dem Verkäufer, nicht jedoch mit der finanzierenden Bank zustande (vgl. BGH NJW 2003, 1811 [BGH 14.03.2003 - V ZR 308/02]). Für die Annahme, dass dieser Regelfall vorliegend nicht eingetreten ist, fehlt es an konkretem Vortrag des Klägers zum Einzelfall. Allein der Umstand, dass durchaus wirtschaftliche Verbindungen bzw. Verflechtungen zwischen der Beklagten zu 1 und der H.... Gruppe bestanden, bedeutet nicht, dass der Vermittler bei den Gesprächen für die Beklagten handelte.

4. Vertragliche und vorvertragliche Schadensersatzansprüche des Klägers

- und damit auch hier allein in Betracht kommende Schadensersatzansprüche wegen eines Wissensvorsprungs der Beklagten im Hinblick auf die Mieteinnahmen - wären verjährt.

a) Nach §§ 195, 198 BGB a.F. wären etwaige Ansprüche aus Verschulden bei Vertragsschluss wegen der Verletzung von Aufklärungspflichten oder wegen positiver Vertragsverletzung eines zwischen den Parteien zustande gekommenen Beratungsvertrages mit Abschluss der für den Kläger nachteiligen Verträge im Jahre 1998 entstanden und erst nach 30 Jahren verjährt gewesen. Gemäß Art. 229 § 6 Abs. 1 EGBGB findet auf am 1. Januar 2002 bestehende, aber noch nicht verjährte Ansprüche das neue Recht, hier also §§ 195, 199 BGB, Anwendung. Danach würden die Ansprüche innerhalb von 3 Jahren nach Kenntniserlangung des Gläubigers verjähren. Ist die Verjährungsfrist nach neuem Recht kürzer als nach altem Recht, so folgt aus Art. 229 § 6 Abs. 4 EGBGB, dass "die kürzere Frist von dem 1. Januar 2002 an berechnet" wird. Auf den vorliegenden Fall übertragen bedeutet dies, dass die Verjährung etwaiger Ansprüche mit Ablauf des 31. Dezember 2004 eingetreten wäre und die Klage, die - unstreitig - erst am 4. Februar 2005 beim Landgericht einging, die Verjährung nicht mehr hemmen konnte.

b) Entgegen der Auffassung des Klägers ist für den Beginn der Frist auch nicht auf die subjektiven Voraussetzungen des § 199 Abs. 1 Nr. 2 BGB n.F. abzustellen (so aber u.a. OLG Braunschweig, Urteil vom 9. November 2005, 3 U 21/03; OLG Stuttgart, Urteil vom 26. September 2005, 6 U 92/05 ). Der Senat hat diese Auffassung bereits wiederholt vertreten und hält auch weiterhin an ihr fest. Im Verfahren 3 U 244/05 hat der Senat hierzu ausgeführt:

"Soweit die Kläger in Übereinstimmung mit Literaturmeinungen der Auffassung sind, Verjährung sei nicht eingetreten, weil die kürzere Frist nicht in jedem Fall ab dem 1. Januar 2002 zu laufen beginne, sondern ihr Beginn vielmehr davon abhänge, dass auch die subjektiven Voraussetzungen des § 199 BGB n.F. vorlägen, kann ihnen nicht gefolgt werden. Geht man vom Wortlaut der Regelung aus, so lassen sich keine Anknüpfungspunkte finden, aus denen sich eine Anwendung des § 199 BGB n.F. herleiten lässt. Die Formulierung "von dem 1. Januar 2002 an berechnet" ist eindeutig und lässt sich nur dahin verstehen, dass in den Anwendungsfällen des Absatzes 4 die Frist immer am 1. Januar 2002 beginnt. Hätte der Gesetzgeber eine Anwendung des § 199 BGB n.F. gewollt, so hätte er eine Formulierung wie z.B. "frühestens von dem 1. Januar 2002 an berechnet" wählen müssen. Dass der Gesetzgeber hieran nicht gedacht hat, sondern im Rahmen der Überleitungsvorschriften einen festen Beginn regeln wollte, ergibt sich eindeutig auch aus den Gesetzgebungsmaterialien. In der BT-Drucksache 14/6040, S. 273 heißt es zu § 5 Abs. 3 des Entwurfs (späterer § 6 Abs. 4): "... Um zu vermeiden, dass entsprechend dem nach Absatz 1 Satz 1 grundsätzlich anzuwendenden neuen Verjährungsrecht die kürzere neue Frist am 1. Januar 2002 bereits abgelaufen ist, bestimmt Satz 1, dass die kürzere Frist erst am 1. Januar 2001 (richtig müsste es wohl heißen: 2002) zu laufen beginnt". Auch diese Formulierung ist eindeutig und letztlich nicht auslegungsfähig.

Wendet man die Überleitungsvorschrift in der dargestellten, strikt am Wortlaut und dem Willen des Gesetzgebers orientierten Art und Weise an, so kann es zwar tatsächlich dazu kommen, dass die Verjährung früher eintritt als dies nach ausschließlicher Anwendung des alten oder neuen Rechts der Fall gewesen wäre. Dies wäre wohl auch ein Ergebnis, welches die Überleitungsvorschrift gerade vermeiden wollte. Sinn und Zweck der Überleitungsvorschrift könnten daher durchaus dafür sprechen, eine Anwendbarkeit des § 199 BGB n.F. zu bejahen. Eine solche Anpassung der Vorschrift kommt aber nicht in Betracht, weil ihr neben dem eindeutigen Wortlaut und dem Willen des Gesetzgebers auch Gesichtspunkte der Rechtssicherheit entgegen stünden. Zwar dienen Überleitungsvorschriften auch dazu, den durch die Neuregelung möglicherweise betroffenen Vertrauensschutz des Rechtsanwenders zu wahren. Auf der anderen Seite sollen sie aber für einen begrenzten Zeitraum eine vorhersehbare und transparente Möglichkeit für den Übergang von der alten Rechtslage auf die Neuregelung schaffen. Würde man eine Anwendung von § 199 BGB n.F. im Rahmen der Überleitungsvorschriften bejahen, so könnte dies dazu führen, dass die subjektiven Voraussetzungen des § 199 BGB n.F. erst nach Ablauf der alten Verjährungsfrist überhaupt eintreten. Außerdem wäre in jedem Altfall, in dem die subjektiven Voraussetzungen zunächst ohne Bedeutung waren, nunmehr im Nachhinein eine Prüfung dieser Voraussetzungen notwendig. Dies aber wäre eine derartige Ausweitung über den Wortlaut der Überleitungsvorschrift hinaus, dass es einer ausdrücklichen und klaren Regelung durch den Gesetzgeber bedurft hätte."

c) Letztlich kann die Frage, ob es für den Beginn der Verjährungsfrist nach Art. 229 § 6 Abs. 4 EGBGB auf die subjektiven Voraussetzungen des § 199 BGB n.F. ankommt, aber ohnehin dahinstehen. Denn es ist nicht davon auszugehen, dass der Kläger erst nach dem 1. Januar 2002 gemäß § 199 Abs. 1 Nr. 2 BGB n.F. Kenntnis von den den Anspruch begründenden Umständen und der Person des Schuldners erlangt hat bzw. ohne grobe Fahrlässigkeit hätte erlangen müssen. Insoweit verweist der Senat zunächst auf die ausführliche und zutreffende Begründung des Landgerichts. Dem Kläger waren sämtliche Tatsachen, die eine Haftung der Beklagten hätten begründen können, bereits vor 2002 bekannt. Die Verträge wurden 1998 geschlossen. Es erfolgten jährliche Mietpoolabrechnungen. Warum der Kläger trotz alledem erst nach dem 1. Januar 2002 Kenntnis erlangt haben will, ist nicht ersichtlich. Es mag zwar sein, dass dem Kläger die rechtlichen Voraussetzungen einer Haftung der Beklagten erst durch Rücksprache mit einem Rechtsanwalt bekannt wurden. Hierauf kommt es aber gerade nicht an, weil allein die Kenntnis der tatsächlichen Umstände entscheidend ist, wohingegen ein Rechtsirrtum den Verjährungsbeginn grundsätzlich nicht hindert. Wann genau eine Rücksprache mit seinem Rechtsanwalt erstmals stattgefunden hat, trägt der Kläger im Übrigen auch gar nicht vor. Aus seinem wenig substantiierten und teilweise widersprüchlichen Vorbringen in der Berufungsbegründung könnte man einerseits folgern, dass auch sein Rechtsanwalt erst im Jahr 2004 - nach diversen Presseartikeln - Kenntnis von einem möglichen Anspruch gegen die finanzierende Bank erhalten hat. Andererseits ist der Kläger wohl bereits 2003 in Kontakt mit seinem Anwalt getreten. Denn er hat seine Erklärungen gegenüber den Beklagten bereits mit Schreiben vom 17. Oktober 2003 widerrufen. Zwar liegen die Schreiben vom 17. Oktober 2003 nicht vor. Es ist aber nicht davon auszugehen, dass der Kläger auf eigene Initiative einen Widerruf ausgesprochen hat. Dies dürfte vielmehr erst nach Rücksprache mit seinem Rechtsanwalt geschehen sein, der somit offenbar bereits vor dem 17. Oktober 2003 davon ausging, dass Ansprüche gegenüber der Bank bestehen könnten. Insgesamt ist das Vorbringen des Klägers jedenfalls nicht ausreichend, um eine Kenntnis erst nach dem 1. Januar 2002 anzunehmen.

5. Auch die vom Kläger erstmals mit Schriftsatz vom 4. August 2006 erklärte hilfsweise Aufrechnung und die hierzu gestellten Freistellungs- und Feststellungsanträge greifen nicht durch. Dabei kann dahin stehen, ob die Aufrechnungserklärung den prozessualen Voraussetzungen des § 533 ZPO genügt. Denn die Aufrechnung ist bereits in materiell-rechtlicher Hinsicht ohne Erfolg.

Zunächst fehlt es an einer ausreichenden Darlegung des Klägers, gegenüber welchen Ansprüchen der Beklagten er aufrechnen will. Die Bezeichnung der Gegenansprüche im Schriftsatz vom 4. August 2006 als "Ansprüche auf Zins- und (Ersatz-)Tilgungsleistungen, sowie Kosten der Finanzierung der Beklagten zu 1" ist nicht ausreichend, weil die Ansprüche schon nicht beziffert sind. Darüber hinaus sind die Ansprüche aber auch nicht hinreichend bestimmbar, wobei es grundsätzlich nicht Aufgabe des Gerichts ist, sich aus den - teilweise nur unvollständig -vorgelegten Anlagen die bestehenden Restansprüche der Beklagten herauszusuchen oder gar im Einzelnen zu berechnen. Zwar wäre eine Berechnung durch das Gericht hinsichtlich der vom Kläger bisher gezahlten Monatsraten möglich, zumal die Zinsbindungsfrist erst im Jahr 2008 abläuft. Insoweit ergibt sich der derzeit gezahlte monatliche Betrag von 586,30 € aus einer Addition der monatlichen Zinsrate von 874,12 DM (446,93 €) mit der monatlichen Sparrate für die Bausparverträge in Höhe von derzeit 272,50 DM (139,32 €). Nicht ersichtlich ist aber, mit welchen "Kosten der Finanzierung der Beklagten zu 1" der Kläger aufrechnen will bzw. welche der Finanzierungskosten er bereits gezahlt hat.

Unabhängig hiervon steht einer Aufrechnung des Klägers aber jedenfalls

§ 387 BGB a.F. entgegen. Zwar kann nach § 390 S. 2 BGB a.F. grundsätzlich auch eine verjährte Forderung unter der Voraussetzung aufgerechnet werden, dass sie zu der Zeit, zu welcher sie gegen die andere Forderung aufgerechnet werden konnte, noch nicht verjährt war. Unabhängig davon, ob dem Kläger überhaupt Schadensersatzansprüche zustehen, standen diesen aber bis zum 31. Dezember 2004 keine Gegenansprüche der Beklagten gegenüber, mit denen der Kläger hätte aufrechnen können. Zwar bestanden weiterhin Ansprüche der Beklagten aus dem Darlehensvertrag, weil dieser noch nicht getilgt ist. Bei diesen Ansprüchen handelt es sich aber um Ansprüche, die monatlich wiederkehrend fällig werden. Da der Kläger - nach eigenem Vorbringen - auch derzeit noch monatliche Raten an die Beklagten zahlt und auch nichts dafür ersichtlich ist, dass das Darlehensverhältnis vorzeitig gekündigt wurde, den Beklagten daher auch nicht etwa vor dem 31. Dezember 2004 ein Anspruch auf die gesamte Restforderung aus dem Darlehen zustand, sind keine fälligen Ansprüche der Beklagten ersichtlich, die etwaigen Schadensersatzansprüchen des Klägers in unverjährter Zeit gegenüber standen. Der Kläger kann durch die Aufrechnungserklärung auch nicht etwa eine vorzeitige Fälligkeit der eigentlich erst zukünftig fällig werdenden monatlichen Einzelraten herbeiführen. Denn aus § 1 des Darlehensvertrages ergibt sich, dass das Vorausdarlehen während der Dauer der Zinsfestschreibung nicht getilgt wird und die vorzeitige Tilgung des Darlehens unter dem Vorbehalt einer Vorfälligkeitsentschädigung und einer entsprechenden Vereinbarung mit den Beklagten steht, die ersichtlich nicht getroffen wurde.

II.

Dem Kläger stehen die geltend gemachten Ansprüche auch nicht aus § 823 Abs. 2 BGB i.V.m. § 56 Abs. 1 Nr. 6 GewO zu. Selbst wenn ein Verstoß gegen § 56 Abs. 1 Nr. 6 GewO bejaht werden könnte, so hätte dieser mangels Unwirksamkeit des Darlehensvertrages nicht die von den Klägern begehrten Rückabwicklungsansprüche zur Folge. Zwar führte ein Verstoß gegen § 56 Abs. 1 Nr. 6 GewO nach ständiger Rechtsprechung des Bundesgerichtshofs bei vor Inkrafttreten des Haustürwiderrufsgesetzes am 1. Mai 1986 abgeschlossenen Darlehensverträgen zur Nichtigkeit (vgl. BGH WM 1992, 8, 9 [BGH 26.11.1991 - XI ZR 115/90]). Da der vorliegende Vertrag erst im August 1998 geschlossen wurde, fehlt es bereits an dieser zeitlichen Voraussetzung. Im Übrigen scheitert der geltend gemachte Anspruch auch daran, dass in den Fällen, in denen der Darlehensvertrag - wie hier - der Finanzierung einer steuersparenden Immobilienanlage dient, § 56 Abs. 1 Nr. 6 GewO weder ein gesetzliches Verbot im Sinne des § 134 BGB noch ein Schutzgesetz im Sinne des § 823 Abs. 2 BGB darstellt (Senat , 3 W 92/05; BGHZ 93, 264, 267 ff. ).

III.

Das Landgericht hat auch hinsichtlich der Hilfsanträge zutreffend entschieden. Ein Anspruch des Klägers auf Rückzahlung der bereits geleisteten Zins- und Tilgungs-zahlungen über die Grundsätze des verbundenen Geschäfts aufgrund eines wirksamen Widerrufs nach § 1 HWiG ist nicht gegeben.

1. Zu Recht hat das Landgericht das Vorliegen einer für den Abschluss des Darlehensvertrages ursächlichen Haustürsituation im Sinne von § 1 HWiG abgelehnt. Es ist nicht ersichtlich, dass ein durch die behaupteten Hausbesuche des Vermittlers M.... im Mai 1998 möglicherweise ausgelöster Überrumpelungseffekt noch bis zur Unterzeichnung des Darlehensvertrages am 16. August 1998 fortgewirkt hätte. Dass der Kläger bereits vorher einen Darlehensantrag unterschrieben hatte, spielt insoweit keine Rolle, weil hierdurch noch keine vertragliche Bindung eingetreten ist und sich die mögliche Überrumpelung daher noch nicht auswirken konnte. Zwar ist es nicht von vornherein ausgeschlossen, dass die Überrumpelung auch noch im August, d.h. drei Monate nach den Besuchen des Vermittlers, nachwirkte. Der Kläger hat aber bereits im Juli 1998 das notarielle Kaufvertragsangebot der A.... AG durch notarielle Annahmeerklärung angenommen, wodurch jedenfalls eine Zäsur stattfand, die der Annahme der Fortdauer einer einmal entstandenen Haustürsituation entgegen steht.

2. Letztlich kommt es auf das Vorliegen einer Haustürsituation aber ohnehin nicht an. Denn der von den Parteien abgeschlossene Darlehensvertrag stellt einen Realkredit im Sinne von § 3 Abs. 2 Nr. 2 VerbrKrG dar und verbietet daher die Anwendung der Grundsätze des verbundenen Geschäfts nach § 9 VerbrKrG. Ein wirksamer Widerruf der den Darlehensvertrag betreffenden Willenserklärungen würde zwar zur Unwirksamkeit des Darlehensvertrages und damit zu dessen Rückabwicklung führen. Im Rahmen der Rückabwicklung könnte der Kläger den Beklagten aber keine Einwendungen aus dem Immobiliengeschäft entgegen halten, weil es sich - als Folge der Anwendung des § 3 Abs. 2 Nr. 2 VerbrKrG - nicht um ein verbundenes Geschäft im Sinne von § 9 VerbrkrG handelt. Infolge dessen stünde dem Kläger zwar ein Anspruch auf Rückgewähr der von ihm geleisteten Zins- und Tilgungsleistungen gemäß § 812 BGB zu, die er mit seinen Hilfsanträgen geltend macht. Die Beklagten können diesen Ansprüchen aber einen Anspruch auf Rückzahlung der Darlehensvaluta nebst marktüblicher Verzinsung entgegen halten (s. die Hilfsaufrechnung der Beklagten hierzu, Bl. 319 d.A.).

Dass es sich bei dem zwischen den Parteien abgeschlossenen Darlehensvertrag um einen Realkredit im Sinne von § 3 Abs. 2 Nr. 2 VerbrKrG handelt, ergibt sich aus folgendem:

a) Unstreitig wurde das Darlehen von der Sicherung durch ein Grundpfandrecht abhängig gemacht, weil die Auszahlung erst bei Nachweis der Grundschuldbestellung erfolgen sollte. Hierbei ist es unerheblich, dass die Grundschuld nur zugunsten der Beklagten zu 1 eingetragen wurde. Denn auch das von der Beklagten zu 2 gewährte Vorausdarlehen ist ausweislich des Darlehensvertrages abgesichert. Es kommt auch nicht darauf an, dass die bestellte Grundschuld wegen der fehlenden Werthaltigkeit des Objekts möglicherweise nicht geeignet ist, den Kredit voll abzusichern. Denn hierbei handelt es sich allein um ein vom Darlehensgeber zu tragendes Risiko, das im Rahmen von § 3 VerbrKrG nicht zu berücksichtigen ist.

b) Es handelt sich auch um ein Darlehen zu üblichen Bedingungen. Zum einen ist nicht ersichtlich, dass im Darlehensvertrag wegen der Hintereinanderschaltung von Vorausdarlehen und Bauspardarlehen ein unüblicher, weil erhöhter Kombinationszins anfällt. Dies könnte allenfalls dann eine Rolle spielen, wenn das Vorausdarlehen ein nicht grundpfandrechtlich gesicherter Kredit wäre und als (tilgungsfreie) Zwischenfinanzierung des Bauspardarlehens im Sinne von § 3 Abs. 2 Nr. 2 VerbrKrG gelten würde. Ausweislich des Darlehensvertrages diente die Grundschuld aber nicht nur der Absicherung des Bauspardarlehens, sondern auch der Absicherung des Vorausdarlehens, so dass es sich bei dem Vorausdarlehen nicht etwa um eine Zwischenfinanzierung ohne grundpfandrechtliche Absicherung

handelt, sondern um einen "vollwertigen" Kredit. Die Ausführungen des Klägers kommen daher bereits aus diesem Grund nicht zum Tragen.

Im Übrigen belief sich die Streubreite des Effektivzinses für Hypothekarkredite mit einer Laufzeit von 10 Jahren im August 1998 auf 5,60 bis 6,59 % (s. Statistik-Zeit-reihen der Deutschen Bundesbank), so dass der im Darlehensvertrag vereinbarte effektive Jahreszins von 6,70 % nur unwesentlich oberhalb der Streubreite lag. Als Besonderheit war außerdem zu berücksichtigen, dass die von der Deutschen Bundesbank in ihrer Statistik erfassten Kredite solche sind, bei denen nur 60 % des Beleihungswertes einer Immobilie ausgeschöpft werden. Der Zinssatz bei einer Vollfinanzierung muss wegen des für die Bank erheblichen gesteigerten Risikos deutlich größer sein. Darüber hinaus kommt hinzu, dass hier keine anteilige Rückführung des Kredits - wie bei einem Annuitätenkredit mit anfänglich 1 %-iger, sich um die ersparten Zinsen ansteigender Tilgung - vorgesehen war, weshalb das Risiko der Bank, den ausgelegten Kredit nicht zurückzuerlangen, während der gesamten Laufzeit des Vertrages in gleicher Höhe fortbesteht. Auch dies rechtfertigt eine gewisse Anpassung des Zinssatzes.

3. Auch aus dem Urteil des Europäischen Gerichtshofs vom 25. Oktober 2005 (Rs. C-229/04, WM 2005, 2086) ergibt sich insoweit keine andere Rechtsfolge. Selbst wenn man eine Haustürsituation bejahte, so fehlt es an einer möglichen Kausalität zwischen einer Bindung des Klägers in Bezug auf den Kaufvertrag und dem Widerruf der auf den Abschluss des Darlehensvertrages gerichteten Willenserklärungen, die aber Voraussetzung für die vom Kläger erstrebte Rechtsfolge wäre. Denn der Kläger hat sich durch die Annahme des notariellen Kaufvertragsangebotes am 24. Juli 1998 bereits gebunden, bevor er den Darlehensvertrag mit Widerrufsbelehrung unterzeichnete. Diese Bindung wäre durch einen Widerruf der auf den Abschluss des Darlehensvertrages gerichteten Willenserklärungen nicht mehr zu beseitigen gewesen (vgl. hierzu die ausführliche Begründung im Senatsbeschluss vom 3. April 2006, 3 W 35/06 ).

IV.

Die Kostenentscheidung folgt aus § 97 Abs. 1 ZPO, die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf §§ 708 Nr. 10, 711 ZPO.

Die Revision war nicht zuzulassen, weil Gründe gemäß § 543 Abs. 2 Satz 1 ZPO nicht vorliegen. Der Meinungsstreit zum Fristbeginn der Verjährung ist - wie dargelegt (B.I. 4c]) - nicht erheblich für die vorliegende Entscheidung.