Oberlandesgericht Celle

Urt. v. 24.09.2008, Az.: 7 U 12/05

Bauvertrag; Bauvertrag; Abrechnung nicht erbrachter Leistungen

Bibliographie

- Gericht

- OLG Celle

- Datum

- 24.09.2008

- Aktenzeichen

- 7 U 12/05

- Entscheidungsform

- Urteil

- Referenz

- WKRS 2008, 42454

- Entscheidungsname

- [keine Angabe]

- ECLI

- ECLI:DE:OLGCE:2008:0924.7U12.05.0A

Verfahrensgang

- vorgehend

- LG Hildesheim - 08.12.2004 - AZ: 2 O 464/02

Rechtsgrundlagen

- § 649 BGB

- § 8 Nr. 1 VOB/B

Fundstellen

- FStBay 2010, 836-837

- IBR 2010, 78

Amtlicher Leitsatz

Die Vergütung für nicht erbrachte Leistungen nach freier Kündigung eines Bauvertrages während der Bauausführung berechnet sich allein nach den vertraglich ausbedungenen Leistungen, ausgehend von der dafür vereinbar-ten Vergütung. Zusätzlich beauftragte Leistungen, die auch für die nicht mehr erbrachten Leistungsbereiche erforderlich geworden wären, fließen nicht in die Berechnung der Vergütung für nicht erbrachte Leistungen nach §§ 649 I 2 BGB, 8 Nr. 1 II VOB/B ein.

In dem Rechtsstreit

...

hat der 7. Zivilsenat des Oberlandesgerichts Celle durch den Vorsitzenden Richter am Oberlandesgericht Dr. Kleineke, den Richter am Oberlandesgericht Voellmecke und die Richterin am Amtsgericht Otte auf die mündliche Verhandlung vom 1. September 2008 für Recht erkannt:

Tenor:

Auf die Berufung des Beklagten wird das am 8. Dezember 2004 verkündete Urteil des Einzelrichters der zweiten Zivilkammer des Landgerichts Hildesheim teilweise geändert und wie folgt neu gefasst:

Die Klage wird abgewiesen.

Auf die Widerklage wird die Klägerin verurteilt, dem Beklagten über die bereits durch Urteil des Bundesgerichtshofs vom 10. Mai 2007 rechtskräftig zuerkannten 7 696,46 € hinaus weitere 44 621,31 € nebst Zinsen in Höhe von 5 % - Punkten über dem Basiszinssatz seit dem 28. März 2003 zu zahlen. Im Übrigen wird die Widerklage abgewiesen.

Die Kosten des Rechtsstreits einschließlich der Kosten des Berufungs- und des Revisionsverfahrens tragen die Klägerin zu 68 % und der Beklagte zu 32 % mit Ausnahme der nach der Zurückverweisung entstandenen Kosten des Berufungsverfahrens, die der Klägerin zu 61 % und dem Beklagten zu 39 % zur Last fallen.

Das Urteil ist vorläufig vollstreckbar. Jedoch kann die Vollstreckung von der Klägerin bzw. vom Beklagten (wegen der Kosten) jeweils gegen Sicherheitsleistung in Höhe von 120 % des vollstreckbaren Betrages abgewendet werden, es sei denn, der jeweilige Vollstreckungsgläubiger leistet vor der Vollstreckung Sicherheiten Höhe des jeweils zu vollstreckenden Betrages.

Die Revision wird nicht zugelassen.

Beschwer: über 20 000,00 €

Gründe

I.

Der Beklagte sollte für die Klägerin Wärmedämmarbeiten an der Heizzentrale der neu errichteten JVA H.... durchführen. Die Parteien streiten nach der Kündigung des Vertrages durch die Klägerin um die Bezahlung einer Vergütung für erbrachte und infolge der Kündigung nicht mehr erbrachte Leistungen des Beklagten.

Das Landgericht H.... hat die auf Zahlung von 7 521,33 € nebst Zinsen gerichtete Klage durch Urteil vom 08. Dezember 2004, auf das Bezug genommen wird (Bl. 491-500 d.A.) abgewiesen. Ferner hat es die Widerklage abgewiesen, durch die der Beklagte vom Kläger die Bezahlung seiner Schlussrechnung vom 29. Januar 2003 in Höhe von 81 127,32 EUR nebst Zinsen verlangt hat. Wegen des Sach- und Streitstandes sowie der Prozessgeschichte erster Instanz wird auf die Ausführungen des Senats im Tatbestand des Urteils vom 07. September 2005, Seite drei - und dort bis zu den Worten "... verlangt hat" - verwiesen.

Der Beklagte hat gegen die Entscheidung des Landgerichts Berufung und die Klägerin Anschlussberufung eingelegt. Mit ihren Rechtsmitteln verfolgen die Parteien ihre erstinstanzlichen Anträge weiter.

Wegen des weiteren Vorbringens der Parteien im Berufungsverfahren wird auf die Seiten drei bis sechs des Senatsurteils vom 07. September 2005 - und dort von den Worten "Dagegen wendet sich die Beklagte ..." bis "... kalkuliert worden." - verwiesen.

Der Senat hat durch das Urteil vom 07. September 2005, auf dessen Gründe ferner verwiesen wird, die Anschlussberufung der Klägerin zurückgewiesen und das Urteil der 2. Zivilkammer des Landgerichts Hi.... teilweise geändert und dahin neu gefasst, dass die Klägerin auf die Widerklage verurteilt wird, dem Beklagten 7 986,57 € nebst Zinsen in Höhe von 5 % Punkten über dem Basiszinssatz seit dem 28. März 2003 zu zahlen. Die Klage und die weitergehende Widerklage hat der Senat abgewiesen.

Dagegen hat der Beklagte Revision eingelegt mit dem Antrag, die Klägerin auf seine Widerklage hin zu verurteilen, ihm weitere 73 140,75 € (81 127,32 € abzüglich 7 986,57 €) nebst Zinsen zu zahlen. Die Klägerin hat ihren Antrag auf Zahlung von 7 054,22 € im Rahmen der Anschlussrevision ebenfalls weiter verfolgt.

Der Bundesgerichtshof hat die angefochtene Entscheidung des Senats durch das Urteil vom 10. Mai 2007 insoweit aufgehoben, als die Widerklage des Beklagten in Höhe von 73 140,75 € abgewiesen worden ist und als ihr in Höhe eines 7 696,46 € nebst Zinsen übersteigenden Betrages stattgegeben worden ist. Die weitergehende Anschlussrevision der Klägerin hat der Bundesgerichtshof zurückgewiesen und die Sache im Umfang der Aufhebung zur neuen Verhandlung und Entscheidung zurückverwiesen. Zur näheren Sachdarstellung wird auf den Inhalt des Urteils des Bundesgerichtshofs Bezug genommen.

In der Folgezeit hat der Beklagte Rechnungen der Firma K..., einem Großhandel für Dämmstoffe, Zubehör und Service vorgelegt, die dokumentieren sollen, dass der Beklagte das der Klägerin in Rechnung gestellte Material seinerzeit erworben und geliefert bzw. gelagert hatte. Die Dämmmaterialien lägen weitestgehend noch im Lager des Beklagten. Speziell für die Anlage in der JVA H.... vorgefertigte Teile habe der Beklagte entsorgt. Der Beklagte hat seinen Betrieb Anfang des Jahres 2002 aus wirtschaftlichen Gründen eingestellt, so dass er die eingelagerten Materialien auch aus diesem Grund nicht habe weiterverwerten können. Hinsichtlich der Ersparnis von Personalkosten hat der Beklagte vorgetragen, insoweit nichts durch die Kündigung der Klägerin eingespart zu haben, da er den für das Bauvorhaben vorgesehenen Mitarbeiter nicht kurzfristig anderweitig einsetzen konnte.

Der Beklagte beantragt,

die Klägerin zu verurteilen, auf die Widerklage weitere 73 430,86 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem jeweiligen Basiszinssatz seit dem 28. März 2003 zu zahlen.

Die Klägerin beantragt,

die Widerklage abzuweisen, soweit über sie nicht rechtskräftig entschieden worden ist.

Die Klägerin hat noch einmal deutlich gemacht, dass sie keine Berechtigung des Beklagten sieht, die Kosten für Pass- und Endstücke zu berechnen und im Übrigen auch den Umfang der Leistung hilfsweise die Angemessenheit der abgerechneten Kosten bestreitet. Da die Heizanlagen - Verordnung auf das vorliegende Bauvorhaben nicht anwendbar sei, stünden dem Beklagten auch keine Mehrkosten für die Nichteinhaltung von Mindestabständen zu. Die Klägerin bestreitet, dass der Beklagte durch die Entziehung des Auftrages keinerlei Kosten erspart haben will.

Der Senat hat zum Umfang der gemäß der Schlussrechnung des Beklagten vom 29. Januar 2003 bis zur Arbeitseinstellung/Kündigung erbrachten Ausschnitte und Zulage - Teile (Passstücke und Endstücke) gemäß Beweisbeschluss vom 19. Dezember 2007 den Zeugen ... H.... vernommen. Ferner hat er hierzu ein schriftliches Sachverständigengutachten eingeholt. Wegen des Ergebnisses der Beweisaufnahme wird auf die Protokollniederschrift vom 01. September 2008 und das schriftliche Gutachten des Sachverständigen Dipl.-Ing. ... S.... vom 28. März 2008 Bezug genommen.

II.

Die Berufung des Beklagten ist teilweise begründet.

Der Beklagte ist berechtigt, von der Klägerin für die im Jahre 2001 an der Heizzentrale im Neubau der JVA H.... verrichteten Wärmedämmarbeiten eine weitere Zahlung von 43 306,91 € zu verlangen. Die darüber hinausgehend geltend gemachte Vergütung steht ihm, soweit nicht bereits rechtskräftig über sie entschieden worden ist, nicht zu. Insoweit ist das Rechtsmittel des Beklagten unbegründet.

1. Zwischen den Parteien ist - wie bereits im Urteil vom 07. September 2005 ausgeführt - ein Bauvertrag über die Ausführung von Wärmedämmarbeiten an der Heizzentrale im Neubau der JVA H.... zustande gekommen. Grundlage des Vertrages ist der Auftrag der Klägerin vom 13. Februar 2001. Gemäß der Ziffer 1 des darin in Bezug genommenen Angebots des Beklagten vom 9. Oktober 2002 sind - in dieser Reihenfolge entsprechend § 1 Nr. 2 VOB - die Besonderen Vertragsbedingungen, die Zusätzlichen Vertragsbedingungen (bei Anlage K 3, AH I) und danach die VOB Gegenstand des Vertragsverhältnisses geworden. Als Vergütung des Beklagten wurde ein Betrag in Höhe von 77 559,92 DM vereinbart.

Der Bauvertrag enthielt keine Regelungen zu den für eine ordnungsgemäße Wärmedämmung zusätzlich erforderlichen Passstücken und Endscheiben. Die Klägerin hat dem Beklagten im Schreiben vom 9. März 2001 (Anlage K 8) zwar den Auftrag erteilt, "Passstücke und Endstellen nach gegebenen, technischen Erfordernissen einzubauen". Zu einer Einigung über die Vergütung für diese zusätzliche Leistung (2 Nr. 6 VOB) ist es zwischen den Parteien nicht gekommen.

2. Das Bauvertragsverhältnis der Parteien hat ein vorzeitiges Ende gefunden. Die Klägerin hat den Auftrag über die noch ausstehenden restlichen Wärmedammarbeiten durch Schreiben vom 05. Julie 2001 (Anlage K 19) gekündigt. Der Senat nimmt insoweit auf seine Ausführungen im Urteil vom 07. September 2005 Bezug, die vom Bundesgerichtshof nicht beanstandet worden sind.

a) Die Klägerin ist nicht nach § 8 Nr. 3 VOB zur fristlosen Kündigung berechtigt gewesen. Die Erwägungen des Senats werden der Vollständigkeit halber noch einmal wie folgt wiederholt:

aa) Zwar hat der Umstand, dass die Klägerin nicht auf die geforderte zusätzliche Vergütung für die Passstücke und Endscheiben von 44,00 DM pro Stück eingegangen ist, hat, nicht zu einem Zurückbehaltungsrecht des Beklagten geführt. Der Senat verweist auf seine Ausführungen im Urteil vom 07. September 2005. Der Beklagte hätte den angemessenen Preis im Streitfall gerichtlich feststellen lassen können. Ein Auftragnehmer hat grundsätzlich kein Leistungsverweigerungsrecht, wenn eine Preisvereinbarung scheitert. Die Klägerin hat weder einen deutlich zu geringen Preis angeboten noch die Zahlung einer zusätzlichen Vergütung sogar nachhaltig verweigert, was den Beklagten ausnahmsweise zur Leistungsverweigerung berechtigt hätte. Stattdessen hat die Klägerin im Auftragsschreiben vom 6. März 2001 zum Ausdruck gebracht, dem Beklagten eine gesonderte Vergütung bezahlen zu wollen, und zur Ermittlung des Einheitspreises um eine Kalkulation gebeten, die sie erhielt und lediglich als nicht ausreichend erachtete. In der Folgezeit hat sie dem Kläger weder einen unzumutbaren Einheitspreis angeboten noch erklärt, sie werde unter keinen Umständen 44,00 DM pro Pass- und Endstück entrichten (das hat sie erst im Verlaufe des Prozesses getan).

bb) Die Weigerung des Beklagten, die Wärmedämmarbeiten wieder aufzunehmen, stellt sich aber wegen der Bußgelddrohung in § 13 der damals gültigen Heizungsanlagen-Verordnung vom 22. März 1994 (in AH III) unter Berücksichtigung des Schreibens der Klägerin vom 22. Mai 2001 (Anlage K 18 AH I) nicht als eine so grobe Vertragsverletzung dar, dass eine außerordentliche Kündigung gerechtfertigt wäre. Der Senat hält an seinen Ausführungen im Urteil vom 07. September, die im übrigen vom Bundesgerichtshof auch nicht beanstandet worden sind, fest:

"Die über § 1 Nr. 1 VOB Vertragsgegenstand geworden DIN 4140 sieht Abstände von mindestens 100 mm zwischen gedämmten Rohren untereinander sowie zu den Wänden vor. Diese Abstände wären bei Einhaltung der nach § 6 der Heizungsanlagen-Verordnung vorgeschriebenen Mindestdämmung von bis zu 100 mm (§ 6 I Zeile 4) aber nicht vorhanden gewesen. Eine Missachtung der Mindestdämmung von bis zu 100 mm ist nach § 13 Nr. 6 Heizungsanlagen-Verordnung bußgeldbedroht. Der Beklagte hat die Klägerin im Schreiben vom 27. März 2001 darauf hingewiesen, dass die Dämmdicken entsprechend den Vorgaben der DIN 4140 nicht eingehalten werden könnten. Für den Monteur sei zu wenig Platz für die Wärmedämmarbeiten, was ihn behindern und mehr Arbeitszeit kosten würde. Aus diesem Anlass hat der Beklagte im Nachtragsangebot Nr. 2 vom 29. März 2001 (Anlage K 15) eine zusätzliche Vergütung von 126 721,94 DM gefordert. Darauf ist die Klägerin nicht eingegangen. Vielmehr hat sie ihm im Schreiben vom 22. März 2001 erklärt, die DIN 4140 sei vorliegend nicht einschlägig, und sie sei damit einverstanden, dass eine geringere Dämmung aufgebracht werde. Dabei hat sie den Beklagten auf die Heizanlagen-Verordnung hingewiesen, die anzuwenden sei.

Nach § 4 Nr. 1 Abs. 3 VOB kann ein Auftraggeber Anweisungen treffen, eine Baumaßnahme in einer bestimmten Weise auszuführen. Hier enthielt das von der Klägerin im Schreiben vom 22. Mai 2001 erklärte Einverständnis mit dem Aufbringen einer geringeren Dämmung eine solche Anweisung gegenüber dem Beklagten, wenn dabei berücksichtigt wird, dass sie für diese Ausführung einen zeitlichen Mehraufwand des Beklagten ausgeschlossen und das Nachtragsangebot Nr. 2 abgelehnt hat. Ein Unternehmer ist - nach vorgebrachten Bedenken - nur berechtigt, eine angeordnete Ausführung zu verweigern, soweit dieser gesetzliche oder behördliche Bestimmungen entgegenstehen (dazu Heiermann/Riedl/Rusam, a.a.O., B § 4 Rn. 27; Kniffka, Kompendium des Baurechts, 2. Aufl. 2004, 8. Teil RdNr. 14). Eine solche Bestimmung enthält die Vorschrift des § 13 Nr. 6 Heizanlagen-Verordnung, nach der ein Nichteinhalten der in § 6 Heizanlagen-Verordnung vorgeschriebenen Mindestdämmschichtdicken mit einem Bußgeld bedroht wird. Ob hier die Heizungszentrale - ein Blockheizkraftwerk - im Neubau der JVA H.... als Heizkraftwerk anzusehen ist, das nach § 1 Abs. 2 Heizanlagen-Verordnung von der Anwendung dieser Verordnung ausgenommen wird, wofür das von der Klägerin im Berufungsverfahren vorgelegte Schreiben des Ministeriums für Städtebau und Wohnen, Kultur und Sport des Landes N.... vom 19. April 2005 spricht, mag letztlich offen bleiben. Der Beklagte hat damals - ebenso wie später der Sachverständige für das Wärme-, Kälte- und Schallschutzhandwerk Dipl. Ing. ... S.... im - schriftlichen Gutachten und später bei seiner mündlichen Anhörung - die Auffassung vertreten, die Heizanlagen-Verordnung und damit auch deren § 13 fände Anwendung, worin er von der Klägerin im Schreiben vom 22. Mai 2001 durch die wiederholten Hinweise auf die Anwendung der Heizanlagen-Verordnung - insbesondere "einer Ausführung gemäß § 6 der HeizAnlV" - bestärkt worden ist. Der Senat würde dem Beklagten auch für den Fall, dass das Blockkraftheizwerk in der JVA H.... der Ausnahmevorschrift des § 1 Abs. 2 HeizAnlV unterfiele, den Umständen nach ein Verbotsirrtum zu billigen, der sein Verhalten, die Wärmedämmarbeiten auf die Aufforderung der Klägerin nicht wieder aufgenommen zu haben, nicht als ein vertragsuntreues Verhalten von ausreichendem Gewicht für eine fristlose Kündigung erscheinen ließe."

b) Die Kündigung der Klägerin im Schreiben vom 5. Juni 2001 (Anlage K 19) deutet der Senat auf der Grundlage seiner Ausführungen im Urteil vom 07. September 2005 entsprechend § 140 BGB in eine freie Kündigung nach § 8 Nr. 1 VOB um:

"Im Regelfall ist die Kündigung eines Bauvertrages dahin zu verstehen, dass auch eine freie Kündigung gewollt ist. Will der Auftraggeber seine Kündigung nicht so verstanden wissen, muss sich das aus der Erklärung oder den Umständen ergeben ( BGH NZBau 2003, 665 [BGH 24.07.2003 - VII ZR 218/02]). Auch gegenüber dem Beklagten ist (aus seiner maßgeblichen Sicht als Erklärungsempfänger) unter Berücksichtigung der Umstände hinreichend zum Ausdruck gebracht worden, dass die Klägerin das Vertragsverhältnis mit ihm nicht mehr fortsetzen und es auf alle Fälle beenden wollte. So hat sie ihm im Kündigungsschreiben mitgeteilt, sie werde den nicht vollendeten Teil der Wärmedämmarbeiten durch einen Dritten ausführen lassen, und ihn unter Fristsetzung aufgefordert, eine Schlussrechnung zu erstellen. Der Beklagte (der im Verlaufe des Prozesses wiederholt bemerkt hat, es sei der Klägerin darauf angekommen, ihn aus dem Vertragsverhältnis zu drängen) muss die Kündigung vom 5. Juni 2001 auch dahin verstanden haben, dass die Klägerin die weitere Zusammenarbeit mit ihm als endgültig beendet ansah. Die Klägerin hat damit auch von ihrem freien Kündigungsrecht Gebrauch gemacht, das einem öffentlich-rechtlichen Auftraggeber ebenfalls zusteht. Sie hat sich durch den Hinweis auf eine Kündigungsbefugnis nach § 8 Abs. 3 VOB nicht dahin gebunden, sie werde die Kündigung nicht auf § 8 Nr. 1 VOB zu stützen, falls ihr ein außerordentlicher Kündigungsgrund versagt werden sollte."

3. Bei der hier anzunehmenden Vertragsbeendigung durch die Ausübung des freien Kündigungsrechts nach § 8 Abs. 1 VOB steht, wie der BGH rechtskräftig festgestellt hat, der Klägerin keine Anspruchsgrundlage zur Seite, aufgrund deren sie vom Beklagten die Mehrkosten für die Beendigung der Wärmedämmarbeiten durch die Firma M...., für eine verlängerte Gerüstvorhaltung und die Erstellung der Schlussrechnung geltend machen könnte.

4. Dem Beklagten steht über die rechtskräftig zuerkannten 7 696,46 € hinaus eine Vergütung von noch 44 621,31 € (= 87 271,70 DM) zu. Kündigt ein Auftraggeber im Rahmen seines freien Kündigungsrechts, steht dem Auftragnehmer nach § 8 Nr. 1 Abs. 2 VOB die vereinbarte Vergütung zu. Der Auftragnehmer muss sich jedoch u.a. die infolge der Aufhebung des Vertrages ersparten Kosten anrechnen lassen.

Hier hat der Beklagte der Klägerin in der - von ihm während des Rechtsstreits erstellten - Schlussrechnung vom 29. Januar 2003 insgesamt 81 127,32 EUR bzw. 158 671,24 DM berechnet und dazu vorgetragen, er habe durch die vorzeitige Beendigung des Bauvertragsverhältnisses keinerlei Aufwendungen erspart.

a) Entsprechend der Vorgaben des BGH ist der Beklagte nicht nach § 16 Nr. 3 VOB i.V.m. § 14 Nr. 4 VOB gehindert, eine Vergütung geltend zu machen, die über die ihm von der Klägerin errechneten und bereits rechtskräftig zuerkannten 15 052,96 DM (= 7 696,46 €) hinausgeht.

aa) Die Klägerin kann sich nach den Ausführungen des BGH, auf die der Senat insoweit Bezug nimmt, nicht auf § 16 Nr. 3 VOB/B berufen, weil die VOB/B nicht als Ganzes vereinbart gewesen sei und die Klausel der isolierten Inhaltskontrolle nicht standhalte. Die Inhaltskontrolle sei auch dann eröffnet, wenn nur geringfügige Abweichungen von der VOB/B vorlägen. Eine derartige Abweichung enthalte jedenfalls die Nr. 26.3 in Verbindung mit Nr. 30 der Zusätzlichen Vertragsbedingungen der Klägerin. Die Regelung der VOB/B über den Ausschluss von Nachforderungen bei vorbehaltsloser Annahme einer Schlusszahlung oder einer ihr gleichstehenden Schlusszahlungserklärung verstoße auch nach der Neufassung der VOB/B zum 19. Juli 1990, soweit nicht die VOB/B "als Ganzes" vereinbart worden ist, gegen § 9 AGBG und sei deswegen unwirksam.

bb) Unter Berücksichtigung dieser Gesichtspunkte ist dem Beklagten ein Vergütungsanspruch in der oben genannten Höhe von zuzubilligen. Dem Beklagten steht gemäß § 8 Nr. 1 Abs. 2 S. 1 VOB/B die vereinbarte Vergütung zu. Er muss sich anrechnen lassen, was er infolge der Aufhebung des Vertrages an Kosten erspart hat. Nach der Rechtsprechung des BGH (z.B. BauR 1996, 846) hat der Unternehmer hierfür zunächst die erbrachten Leistungen und die dafür anzusetzende Vergütung darzulegen. Anschließend erfolgt die Berechnung der nicht erbrachten Leistungen abzüglich ersparter Kosten.

b) Abrechnung der bereits erbrachten Leistungen

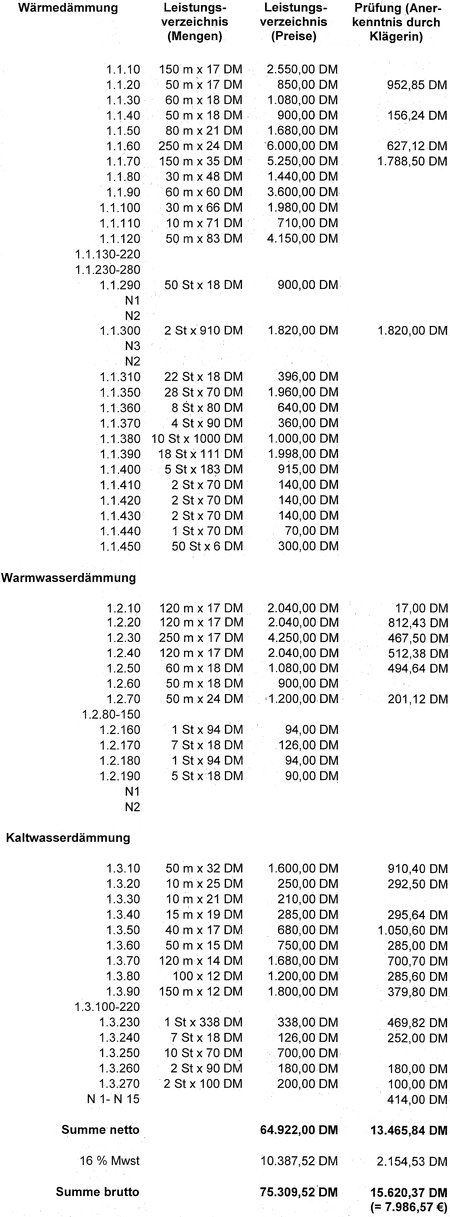

aa) Der Senat geht auf der Grundlage des Leistungsverzeichnisses und der seitens der Klägerin geprüften Abrechnung des Beklagten vom 29.01.2003 von folgender unstreitiger bzw. ausreichend nachgewiesener Abrechnung für erbrachte Leistungen aus:

Hinzuzurechnen sind weitere 252,37 €, die im Rahmen des Aufmaßes ebenfalls als unstreitig anerkannt worden sind, jedoch teilweise von den Daten aus der Schlussrechnung wie nachstehend ausgeführt abweichen. Der Senat hat bereits im Beschluss vom 19. Dezember 2007 darauf hingewiesen, dass er auch insoweit von unstreitigen bzw. ausreichend nachgewiesenen Abrechnungsposten ausgeht. Die Parteien haben insoweit keine Einwände erhoben.

Damit stehen dem Beklagten unstreitig 13 718,21 DM netto, das sind inklusive 16 % Mehrwertsteuer (2 194,91 DM) brutto 15 913,12 DM, umgerechnet 8 136,25 € zu.

bb) Erschwerniszulage

Eine Zulage für Erschwernisse kann seitens des Beklagten nicht für die bereits im Leistungsverzeichnis enthaltenen allgemeinen Erschwernisse verlangt werden. Diese hätten, worauf der Senat bereits im Beschluss vom 19. Dezember 2007 hingewiesen hat, von vornherein einkalkuliert werden müssen. In der zum Leistungsverzeichnis gehörenden Baubeschreibung des staatlichen Bauamtes D.... vom 05. September 2000 (K 2) wurde auf die besondere Lage der Baustelle hingewiesen. Es wurde deutlich gemacht, dass Lagermöglichkeiten für Baumaterialien und Baumaschinen in nur sehr geringem Umfang vorhanden seien. Desweiteren sollte der Auftragnehmer gewährleisten können, dass sämtlicher Berufs- bzw. Dienstverkehr für die JVA durch die alte Durchgangspforte gewährleistet bleibe. Im Rahmen besonderer Hinweise wurde ausdrücklich darauf hingewiesen, dass die Ausführung unter erschwerenden Bedingungen erfolgen müsse. So wurde im einzelnen auf die Abstimmung der Arbeiten auf die Arbeitszeit des Wachpersonals, die begrenzte Größe der einzusetzenden Baumaschinen, Schleusung und Wartezeiten, das Erfordernis eines polizeilichen Führungszeugnisses und andere sicherheitstechnische Notwendigkeiten hingewiesen.

Hinsichtlich der vor Ort erbrachten Leistungen kommt eine Zulage in Betracht, die der Senat auf der Grundlage des Gutachtens des Sachverständigen Dipl. Ing. ... S.... vom 22. April 2004 mit einem Faktor von 1,71 bewertet. Der Sachverständige hat festgestellt, dass die erforderlichen Abstände der Rohrleitungen zwischen 65 % und 75 % nicht eingehalten worden sind. Für die teilweise enge Verlegung habe keine räumliche Notwendigkeit bestanden. Trotz der großzügigen Räumlichkeiten würden die Anlagenteile und Rohrleitungen dicht beieinander liegen und sich die Ummantelungen an einigen Stellen berühren. In der Heizzentrale liegen die Rohrleitungen überwiegend unterhalb des nach DIN 18421 bzw. DIN 4140 Teil 1 geforderten Maßes von 10 cm. Die in Auftrag gegebenen Wärmedämmarbeiten seien durch den zu geringen Abstand der Rohrleitungen behindert gewesen, was zu einem zeitlichen Mehraufwand geführt habe. Unabhängig davon, ob die Klägerin auf die Einhaltung von DIN-Normen verzichtet habe, hätten die Bedingungen vor Ort zu dem zeitlichen Mehraufwand geführt.

Auch ein eventuelles Einverständnis der Klägerin im Schreiben vom 22. März 2001 mit einer geringeren Dämmung war nicht geeignet, die angezeigten Behinderungen zu vermeiden. Zwar kann ein Auftraggeber nach § 4 Nr. 1 Abs. 3 VOB Anweisungen treffen, eine Baumaßnahme in einer bestimmten Weise auszuführen. Dies allerdings nur soweit keine gesetzlichen oder behördlichen Bestimmungen entgegenstehen. Die Heizanlagen-Verordnung, auf die die Klägerin im Schreiben vom 22. März 2001 noch ausdrücklich hingewiesen hat, enthält - wie bereits erörtert - eine solche bußgeldbewehrte Bestimmung für den Fall des Nichteinhaltens bestimmter Mindestdämmschichtdicken. Es kann dahingestellt bleiben, ob auf der Grundlage der sachverständigen Ausführungen im Gutachten vom 22. April 2004 von der Geltung der Heizanlagen-Verordnung für das streitgegenständliche Bauvorhaben ausgegangen werden kann oder ob es sich um ein unter die Ausnahmevorschrift des § 1 Abs. 2 HeizAnlV fallendes Blockkraftheizwerk handelt. Der Klägerin hätte gegebenenfalls vorab durch die nach Landesrecht zuständige Stelle klären lassen müssen, ob die Verordnung Anwendung findet bzw. eine Ausnahmegenehmigung erwirken müssen. Die Bezugnahme im Schreiben vom 22. März 2001 zeigt jedoch, dass die Klägerin zunächst auch von der Anwendbarkeit der Verordnung ausgegangen ist und deshalb selbst keinen Bedarf für eine Klärung sah. Nachträglich kann dem Beklagten dem Mehraufwand durch die Behinderung jedenfalls nicht entgegengehalten werden, die vertraglich vereinbarte und gesetzlich vorgeschriebene Dämmdicke sei nicht notwendig gewesen.

Den Zeitaufwand für diese Behinderung hat der Sachverständige nachvollziehbar über den zuvor ermittelten tatsächlichen Leistungsansatz (0,87 h/qm) im Vergleich zu dem kalkulatorischen Zeitansatz (0,98 h/qm) mit 1,15 bis 1,25 h/qm geschätzt. Der Sachverständige hat die vorliegenden Angebote, Abrechnungen und verwertbaren Hinweise analysiert, untereinander verglichen und bewertet. Zusätzlich hat er die Preisliste der Oberfinanzdirektion D.... zur Orientierung und Grenzwertbestimmung zur Hilfe genommen. Dabei ist deutlich geworden, dass der Beklagte in seinem Angebot von der Verlässlichkeit der Angaben im Leistungsverzeichnis und davon ausgegangen ist, dass der Auftrag optimal abgewickelt werden kann. Nach Abzug des nichtbehinderten Anteils ergibt sich ein Leistungsansatz zwischen 1,05 h/qm und 1,12 h/qm, der zu einem Erhöhungsfaktor von 1,71 für die Behinderung durch Rohrleitungen führt (siehe Seite 37 des Gutachtens vom 22. April 2004). Dabei hat der Sachverständige im Rahmen seiner Anhörung am 01. September 2008 noch einmal klargestellt, dass sich der Erhöhungsfaktor auf die bereits erbrachten Leistungen beziehe und schon berücksichtigt worden sei, dass ein größerer Teil der erbrachten Leistungen nicht so stark erschwert gewesen sei, wie die noch zu erbringenden Leistungen erschwert gewesen wären. Der Senat hält die Ausführungen des Sachverständigen für überzeugend und legt diesen Erhöhungsfaktor seinen nachfolgenden Berechnungen zugrunde.

Der Erhöhungsfaktor von 1,71 für bereits erbrachte Leistungen in Höhe von 13 718,21 DM netto ergibt insoweit einen Vergütungsanspruch in Höhe von 23 458,14 DM netto. Inklusive 16 % Mehrwertsteuer (3 753,30 DM) sind das 27 211,44 DM (= 13 912,99 €). Hiervon sind 15 052,96 DM (= 7 696,46 €) bereits rechtskräftig zuerkannt. Die Differenz beträgt 12 158,48 DM (= 6 216,53 €).

c) Abrechnung der Zusatzarbeiten (Ausschnitte, Pass- und Endstücke)

aa) Dem Beklagten steht eine zusätzliche Vergütung für die von ihm eingebauten Passstücke, Ausschnitte und Endscheiben zu. Durch Schreiben vom 9. März 2001 (K 8) hat der Beklagte von der Klägerin den Auftrag zum Einbau der Passstücke und Endscheiben erhalten. Die Klägerin hat hierzu erklärt: "Zu den Passstücken und Endstellen ist festzustellen, dass diese sich von den auszuführenden Leistungen nicht trennen lassen und auch nach technischem Verständnis unabdingbar sind. Ich erteile Ihnen hiermit den Auftrag, Passstücke und Endstellen nach gegebenen, technischen Erfordernis einzubauen. Gleichfalls fordere ich Sie auf, mir für diese Leistungen eine ordentliche Kalkulation vorzulegen, um auf dieser Basis den Einheitspreis zu ermitteln." Damit hat die Klägerin die Notwendigkeit zum Einbau i.S. von § 2 Nr. 8 Abs. 2 S. 2 VOB/B anerkannt.

Für die Anzahl der bis zur Arbeitseinstellung/Kündigung insgesamt gefertigten Ausschnitte und Zulage- Teile (Passstücke und Endstücke) obliegt dem Beklagten die Beweislast. Dementsprechend ist gemäß Beweisbeschluss vom 19. Dezember 2007 ein Gutachten des Sachverständige Dipl.-Ing. S.... zu der Behauptung des Beklagten eingeholt worden, es seien gemäß der Schlussrechnung des Beklagten vom 29. Januar 2003 (z.B. Anlage K 37) bis zur Arbeitseinstellung/Kündigung insgesamt folgende Ausschnitte und Zulage-Teile (Passstücke und Endstücke) erbracht.

Wärmedämmarbeiten

73 Ausschnitte

38 Passstücke

8 Endteller

4 Endscheiben

Warmwasserdämmung

59 Ausschnitte

39 Passstücke

12 Endteller

Kaltwasserdämmung

38 Ausschnitte

301 Passstücke.

Als Passstück wurde von dem Sachverständigen nach der Begriffsbestimmung im "Lexikon der Isoliertechnik" ein Formstück oder ein Teil der Ummantelung mit vom Standard abweichenden Abmessungen definiert. Ausschnitte sind nach seiner Definition Öffnungen in der Ummantelung zum Beispiel für Stutzen oder Typenschilder. Endstellen sind Abschlüsse oder Unterbrechungen der Isolierung an Einbauten.

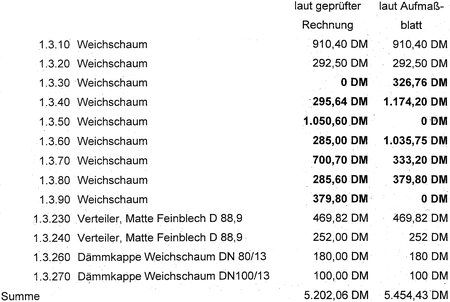

Der Senat hatte den Beklagten bereits im Rahmen der Erörterung der Sach- und Rechtslage im Termin am 06. Dezember 2007 auf die Schwierigkeit hingewiesen, die Anzahl der bis zur Arbeitseinstellung/Kündigung gefertigten Ausschnitte und Zulage-Teile (Passstücke und Endstücke) zu beweisen. Daraufhin hat der Beklagte lesbare Ablichtungen der Aufmaßblätter vorgelegt, auf die er seine Abrechnung stützt.

Der Sachverständige Dipl.-Ing. S.... konnte in seinem Gutachten vom 28.03.2008 naturgemäß lediglich die Anzahl der insgesamt durch den Beklagten und die Nachfolgefirma M.... eingebauten Ausschnitte, Passstücke und Endstücke feststellen. Er hat im Rahmen der Ortsbesichtigung am 25.02.2008 in Gegenwart der Parteien die tatsächliche Anzahl der Ausschnitte, Passstücke und Endscheiben gezählt. Der Sachverständige hat für die Wärmedämmarbeiten im Bereich der Heizung insgesamt 256 Passstücke errechnet. Desweiteren hat der Sachverständige in diesem Bereich 285 Ausschnitte ermittelt. Hinzu kommen insgesamt 134 Endstellen. Für den Bereich der Warmwasserdämmung hat er 247 Passstücke, 290 Ausschnitte und 149 Endstellen gezählt. Für die Kaltwasserdämmung wurden 187 Passtücke, 156 Ausschnitte und 121 Endstellen festgestellt. Er hat ferner erklärt, die Nachfolgefirma M.... GmbH habe anders gearbeitet und bei der Fertigstellung an Punkten, an denen er als Sachverständiger und auch der Beklagte Endteller eingebaut hätten, keine weiteren Endteller eingesetzt.

Der Zeuge ... H...., der für den Beklagten die streitgegenständlichen Arbeiten ausgeführt hat, hat insoweit glaubhaft bekundet, dass er die aus den Aufmaßblättern ersichtlichen Ausschnitte, Pass- und Endstücke, die der Beklagte seiner Abrechnung zugrunde gelegt hat, nach Beendigung seiner Arbeiten im Einzelnen selbst ermittelt habe. Er konnte sich daran erinnern, dass er auf der Baustelle herum geklettert sei und gezählt sowie gemessen habe. Er habe erst mal oben unter der Decke gearbeitet, wo sich sowohl Heizungsrohre als auch Warmwasser- und Kaltwasserrohre befunden hätten. Soweit die Eintragungen auf den Aufmaßblättern nach seinen eigenen Bekundungen nicht von ihm stammen, hat er das nachvollziehbar dadurch erklärt, dass ihm zum Beispiel sein Vater beim Aufschreiben geholfen habe, wenn er oben auf dem Gerüst gezählt oder gemessen habe. Teilweise habe er die handschriftlichen Zahlen auch an den Beklagten weitergegeben, der diese dann in die Tabellen übertragen habe. Es habe in jedem Fall die konkrete Auszählung stattgefunden. Es seien nur solche Sonderstücke berücksichtigt worden, die auch tatsächlich montiert gewesen seien. Den Bereich "Kaltwasser" sei insgesamt schon weitgehend fertiggestellt gewesen. Wenn der Bauleiter zu erreichen gewesen sei, habe er das Aufmaß auch immer mit unterschrieben. Streit habe es insoweit nicht gegeben. Der Zeuge, der nicht mehr bei dem Beklagten beschäftigt ist, hat einen um Aufklärung bemühten Eindruck gemacht. Angesichts des langen Zeitraums, der zwischenzeitlich verstrichen ist, konnte er sich nachvollziehbar nicht mehr an alle Einzelheiten erinnern, hat dies aber auch bereitwillig und offen zu erkennen gegeben. Seine Aussage war - soweit erkennbar - widerspruchsfrei und der Zeuge konnte seine Angaben in einen schlüssigen, auch über die Kernfragen hinausgehenden Zusammenhang stellen. Der Senat legt auf der Grundlage dieser Aussage die aus den Aufmaßblättern ersichtlichen Zahlen der Berechnung über die zusätzlichen Arbeiten zugrunde.

Hinsichtlich der Anzahl waren lediglich Mengen Gegenstand der Beweisaufnahme, die über die von der Klägerin mit ihrer eigenen Schlussrechnung zu den Grundpositionen des Leistungsverzeichnisses (ohne Nachträge) anerkannten Mengen hinausgehen. Es geht also um eine Differenz von in den Aufmaßblättern enthaltenen 156 (59 + 14 + 59 + 24) zusätzlichen Ausschnitten aus den Positionen 1.1 290, 1.1 310, 1.2 170 und 1.3 240, 378 (38 + 39 + 301) zusätzlichen Passstücken und 24 (12 + 12) zusätzlichen Endstücke, wobei in den 301 Passstücken gemäß dem zweiten Aufmaßblatt 112 Endteller enthalten sind.

bb) Bezüglich der Ausschnitte wird der vertraglich vereinbarte Einheitspreis von 18 DM angesetzt. Für die Passtücke und Endteller wurden seitens der Klägerin keine durchgreifenden Bedenken gegen den von dem Sachverständigen überprüften Preis von 44 DM erhoben.

Der Sachverständige Dipl.-Ing. S.... in hat die Kosten für das Herstellen und Montieren der Pass- und Endstücke über verschiedene Ansätze ermittelt. Zum einen hat er den Aufwand für die Pass- und Endstücke als Ganzes ermittelt. Ausgangspunkt für seine Kalkulation war das Herstellen und Montieren von ca. 250 Pass- und Endstücken. Den durchschnittlichen Aufwand für ein Passstück hat der Sachverständige mit 57,36 DM, den für ein Endstück mit 26,86 DM errechnet (Anhang - Anlage 3 zum Gutachten vom 22. April 2004). Das ergibt einen durchschnittlichen Aufwand für beide Teile von 42,11 DM pro Stück (Tabelle 4, S. 18 des Gutachtens vom 22. April 2004). Das Ergebnis wurde für die Passstücke mit der Aufwandsermittlung über die Abrechnungsmodalitäten für Passstücke nach DIN 18421 verglichen und zusätzlich auch für Endstücke in Verhältnis zu den Vorgaben der Preisliste der Oberfinanzdirektion D.... gesetzt.

Der seitens des Beklagten in Ansatz gebrachte Betrag in Höhe von 44,00 DM liegt im Rahmen der ermittelten Werte und wird vom Senat als angemessen angesehen. Die Preisliste der Oberfinanzdirektion D.... gibt sogar noch einen etwas höheren Betrag an.

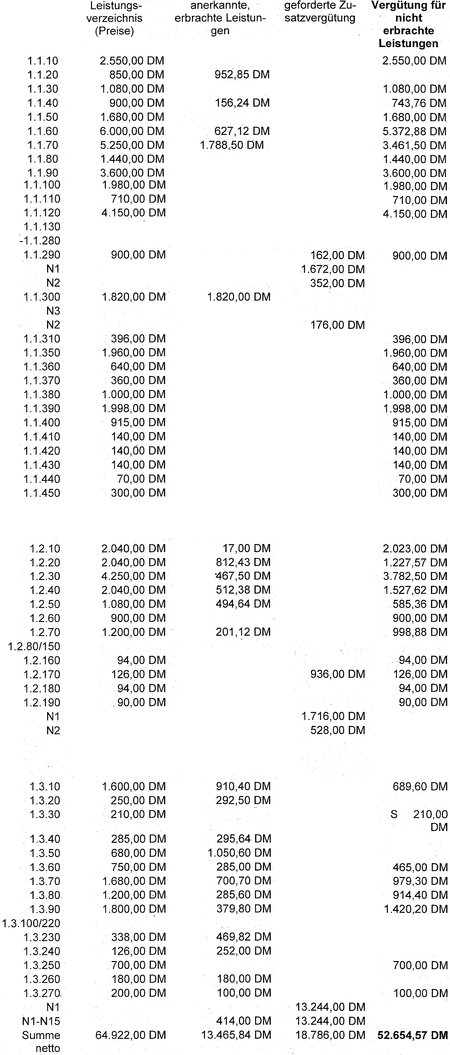

Bei einem Stückpreis von 18 DM für die seitens des Beklagten geforderten und bewiesenen zusätzlichen Ausschnitte und 44 DM für die zusätzlichen Pass- und Endstücke errechnet sich eine zusätzliche Vergütung von:

156 × 18 DM = 2 808 DM

378 × 44 DM = 16 632 DM

24 × 44 DM = 1 056 DM

Abzüglich der anerkannten und unter b aa) bereits berücksichtigten Nachträge N 1 - N 15 in Höhe von 414,00 DM sind das netto insgesamt 20 082 DM, inklusive 16 % Mehrwertsteuer (3 213,12 DM) errechnen sich zusätzliche 23 295,12 DM (= 11 910,61 €) für den Einbau der nicht im Leistungsverzeichnis enthaltenen Ausschnitte, Pass- und Endstücke.

cc) Erschwerniszulage

Entsprechend der Ausführungen zu den bereits erbrachten, vertraglich vereinbarten Leistungen kann der Beklagte auch für den Einbau der nicht im Leistungsverzeichnis enthaltenen Ausschnitte, Pass- und Endstücke eine Erschwerniszulage von 1,71 für die Behinderungen durch die enge Rohrleitung verlangen.

Auf der Grundlage der obigen Berechnung ergibt sich ein Betrag von 34 340,22 DM (1,71 × 20 082 DM). Inklusive 16 % Mehrwertsteuer (5 494,44 DM) sind das 39 834,66 DM, umgerechnet 20 367,14 € für den Einbau der nicht im Leistungsverzeichnis enthaltenen Ausschnitte, Pass- und Endstücke.

d) Vergütung für infolge der Kündigung nicht erbrachte Leistungen

Infolge der Kündigung der Klägerin hat der Beklagten einen Anspruch auf "entgangenen Gewinn" aus dem nicht durchgeführten Teil des Vertrages. Der Sache nach handelt es sich um den Anspruch auf die vertraglich vereinbarte Vergütung für die nicht erbrachte Leistung unter Anrechnung desjenigen, was der Beklagte infolge der Nichtdurchführung des Vertrages an Aufwendungen erspart hat. Allerdings muss sich der Beklagte die ersparten Aufwendungen anrechnen lassen.

aa) Der Beklagte hat, wie nachstehend ersichtlich ist, eine weitere Vergütung für infolge der Kündigung nicht erbrachte Leistungen schlüssig in Höhe von 52 654,57 DM dargelegt:

Für die Vergütung des nicht ausgeführten Teils des Bauvertragsverhältnisses besteht nach der Rechtsprechung des Bundesgerichtshofs keine Mehrwertsteuerpflicht, weil kein Austausch von Leistungen zugrunde liegt (z.B. BGHZ 101, 130; NJW 99, 3261).

Hinsichtlich der zusätzlich zu fertigenden Ausschnitte, Pass- und Endstücke kommt ein Anspruch auf entgangenen Gewinn dagegen nicht in Betracht. Denn diesen zusätzlichen Arbeiten hat die Klägerin nicht von vornherein grundsätzlich und in vollem Umfang, sondern nur einzeln nach Notwendigkeit und wegen der Untrennbarkeit mit der beauftragten Leistung zugestimmt. § 8 N. 1 Abs. 2 VOB/B sowie § 649 BGB sehen als entgangenen Gewinn nur die vereinbarte Vergütung vor. Zwar spricht für eine Berücksichtigung des entgangenen Gewinns für diese Leistungen, dass die Ausschnitte, Pass- und Endstücke auf jeden Fall einzubauen gewesen wären. Der Beklagte hätte demnach dies Arbeiten durchführen und der Kläger diese in Auftrag geben müssen. Gegen die Berücksichtigung dieser Kosten spricht jedoch, dass sie gerade nicht Bestandteil des gekündigten Vertrages gewesen und auch nicht geworden sind. Nach dem klaren Gesetzeswortlaut gehören diese zusätzlichen Leistungen nicht zu der vereinbarten Vergütung des gekündigten Vertrages. Es ist auf den Inhalt des gekündigten Vertrages abzustellen. Nicht vereinbarte Leistungen und Preise sind gerade nicht Bestandteil dieses Vertrages. Das lässt sich auch mit dem Grundgedanken des § 8 Nr. 1 Abs. 2 VOB/B vereinbaren, demzufolge niemand nach einer Kündigung schlechter oder besser gestellt werden darf. Der Beklagte kann für in diesem Vertrag nicht vereinbarte Leistungen weder Vergütung noch entgangenen Gewinn verlangen. Er konnte berechtigterweise nur darauf hoffen, entgangenen Gewinn für bereits vereinbarte Leistungen zu beanspruchen. Darüberhinaus gehenden Erwartungen unterfallen keinem schützenswerten Interesse.

bb) Der Beklagte hat sich auf die Summe von 52 654,57 DM dasjenige anrechnen zu lassen, was er durch die vorzeitige Beendigung des Bauvertrages erspart hat. Erspart sind die Aufwendungen, die der Unternehmer bei der Ausführung des Vertrages hätte machen müssen und die er wegen der Kündigung nicht mehr machen muss.

Die Darlegungs- und Beweislast liegt zunächst beim Auftragnehmer, der substantiiert vorzutragen hat, welche Kosten für ihn bei Fortführung des Vertrages tatsächlich noch entstanden wären. Die Abrechnung muss den Auftraggeber grundsätzlich in die Lage versetzen, zu überprüfen, ob der Auftragnehmer ersparte Kosten auf der Grundlage der konkreten, dem Vertrag zu Grunde liegenden Kalkulation zutreffend berücksichtigt hat. Denn der Auftragnehmer soll nach der Kündigung durch die Abrechnung nicht besser gestellt werden, als er bei vollständiger Durchführung des Vertrages stünde.

Maßgebend sind die Aufwendungen, die sich nach den Vertragsunterlagen unter Berücksichtigung der Kalkulation ergeben. Zu den abzuziehenden Kosten gehören z.B. die nicht entstandenen Herstellungskosten, das sind: Materialkosten, Baustellengemeinkosten, Löhne/Gehälter, sonstige Aufwendungen an der Baustelle und die Kosten der Baustelleineinrichtung. Auch angeschafftes, aber noch nicht zur Herstellung verwendetes Material ist zu berücksichtigen, es sei denn, das Material lässt sich in absehbarer, zumutbarer Zeit nicht für den Auftragnehmer verwenden.

(1) Zu den ersparten Aufwendungen des Beklagten gehören die Kosten für das noch nicht verarbeitete Material.

Der Beklagte hat mit Schriftsatz vom 18.02.2008 (Bl. 692 ff d.A.) Rechnungen der Firma K...., einem Großhandel für Dämmstoffe, Zubehör und Service vorgelegt. Die Rechnungen beziehen sich ausdrücklich auf das streitgegenständliche Bauvorhaben in Herford. Die Materialien sind ausweislich der Rechnungen teilweise direkt zur JVA nach H...., ansonsten zum Lager in G.... geliefert worden. Die Summe der vorgelegten Rechnungen beträgt 11 445,11 DM, umgerechnet 5 851,79 €.

Substantiierter Vortrag dazu, welche der in Rechnung gestellten Materialien bereits verarbeitet, welche dagegen vernichtet oder eingelagert worden sind, fehlt jedoch. Es wäre Aufgabe des Beklagten gewesen, substantiiert vorzutragen, welche Rechnungsposten sich auf welche Positionen im Leistungsverzeichnis beziehen. Unabhängig davon, ob es sich bei den seinerzeit vom Beklagten eingekauften und vorbereiteten Dämmmaterialien - die bei ihm im Betrieb gelagert sind - um ein Standarddämmmaß oder um Sonderanfertigungen und somit um nicht auf anderen Baustellen wieder zu verwendende Dämmmaterialien handelt (nach den Feststellungen des Sachverständigen war Vertragsgegenstand zum Teil auch Standardmaterial), reicht der pauschale Vortrag des Beklagten, er habe keine Materialkosten gespart, nicht aus. Die Mengen der nachgewiesenen Materialanschaffungskosten liegen jedenfalls offensichtlich weit unter den im Leistungsverzeichnis aufgeführten Mengen. Der Beklagte wurde in der mündlichen Verhandlung auf das Problem hingewiesen und erklärte hierzu, dass die Zuordnung nachträglich schwierig sei, aber bereits alle Materialien angeschafft worden. Das reicht nicht aus, um nachvollziehbar davon ausgehen zu können, dass der Beklagte in Bezug auf die zu verwendenden Materialien nichts erspart hat. Der Beklagte hätte stattdessen einen schlüssigen Bezug von den Positionen des Leistungsverhältnisses zu den in den Rechnungen ausgewiesenen Materialien herstellen müssen. Es wäre auch seine Aufgabe gewesen, das noch vorhandene Material genau aufzulisten und ebenfalls den Leistungspositionen zuzuordnen. Das angeschaffte, aber nicht verarbeitete Material kann mangels Substantiierung des Vertrags der Beklagtenseite nicht berücksichtigt werden, sondern gehört zu den ersparten Kosten.

Da die Materialkosten in dem Angebot des Beklagten nicht gesondert ausgewiesen sind, hätte der Beklagte die ersparten Soll-Kosten grundsätzlich auf der Grundlage seiner ursprünglichen Angebotskalkulation oder einer nachträglich zu erstellenden, den Vertragspreis plausibel rechtfertigenden Kalkulation darlegen müssen. Vorliegend ergeben sich konkrete Anhaltspunkte für eine Berechnung der Kostenersparnis hinsichtlich der Stoff- und Materialkosten jedoch auch aus dem Gutachten des Sachverständigen Dipl. Ing. S.... vom 22. April 2004. Der Sachverständige hat das Angebot des Beklagten nach Längen, Stück und Flächen sowie kalkulatorischen Größen wie den Leistungsansätzen (h/m und h/qm) analysiert (Bl. 23 ff d. Gutachtens in Verbindung mit der Anlage 5). Er hat seiner Kalkulation ein Verhältnis Material/Lohn von 33 % zu 67 % zugrundegelegt, der sich der Senat anschließt. Denn der Sachverständige hat im Rahmen seiner mündlichen Anhörung noch einmal deutlich gemacht, dass es sich hierbei um verlässliche und anerkannte Erfahrungswerte handelt, die berücksichtigen, dass es sich bei den auszuführenden Arbeiten nicht um die Dämmung einer normalen Gebäudeheizung, sondern die Großheizungsanlage gehandelt habe.

Auf dieser Grundlage ermitteln sich ausgehend von einer Vergütung für nicht erbrachte Leistungen in Höhe von 52 654,57 DM

pauschal darauf entfallene Materialkosten (33 %) von

17 376,01 DM

pauschal darauf entfallene Lohnkosten (67 %) von

35 278,56 DM

(2) Hinsichtlich der Lohnkosten ist nicht von einer Ersparnis des Beklagten auszugehen.

Erspart sind die Lohnkosten, die der Beklagte ohne die Kündigung noch gehabt hätte, die aber infolge der Kündigung nicht mehr anfallen ( BGH, BauR 2000, 430). Allerdings muss es sich um eine tatsächliche Ersparnis handeln. Das setzt voraus, dass die Kosten tatsächlich nicht angefallen sind. Hat der Unternehmer keinen Personalabbau vorgenommen, so stellt sich die Frage, ob er sich anderweitigen Erwerb anrechnen lassen muss, wenn er das Personal bei einer anderen Baustelle infolge eines sogenannten Füllauftrags eingesetzt hat (Ingenstau/Korbion, 16. Auflage, § 8 Nr. 1 VOB/B RN 55 m.w.N.).

Der Beklagte hat hierzu erläutert, er habe an den Tagen, an denen der Zeuge H.... nach der Kündigung nicht mehr nach H.... gefahren ist, nichts eingespart. Der Beklagte habe den Zeugen H.... mit dem Firmenfahrzeug auf eine andere Baustelle geschickt, damit er dort seinen Kollegen zur Hand geht. Dort habe der Beklagte nichts einsparen können. Eine Beurlaubung sei aus arbeitsrechtlichen Gründen nicht möglich gewesen, Urlaub habe der Zeuge nicht nehmen wollen. Eine Ersparnis bei den Lohnkosten ist nach diesem Vortrag des Beklagten, dem die Klägerin nicht entgegengetreten ist, nicht ersichtlich.

(3) Anhaltspunkte für weitere Ersparnisse liegen nicht vor. Insbesondere fallen Allgemeine Geschäftskosten nicht unter die ersparten Kosten, da diese Kosten unabhängig von der Kündigung für das Geschäftsjahr kalkuliert werden und daher nicht erspart werden können.

(4) Der Anspruch des Beklagten auf "entgangenen Gewinn", also die Vergütung für nicht erbrachte Leistungen ausschließlich ersparter Materialkosten beläuft sich somit auf netto 35 278,56 DM (52 654,57 DM - 17 376,01 DM), das sind 18 037,64 €.

(5) Eine Erschwerniszulage (s.o.) ist hinsichtlich des Vergütungsanspruchs für nicht erbrachte Leistungen nicht zu berücksichtigen. Denn Sinn einer solchen Zulage ist der Ausgleich außergewöhnlicher Erschwernisse bei der Vertragsausführung, die zum Beispiel zu einem erhöhten Materialaufwand oder zu höheren Lohnkosten führen. Der Erschwerniszulage stehen also Aufwendungen gegenüber, die im Falle der Nichterbringung der Leistungen erspart werden.

e) Es errechnen sich folgende begründete Ansprüche des Beklagten:

27 211,44 DM (= 13 912,99 €) für bereits erbrachte, im Leistungsverzeichnis ausgewiesene Leistungen. Hiervon sind 15 052,96 DM (= 7 696,46 €) bereits rechtskräftig zuerkannt. Die Differenz beträgt 12 158,48 DM (= 6 216,53 €).

39 834,66 DM, umgerechnet 20 367,14 € für den Einbau der nicht im Leistungsverzeichnis enthaltenen zusätzlichen Ausschnitte, Pass- und Endstücke.

35 278,56 DM (= 18 037,64 €) für nicht erbrachte Leistungen ausschließlich ersparter Materialkosten

Das sind über die bereits rechtskräftig zuerkannten 7 696,46 € hinaus weitere 44 621,31 € (= 87 271,70 DM), die die Klägerin an den Beklagten zu zahlen hat.

5. Die dem Beklagten zuerkannten Zinsen rechtfertigen sich aus den §§ 288 BGB, 16 Nr. 5 VOB/B.

6. Die Kostenentscheidung folgt aus den §§ 92, 97 ZPO. Die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf §§ 708 Ziffer 10, 711 ZPO. Die Voraussetzungen für die Zulassung der Revision liegen nicht vor.