Landgericht Bückeburg

Urt. v. 24.03.2006, Az.: 2 O 74/02

Bibliographie

- Gericht

- LG Bückeburg

- Datum

- 24.03.2006

- Aktenzeichen

- 2 O 74/02

- Entscheidungsform

- Urteil

- Referenz

- WKRS 2006, 42973

- Entscheidungsname

- [keine Angabe]

- ECLI

- ECLI:DE:LGBUECK:2006:0324.2O74.02.0A

Verfahrensgang

- nachfolgend

- OLG Celle - 21.12.2006 - AZ: 8 U 104/06

- BGH - 23.01.2008 - AZ: IV ZR 10/07

- OLG Celle - 12.12.2008 - AZ: 8 U 104/06

- BGH - 09.02.2011 - AZ: IV ZR 11/09

in dem Rechtsstreit

...

wegen Gewährung einer Berufsunfähigkeitsrente

hat die 2. Zivilkammer des Landgerichts Bückeburg auf die mündliche Verhandlung vom 10.02.2006 durch den Richter am Landgericht als Einzelrichter für Recht erkannt:

Tenor:

- 1.

Die Klage wird abgewiesen.

- 2.

Die Kosten des Rechtsstreits hat der Kläger zu tragen.

- 3.

Das Urteil ist gegen Sicherheitsleistung in Höhe von 110 % der zu vollstreckenden Forderung vorläufig vollstreckbar.

- 4.

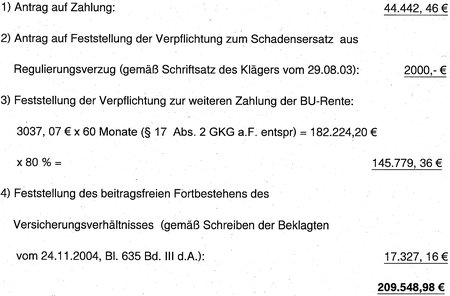

Der Wert des Streitgegenstandes wird auf 209 548,98 € festgesetzt.

Tatbestand

Der Kläger war vom 16.08.1980 bis zum 01.04.1992 als angestellter Kraftfahrer beschäftigt. Ab dem 01.04.1992 machte der Kläger sich selbständig und begründete als Einzelunternehmer ein Fuhrunternehmen.

Aufgrund des Angebots der Beklagten vom 12.04.1992 (Bl. 182 Bd. I d.A.) beantragte der Kläger am 15.04.1992 bei der Beklagten den Abschluss einer Kapital-Lebensversicherung einschließlich einer Berufsunfähigkeits-Zusatzversicherung (Antrag Bl. 212 Bd. II d.A.). Unter der Rubrik "Ausgeübter Beruf" gab der Kläger an, er sei Kraftfahrer. Des Weiteren war das Kästchen "Selbständig" angekreuzt.

Nach dem aktuellen Stand sollte die seitens der Beklagten geschuldete monatliche Rente für den Fall des Eintritts der Berufsunfähigkeit 3 037,07 € betragen (Nachtrag zum Versicherungsschein vom 09.06.1999, Bl. 6 Bd. I d.A.). Zuletzt zahlte der Kläger monatlich 818,80 DM an Beiträgen.

Am 12.04.2001 erlitt der Kläger eine Beinvenenthrombose am linken Bein. Er behauptet, aufgrund dieser Erkrankung sei er berufsunfähig. Von der Beklagten begehrt er nunmehr die Zahlung einer monatlichen Berufsunfähigkeitsrente in Höhe von 3 037,07 €. Er behauptet, bei seinem Krankheitsbild könne er nicht mehr Lkw fahren.

Der Kläger ist der Ansicht, er brauche sich nicht von der Beklagten auf andere Berufe verweisen zu lassen. Er sei überwiegend im Fernverkehr tätig gewesen und habe Glas und Holz gefahren. Aufgrund seiner Erkrankung sei er nicht in der Lage, 50 % der normalen Arbeitszeit in einem imaginären Vergleichsberuf zu arbeiten. Er könne insbesondere nicht als Maschinenführer, Fuhrparkleiter, Speditionsdisponent, Leiter einer Tankstelle bzw. Autowaschanlage arbeiten.

Im Übrigen habe er seine konkrete Berufsausübung als selbständiger Fuhrunternehmer versichert. Durch den Vertreter der Beklagten, den Zeugen ..., sei ihm zugesichert worden, dass die Beklagte auf eine abstrakte Verweisung verzichte.

Die Versicherungsbedingungen der Beklagten seien ihm im übrigen bei der Unterzeichnung des Versicherungsantrages weder vorgelegt, noch erläutert oder ausgehändigt worden. Auch später seien ihm die Versicherungsbedingungen nicht zugegangen.

Mit Antrag vom 27.11.2002 beantragte der Kläger im Wege des einstweiligen Rechtsschutzes die Zahlung einer monatlichen Berufsunfähigkeitsrente in Höhe von 3 037,30 €. Den Antrag wies das Landgericht Bückeburg mit Beschluss vom 04.03.2003 (2 O 354/02 ) zurück, da der Kläger nicht glaubhaft gemacht hatte, dass er berufsunfähig im Sinne der Berufsunfähigkeitszusatzversicherungsbedingungen ist.

Die sofortige Beschwerde des Klägers wies das Oberlandesgericht Celle mit Beschluss vom 03.04.2003 (8 W 124/03 ) zurück (Bl. 153 ff. der Beiakte).

Der Kläger begehrt nunmehr im Hauptsacheverfahren die Auszahlung einer Berufsunfähigkeitsrente für die Zeit von April 2001 bis Juni 2002, im Übrigen die Feststellung, dass die Beklagte verpflichtet ist, ihm von November 2002 bis zu seiner Vollendung des 65. Lebensjahres im November 2024 eine solche Berufsunfähigkeitsrente zu zahlen. Des Weiteren begehrt der Kläger festzustellen, dass die Beklagte verpflichtet ist, ihm sämtliche Schäden zu ersetzen, die aus dem Regulierungsverzug der Beklagten resultierten.

Am 24.11.2004 mahnte die Beklagte ausstehende Versicherungsbeiträge in Höhe von insgesamt 17 327,16 € an (Bl. 635 Bd. III d.A.) und kündigte für den Fall den Versicherungsvertrag, dass der Kläger den angemahnten Gesamtbetrag nicht binnen der gesetzten Frist einzahlen würde. Eine solche Einzahlung durch den Kläger ist unstreitig nicht erfolgt.

Der Kläger begehrt deshalb des Weiteren die Feststellung, dass die ihm zugegangene Kündigung der Beklagten vom 24.11.2004 unwirksam sei und das Versicherungsverhältnis beitragsfrei fortbestehe.

Der Kläger beantragt,

- 1.

Die Beklagte wird verurteilt, an den Kläger für die Monate April 2001 bis Juni 2002 Berufsunfähigkeitsrente in Höhe von 44 442,46 € nebst 8 % Zinsen über dem jeweiligen Basiszinssatz gem. § 247 BGB

aus einem Teilbetrag in Höhe von 1 923,48 € seit dem 12.04.2001 bis zum 30.04.2001,

aus einem Teilbetrag in Höhe von 4 960,55 € seit dem 01.05.2001 bis zum 31.05.2001,

aus einem Teilbetrag in Höhe von 7 997,62 € seit dem 01.06.2001 bis zum 30.06.2001,

aus einem Teilbetrag in Höhe von 11 034,69 € seit dem 01.07.2001 bis zum 31.07.2001,

aus einem Teilbetrag in Höhe von 14 071,76 € seit dem 01.08.2001 bis zum 31.08.2001,

aus einem Teilbetrag in Höhe von 17 108,83 € seit dem 01.09.2001 bis zum 30.09.2001,

aus einem Teilbetrag in Höhe von 20 145,90 € seit dem 01.10.2001 bis zum 31.10.2001,

aus einem Teilbetrag in Höhe von 23 182,97€ seitdem 01.11.2001 bis zum 30.11.2001,

aus einem Teilbetrag in Höhe von 26 220,04 € seit dem 01.12.2001 bis zum 31.12.2001,

aus einem Teilbetrag in Höhe von 29 257,11 € seit dem 01.01.2002 bis zum 31.01.2002, k

aus einem Teilbetrag in Höhe von 32 294,18 € seit dem 01.02.2002 bis zum 28.02.2002,

aus einem Teilbetrag in Höhe von 35 331,25 € seit dem 01.03.2002 bis zum 31.03.2002,

aus einem Teilbetrag in Höhe von 38 368,32 € seit dem 01.04.2002 bis zum 30.04.2002,

aus einem Teilbetrag in Höhe von 41 405,39 € seit dem 01.05.2002 bis zum 31.05.2002,

im übrigen seit dem 01.06.2002 zu zahlen.

- 2.

Es wird festgestellt, dass die Beklagte verpflichtet ist, dem Kläger sämtliche Schäden zu ersetzen, die aus dem Regulierungsverzug der Beklagten resultieren.

- 3.

Es wird festgestellt, dass die Beklagte verpflichtet ist, seit November 2002 bis zur Vollendung des 65. Lebensjahres des Klägers im November 2024 an den Kläger Berufsunfähigkeitsrente in Höhe von 3 037,07 € monatlich, jeweils monatlich im Voraus zu zahlen.

- 4.

Es wird festgestellt, dass die dem Kläger zugegangene Kündigung der Versicherung datiert vom 24.11.2004 unwirksam ist und das zwischen den Parteien bestehende Versicherungsverhältnis zur Versicherungsscheinnummer 1-26 880 872-6 für den Kläger beitragsfrei infolge bedingungsgemäß eingetretener Berufsunfähigkeit fortbesteht.

Die Beklagte beantragt,

die Klage abzuweisen.

Sie behauptet, der Kläger sei nicht zu mindestens 50 % berufsunfähig. Im Übrigen könne der Kläger noch als Maschinenführer/-bediener für Metall, Blechbearbeitungsmaschinen, Werkzeugmaschinen, Verpackungsmaschinen und Kunststoffmaschinen, als Fuhrparkleiter bzw. Disponent im Bereich Spedition oder als Leiter einer Tankstelle bzw. Autowaschanlage arbeiten. Außerdem könne er als Ersatzteillagerleiter oder als Leitstanddisponent arbeiten. Auch könne der Kläger als selbständiger Fuhrunternehmer seine Tätigkeit dahin umorganisieren, dass er ausschließlich im Nahverkehr mit kürzeren Strecken und häufigem Aussteigen aus dem Fahrzeug, z.B. als Auslieferungsfahrer von Kleinteilen, Ersatzteilen, Postpaketen, Blutkonserven, Arzneimitteln etc. tätig sei, wozu er auch mit seinem bestehenden Leistungsvermögen gesundheitlich in der Lage sei. Konkret könne er auch auf die von ihm seinerzeit ausgeübte Tätigkeit als Kraftfahrer für die Eisenbahn im Nahverkehr verwiesen werden. Auch könne er als Maschinenschlosser arbeiten.

Zur Ergänzung des Sach- und Streitstandes wird auf den vorgetragenen Inhalt der zwischen den Parteien gewechselten Schriftsätze Bezug genommen.

Gemäß der Beweisbeschlüsse der Kammer vom 20.09.2002 (Bl. 226 ff. Bd. II d.A.), 22.11.2002 (Bl. 256 Bd. II d.A.), 30.09.2003 (Bl. 414 Bd. II d.A.), 25.10.2004 (Bl. 602 ff. Bd. III d.A.), 27.07.2005 (Bl. 706 Bd. IV d.A.) und vom 10.02.2006 (Bl. 781 ff. Bd. IV d.A.) hat das Gericht Beweis erhoben durch die Vernehmung der Zeugen ..., und ... sowie durch die Einholung eines schriftlichen Sachverständigengutachtens. Hinsichtlich des Ergebnisses der Beweisaufnahme wird auf die Protokolle der Sitzungen der Kammer vom 22.11.2002 (Bl. 246 ff. Bd. II d.A.), 10.02.2006 (Bl. 782 ff. Bd. IV d.A.) sowie auf das schriftliche Sachverständigengutachten der Sachverständigen ... vom 09.07.2003 (Bl. 366 ff. Bd. II d.A.), der Sachverständigen ... vom 27.04.2004 (Bl. 456 ff. Bd. III d.A.), das ergänzende Gutachten der Sachverständigen ... vom 13.05.2005 (Bl. 669 ff. Bd. IV d.A.), das ergänzende Gutachten des ... vom 04.10.2005 (Bl. 738 ff. Bd. IV d.A.) und 25.01.2006 (Bl. 775 ff Bd. IV) sowie die mündliche Erläuterung des Gutachtens durch die Sachverständige ... im Termin der Kammer vom 10.02.2006 (Bl. 781 ff. Bd. IV d.A.) Bezug genommen.

Die Akte 2 O 354/02 LG Bückeburg lag vor und war Gegenstand der mündlichen Verhandlung.

Entscheidungsgründe

I.

Die Klage ist zulässig, in der Sache jedoch unbegründet. Der Kläger hat gegen die Beklagte keinen Anspruch auf Gewährung einer Berufsunfähigkeitsrente bzw. Feststellung, dass die Kündigung der Beklagten vom 24.11.2004 unwirksam ist und das Versicherungsverhältnis zwischen den Parteien beitragsfrei fortbesteht.

Im einzelnen ergibt sich folgendes:

1. Der Kläger hat gegen die Beklagte aus dem abgeschlossenen Versicherungsvertrag keinen Anspruch auf Zahlung einer Berufsunfähigkeitsrente. Er hat nicht zur Überzeugung der Kammer nachgewiesen, dass er berufsunfähig im Sinne der geltenden Versicherungsbedingungen für die Berufsunfähigkeitszusatzversicherung ist.

a)

Gemäß § 1 Abs. 1 BUZn hat die Versicherungsgesellschaft Versicherungsleistungen zu erbringen, wenn der Versicherungsnehmer während der Dauer der Zusatzversicherung zu mindestens 50 % berufsunfähig ist. Beweispflichtig hierfür ist jeweils der Versicherungsnehmer (Benkel/Hirschberg BUZ-Komm. § 2, 40). Bei einem geringeren Grad der Berufungsunfähigkeit als 50 % besteht kein Anspruch auf Versicherungsleistungen (§ 1 Abs. 1b der BUZN).

Vollständige Berufsunfähigkeit liegt gem. § 2 Abs. 1 der BUZN u.a. vor, wenn die versicherte Person infolge Krankheit ..., die ärztlich nachzuweisen ist, voraussichtlich länger als 6 Monate außer Stande ist, ihren Beruf oder eine andere Tätigkeit auszuüben, die aufgrund ihrer Ausbildung und Erfahrung ausgeübt werden kann und ihrer bisherigen Lebensstellung entspricht. Teilweise Berufsunfähigkeit liegt vor, wenn diese Voraussetzungen nur in einem bestimmten Grad erfüllt sind (§ 2 Abs. , 2 BUZn).

Im Rahmen der Berufsunfähigkeitsversicherung ist dabei nicht eine bestimmte Tätigkeit während der ganzen Dauer des Versicherungsverhältnisses versichert (Benkel/Hirschberg, BUZ-Komm § 2, 9). Unter" "Beruf" im Sinne der Berufsunfähigkeitsversicherung ist allein die Erwebstätigkeit des Versicherten in eben der konkreten Ausgestaltung zu verstehen, durch die der Versicherte sein Einkommen bei Eintritt des Versicherungsfalls erzielt hat, die demgemäß Grundlage seiner Lebensgestaltung bis dahin gewesen ist (Benkel a.a.O. Rd 10 mwN). Die Lage auf dem Arbeitsmarkt bleibt dabei unberücksichtigt (Benkel a.a.O. Rd 17).

Im übrigen garantiert die Berufsunfähigkeitsversicherung allerdings weder ein unveränderliches Einkommen- und Lohnniveau noch eine in allen Beziehungen dem bisherigen Beruf entsprechende Erwerbstätigkeit ( BGH VersR 1986, 1115; Benkel a.a.O. Rd. 20). Gewisse Umstellungen müssen hingenommen werden. Ein Vergleichsberuf ist gefunden, wenn die aufgezeigte Erwerbstätigkeit keine deutlich geringeren Kenntnisse und Fähigkeiten erfordert und auch in ihrer Vergütung wie in ihrer Wertschätzung nicht spürbar unter das Niveau des bislang ausgeübten Berufs absinkt (BGH a.a.O.). Es kommt deshalb nicht darauf an, ob der Versicherungsnehmer eine Tätigkeit in der gleichen Branche wie vorher bei gleicher Bezahlung ausüben kann oder ob der Versicherte wesentlich weniger verdient als in seinem früheren Beruf. Da die Zahlung einer BUZ-Rente ist nicht unmittelbar an Einkommenseinbußen geknüpft, so dass einem Minderverdienst keine entscheidende Bedeutung zukommt (Benkel a.a.O. Rd 21).

b)

Nach der durchgeführten Beweisaufnahme steht nicht zur Überzeugung der Kammer fest, dass der Kläger zu mindestens 50 % berufsunfähig in diesem Sinne ist.

Gemäß dem schriftlichen Gutachten des Sachverständigen ... vom 09.07.2003 (Bl. 366 ff. Bd. II d.A.) besteht bei dem Kläger keine Berufsunfähigkeit, soweit er auf die Tätigkeit des Berufskraftfahrers im Nahverkehr mit kürzeren Strecken und häufigem Aussteigen aus dem Fahrzeug, z.B. als Auslieferungsfahrer von Kleinteilen, z.B. Ersatzteilen, Postpaketen, Blutkonserven, Arzneimitteln, Tabakwaren, Zeitschriften und anderes mehr verwiesen werden könne. Denkbar wäre auch eine Tätigkeit als Lagerverwalter in unterschiedlichen Branchen, eine Tätigkeit als Fuhrparkleiter bzw. Disponent in einer Spedition, als sogenannter Tourenplaner, eine Tätigkeit als Lagerist, sogenannte Handelsfachpacker/Materialverwalter, als Gabelstaplerfahrer, als Tankstellenmitarbeiter/Tankstellenleiter, als Leiter einer Autowaschanlage, als Taxifahrer oder Mitarbeiter in einer Taxizentrale als Telefonist. Alle diese Tätigkeiten könne der Kläger vollschichtig ausführen.

Lediglich eine Tätigkeit als Lkw-Fahrer im Fernverkehr sei auf Dauer nicht möglich, wenn der Kläger keine Möglichkeit habe, nach etwa 2 Stunden Fahrtätigkeit umherzugehen oder die Beine hoch zu lagern bzw. häufigeres schweres Heben und Tragen unvermeidbar sei.

Auch in seinem Ergänzungsgutachten vom 04.10.2005 (Bl. 738 ff. Bd. IV d.A.) hat der Sachverständige Kraftfahrten am Stück von bis zu zweistündiger Dauer durchaus für zumutbar erachtet, auch das Ausliefern von Gegenständen bis etwa 20 kg.

Der entgegengesetzten Stellungnahme des ... vom 15.12.2004 könne er sich nicht anschließen.

Auch unter Berücksichtigung des sich am linken Unterschenkel des Klägers entwickelten Ekzems und des Ulcus cruris ergebe sich keine abweichende Stellungnahme. Sowohl variköse Ekzeme als auch Ulcera seien durchaus behandelbar und stellten keine Komplikationen in einem Ausmaß dar, die die Einschätzung des verbliebenen Leistungsvermögens des Klägers im Beruf wesentlich von der bisherigen Beurteilung abweichen lassen würde. Ein für den Kläger negativer Faktor, die Blutverdünnungsbehandlung mit Marcumar, die mit einem erhöhten Risiko bei Verletzungen verbunden sei, sei inzwischen fortgefallen. Der sonographische Nachweis einer kräftigen Cockett-Perforans-Vene stelle keine derartige Verschlechterung dar, dass die bisherige Beurteilung revidiert werden müsse.

Das beim Kläger bestehende postthrombotische Syndrom würde in der gesetzlichen Unfallversicherung mit einer Minderung der Erwerbsfähigkeit von 20 % beurteilt, in der privaten Unfallversicherung mit <SUP>1</SUP>/<SUB>4</SUB> Beinwert. Im sozialen Entschädigungsrecht und nach dem Schwerbehindertengesetz werde ein ausgeprägteres als das hier vorliegende postthrombotische Syndrom mit einem Grad der Behinderung von 20-30 eingestuft.

Auch die Sachverständige ... hat in ihrem berufskundlichen Gutachten vom 27.04.2004 (Bl. 456 ff. Bd. III d.A.) die Ansicht vertreten, unter Berücksichtigung der gesundheitlichen Einschränkungen des Klägers sowie seiner beruflich verwertbaren Kenntnisse komme der Beruf als Auslieferungsfahrer im Nahverkehr in Betracht. Zum Aufgabengebiet gehöre insoweit das Ausliefern von Gütern verschiedener Art für Groß- und Einzelhandel sowie Endverbraucher mittels Pkw, z.B. für Apotheken, Augenoptiker, fahrbarer Mittagstisch, Auslieferungsservice für verschiedene Restaurants. Arbeitsplätze dieser Art seien z.B. bei Einzel- und Großhandelsunternehmen, bei Speditionen oder Kurierdiensten vorhanden. Die auszuliefernden Gegenstände überstiegen in der Regel nicht das Gewicht von 10 kg, so dass die Arbeit maximal als mittelschwer zu bezeichnen sei. Sie werde beim Autofahren im Sitzen, bei der Ablieferung der Waren im Gehen und Stehen verrichtet. Es könne also eine wechselnde Körperhaltung eingenommen werden.

In psychischer Hinsicht würden gleichbleibende Aufmerksamkeit, gute Konzentrationsfähigkeit (wechselnde Verkehrssituationen), gutes Reaktions- und Entscheidungsvermögen bei Gefahrensituation im Verkehr und neurovegetative Belastbarkeit (Fahrten bei starkem Verkehrsaufkommen, Termindruck, sowie Verantwortungsbewusstsein für die anvertrauten Güter) verlangt. Das Einkommen als Arbeitnehmer betrage zwischen 1 330 € bis zu 1 840 € brutto monatlich. Aus berufskundlicher Sicht sei der Kläger für die Ausübung dieser Tätigkeit kenntnismäßig geeignet und werde gesundheitlich nicht überfordert.

Auch in ihrem ergänzenden Gutachten vom 13.05.2005 (Bl. 669 ff. Bd. IV d.A.) ist die Sachverständige ... - auch unter Berücksichtigung der Einwendungen des Klägers - bei dieser Ansicht, geblieben. Die reine Fahrtätigkeit eines Auslieferungsfahrers könne als körperlich leicht bezeichnet werden und ermögliche im Kurzstreckenbereich, mit häufigen Fahrtunterbrechungen einen Wechsel zwischen Sitzen, Gehen und Stehen und entspreche somit den Anforderungen des gerichtlichen ärztlichen Gutachters. Die Tätigkeit eines Auslieferungsfahrers im Nahverkehr sei nicht mit einer zwei bzw. über zwei Stunden dauernden Fahrtätigkeit verbunden. Arbeitsplätze als Auslieferungsfahrer seien aus berufskundlicher Sicht in genügender Anzahl vorhanden.

Auch das neue Güterkraftverkehrsgesetz ändere nichts an der Ausübungsform dieser Tätigkeit. Aus berufskundlicher Sicht sei ein Auslieferungsfahrer im Nahverkehr damit befasst, Güter in einem Umkreis von 50 bis ca. 100 km auszuliefern. Für die Ausübung dieser Verweisungstätigkeit liege keine mindestens 50 %-ige Berufsunfähigkeit vor.

Auch unter Berücksichtigung des Privatgutachtens des ... ergebe sich aus ihrer Sicht keine Änderung in ihrer Einschätzung aus ihrem Erstgutachten.

Auf die weiteren Einwendungen des Klägers hin hat die Sachverständige in ihrer mündlichen Anhörung vor der Kammer am 10.02.2006 (Bl. 781 ff. Bd. IV d.A.) diese Einschätzung erneut bestätigt. In Deutschland seien etwa 60 000 selbstfahrende und 20 000 angestellte Fahrer im Kurier- bzw. Expresskurierdienst gemeldet. Nach ihren Unterlagen seien mit Stand Anfang Februar 2006 254 offene Stellen für Kraftfahrer allgemein beim Arbeitsamt als offen gemeldet gewesen, wobei der Einschaltungsgrad dabei 30 % betrage, so dass etwa dreimal so viele offene Stellen, also etwa 750 Stellen vorhanden seien.

Nach den von ihr durchgeführten Recherchen betrage das Gewicht, das ein Auslieferungsfahrer etwa beim Arzneimitteltransport auszuliefern habe, zwischen 5 und 10 kg. Von der Fahrleistung her müsse etwa ein Umkreis von 50-100 km bewältigt werden.

Diesen ausführlichen Stellungnahmen der Sachverständigen ... und ... schließt sich die Kammer nach eigener kritischer Überprüfung insgesamt an. Sie decken sich mit den Feststellungen der (privaten) Sachverständigen ... in seinem Gutachten vom 11.04.2002 (Bl. 114 ff Bd. I d.A.) und ... in seinem Gutachten vom 02.05.2002 (Bl. 124 ff Bd. I d.A.).

Die Kammer hat darüber hinaus im Termin vom 10.02.2006 das linke Bein des Klägers in Augenschein genommen. Es war ein etwa Durchmesser 2 cm großes Geschwür zu sehen, des Weiteren ein Ekzem im Durchmesser von etwa 10 cm und weiter unten im Knöchelbereich mehrere Stellen, die nach Angaben des Klägers nicht mehr durchblutet werden.

Im Zusammenhang mit dem persönlichen Eindruck des Gerichts vom Gesundheitszustand des Klägers, insbesondere seinem Gangbild zu Beginn und am Ende der mündlichen Verhandlung in den Terminen vom 23.08.2002, 22.11.2002 und 10.02.2006 erscheinen die Ausführungen der Sachverständigen durchaus nachvollziehbar. Auch die Kammer ist der Auffassung, dass der Kläger eine Tätigkeit als Auslieferungsfahrer im Nahverkehr trotz seiner gesundheitlichen Einschränkung durchaus bewältigen kann.

Im Ergebnis ergibt sich aus dem persönlichen Eindruck, den das Gericht vom Kläger gewinnen konnte, und sämtlichen seitens des Gerichts eingeholten Sachverständigengutachten, dass der Kläger zumindest den Beruf als Auslieferungsfahrer im Nahverkehr, der auch seiner Ausbildung und Erfahrung entspricht, ausüben kann.

c)

Die Ausübung eines solchen Verweisungsberufes ist dem Kläger auch aus sozialen Gesichtspunkten heraus durchaus zumutbar. Es ist anerkannt, dass der Wechsel eines Selbständigen zu einer unselbständigen Tätigkeit nicht als sozialer Abstieg angesehen werden kann, wenn der Versicherte - wie hier - nur einen kleinen Einmann-Betrieb geführt hat (Benkel a.a.O. Rd. 23, 24 mwN). Im übrigen sind gewisse wirtschaftliche Einbußen zumutbar, solange die Vergleichstätigkeit nicht deutlich geringere Kenntnisse und Fähigkeiten als die des ursprünglichen Berufes erfordert ( BGH VersR 1986, 278 [BGH 19.11.1985 - IVa ZR 23/84]; 1989, 580) . Dies ist hier jedoch nicht der Fall. Der Beruf eines Auslieferungsfahrers im Nahverkehr weicht von dem Beruf eines Kraftfahrers, der überwiegend im Fernverkehr fährt, nicht so deutlich ab, dass insoweit von deutlich geringeren Anforderungen an Kenntnissen und Fähigkeiten auszugehen wäre. Auch kann hier nicht etwa von einem sozialen Abstieg, der für den Kläger unzumutbar wäre, ausgegangen werden.

Soweit der Kläger darauf hinweist, er würde als Auslieferungsfahrer derzeit keine Arbeitsstelle bekommen, greift auch dieser Einwand nicht durch. Die Situation auf dem Arbeitsmarkt bleibt bei der Frage der Berufsunfähigkeit unberücksichtigt (Benkel/Hirschberg BUZ-Komm. 1990, § 2 BUZ, 17 m.w.N.). Die Berufsunfähigkeitsversicherung ist keine Versicherung gegen Arbeitslosigkeit.

Darüber hinaus ist die Kammer der Auffassung, dass der Kläger durchaus auch auf andere Tätigkeiten verwiesen werden kann, so z.B. auf die Tätigkeit als Lagerverwalter, als Fuhrparkleiter bzw. Disponent in einer Spedition, als Lagerist, Handelsfachpacker, Materialverwalter, Gabelstaplerfahrer, Tankstellenmitarbeiter, Tankstellenleiter, Leiter einer Autowaschanlage, als Taxifahrer oder Telefonist in einer Taxizentrale. Der Kläger war insbesondere bereits früher als Gabelstaplerfahrer tätig.

Auch der Sachverständige ... hat in seinem Gutachten vom 09.07.2003 (Bl. 372 Bd. II, 211 Bd. I d.A.) ausgeführt, der Kläger könne die o.g. Berufe vollschichtig ausführen.

Der Kläger könnte nach Auffassung der Kammer alle diese Berufe nach einer entsprechenden Einarbeitung ausüben. Wenn der Versicherte eine andere Tätigkeit annimmt und nach einer Einarbeitungszeit ausübt, ohne dass es bei ihm einer Umschulung oder weiterer Prüfungen bedarf, liegt Berufsunfähigkeit nicht vor (Benkel a.a.O. Rd 28). Die Kammer teilt insoweit nicht die Auffassung der Sachverständigen Hochheim, der Kläger könne dann nicht auf andere Berufe verwiesen werden, wenn diese mit einer längeren Einarbeitungszeit verbunden sind. Die oben genannten Verweisungsberufe stellen keine so hohen Anforderungen dar, dass eine Umschulung oder eine längere, d.h. unzumutbare Einarbeitungszeit erforderlich wäre. Im übrigen ist der Versicherte nach anderer Ansicht sogar verpflichtet, eine Umschulung vorzunehmen, um einen angemessenen Beruf auszuüben (Benkel a.a.O. Rd 30).

d)

Die Beklagte ist nach dem Abschluß des Versicherungsvertrages, der ausdrücklich auf die allgemeinen Versicherungsbedingungen für die Berufsunfähigkeitszusatzversicherung Bezug nimmt, auch befugt, den Kläger auf andere Tätigkeiten zu verweisen, die aufgrund seiner Ausbildung und Erfahrung ausgeübt werden können und seiner bisherigen Lebensstellung entsprechen.

Die Versicherungsbedingungen (Bl. 15 ff. Bd. I d.A.) sind Gegenstand des Versicherungsvertrages zwischen den Parteien geworden. Zum einen hat der Kläger im Termin der Kammer vom 23.08.2002, persönlich gehört, erklärt, der Zeuge ... habe ihm damals die Bedingungen für die Berufsunfähigkeitsbedingungen mündlich erläutert. Zum anderen würde der abgeschlossene Versicherungsvertrag den Allgemeinen Versicherungsbedingungen der Beklagten auch ohne dass die in § 2 Abs. Nr. 1 u. 2 AGB-Gesetz a.F. bezeichneten Erfordernisse eingehalten sind (§ 23 Abs. 3 AGB-Gesetz a.F.) unterliegen.

Im übrigen hat der Zeuge ... erklärt, es sei damals gang und gäbe gewesen, dass die geltenden Versicherungsbedingungen für die Berufsunfähigkeitszusatzversicherung den Kunden erklärt worden seien. Dies sei auch heute noch so. Er würde grundsätzlich seine Kunden immer über die Versicherungsbedingungen im einzelnen aufklären und würde generell versuchen zu recherchieren, was der Kunde von seinen Angaben verstanden habe. Dies erscheint der Kammer glaubhaft.

e)

Die Kammer konnte nicht feststellen, dass der Zeuge ... im Namen der Beklagten auf eine Verweisung des Klägers auf anderen vergleichbare Berufe verzichtet hätte. Der Zeuge ... konnte sich nicht erinnern, eine solche Erklärung abgegeben zu haben. Angesichts der auch ihn bindenden Allg. Versicherungsbedingungen wäre ein solcher Verzicht auch höchst unwahrscheinlich gewesen.

Auch die Zeugin ... konnte sich nicht daran erinnern, dass der Zeuge ... erklärt habe, dass speziell der Beruf des selbstständigen Fuhrunternehmers bzw. Kraftfahrers versichert sein sollte.

Die vom Kläger sistierten Zeugen ... und ... konnte ebenfalls keine Aussagen machen, die insoweit den Vortrag des Klägers bestätigt hätten.

2.

Der Kläger hat schließlich auch keinen Anspruch auf Zahlung einer Berufsunfähigkeitsrente unter dem Gesichtpunkt des Schadensersatzes wegen Falschberatung (aus C.i.C. bzw. aus § 280 BGB).

Der Kläger hat nicht bewiesen, dass der Beklagten ein Beratungsverschulden anzulasten ist. Insbesondere konnte die Kammer nicht zu ihrer Überzeugung feststellen, dass der Zeuge ... den Kläger falsch beraten, insbesondere den Eindruck erweckt hat, der Kläger könne nicht auf andere Berufe verwiesen werden. Der Zeuge ... konnte zum Abschluss des Versicherungsvertrages angesichts des langen Zeitablaufes nichts mehr sagen. Es sei damals gang und gäbe gewesen, dass die geltenden Versicherungsbedingungen für die Berufsunfähigkeitszusatzversicherung den Kunden erklärt worden seien. Dies sei auch heute noch so. Allerdings würde er grundsätzlich seine Kunden immer über die Versicherungsbedingungen im einzelnen aufklären und würde generell versuchen zu recherchieren, was der Kunde von seinen Angaben verstanden habe. Grundsätzlich sei der Beruf versichert, den der Kunde gelernt und in dem er seine Ausbildung absolviert habe. Er konnte sich nach so langer Zeit nicht konkret daran erinnern, dass er dem Kläger damals gesagt habe, dass er auf andere Berufsfelder, wie z.B. den Bereich des Maschinenführers, des Fuhrparkleiters oder des Leiters einer Tankstelle bzw. Autowaschanlage verwiesen werden könne. Dies habe er allerdings damals so praktiziert und auch heute noch.

Auch die Zeugin ... konnte sich nicht mehr daran erinnern, ob der Zeuge ... etwas dazu gesagt habe, das speziell der Beruf des selbständigen Fuhrunternehmers bzw. Kraftfahrers versichert sein sollte. Sie könne dazu nur sagen, es sei gerade der Grund dafür gewesen, dass sie, der Kläger und sie, den Versicherungsvertreter hätten kommen lassen. Sie hätten den Beruf ihres geschiedenen Ehemannes versichern lassen wollen.

Sie könne sich auch nicht mehr daran erinnern, dass seitens des Versicherungsvertreters etwas darüber gesagt worden sei, dass die Versicherung später ihren geschiedenen Mann darauf verweisen könne, dass er in anderen Berufen tätig werden könne.

Aufgrund dieser Beweisaufnahme steht nicht zur Überzeugung des Gerichts fest, dass der Zeuge ... den Kläger nicht über die Verweisungsmöglichkeit gem. § 2 Abs. 1 BUZN aufgeklärt hat. Der Kläger hat in seiner Anhörung selbst erklärt, der Zeuge ... habe mit ihm die Versicherungsbedingungen mündlich besprochen.

Im Übrigen hätte die Beklagte einen Versicherungsvertrag mit dem Kläger ohne die Verweisungsmöglichkeit auf andere Berufe nicht abschließen können. Dies hätte den geltenden Bedingungen für die Berufsunfähigkeitszusatzversicherung widersprochen. Auch bei anderen Versicherungsgesellschaften hätte der Kläger eine derartige Versicherung nicht abschließen können. In einem solchen Fall scheidet eine Haftung des Versicherers aus ( BGHZ 40, 27 ).

Im Übrigen würde den Kläger ein erhebliches eigenes Verschulden treffen, wenn er trotz Erörterung der Versicherungsbedingungen den Versicherungsvertrag mit der Beklagten abgeschlossen hat. Die Versicherungsbedingungen sind klar und eindeutig gefasst und schließen den Versicherungsschutz aus, wenn der Kläger auf andere Berufe verwiesen werden kann. Unterwirft sich der Versicherungsnehmer den Versicherungsbedingungen, so muss er sie auch dann gegen sich gelten lassen, wenn er von der Möglichkeit, von ihrem Inhalt Kenntnis zu nehmen, keinen Gebrauch gemacht hat ( BGHZ 40, 25 ).

3.

Nach alledem brauchte die Kammer nicht mehr zu prüfen, ob ein Anspruch des Klägers bereits aufgrund der bestehenden Doppelversicherung gemäß § 59 Abs. 3 VVG ausgeschlossen ist. Auch konnte dahin gestellt bleiben, ob der Kläger durch die Abtretung der Ansprüche des Klägers an die Stadt ... noch aktiv legitimiert ist.

II.

Die Kostenentscheidung beruht auf § 91 Abs. 1 ZPO, die Entscheidung zur vorläufigen Vollstreckbarkeit auf § 709 ZPO.

Streitwertbeschluss:

Der Wert des Streitgegenstandes war gem. § 48 GKG, 3,5 ZPO wie folgt festzusetzen: